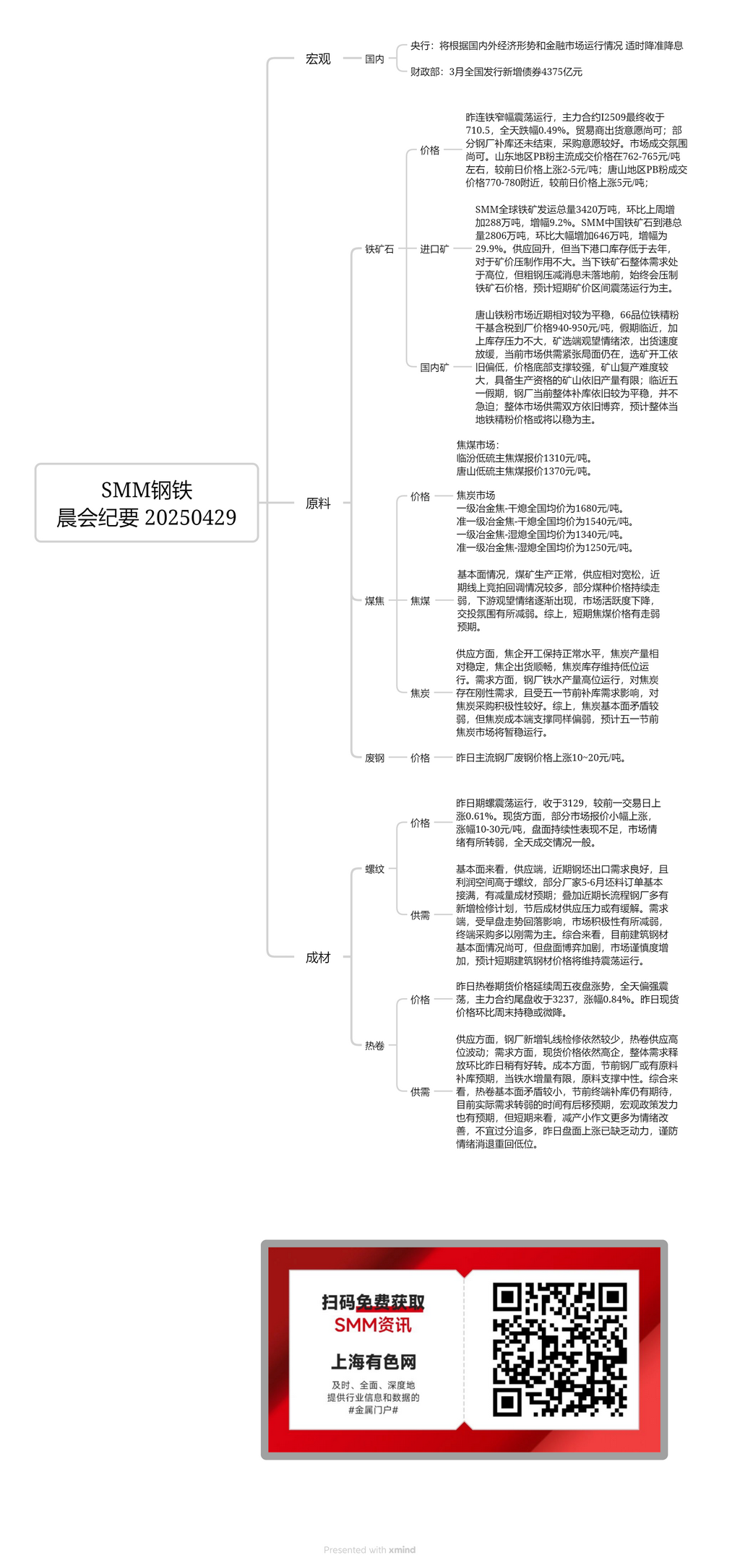

Minerais importés :

Hier, les contrats à terme sur le minerai de fer à la DCE ont fluctué dans une fourchette étroite, le contrat le plus actif I2509 ayant clôturé à 710,5, en baisse de 0,49 % sur la journée. La volonté des traders de vendre était modérée ; certaines aciéries étaient toujours en train de reconstituer leurs stocks, montrant une bonne volonté d'achat. L'atmosphère commerciale sur le marché était modérée. À Shandong, les prix de transaction dominants des fines PB étaient d'environ 762-765 yuan/t, en hausse de 2-5 yuan/t par rapport à la veille. À Tangshan, les prix de transaction des fines PB étaient d'environ 770-780 yuan/t, en hausse de 5 yuan/t par rapport à la veille. Les expéditions mondiales totales de minerai de fer de SMM ont atteint 34,2 millions de tonnes, en hausse de 2,88 millions de tonnes en glissement hebdomadaire, soit une augmentation de 9,2 %. Les arrivées totales de minerai de fer de SMM en Chine ont atteint 28,06 millions de tonnes, en hausse notable de 6,46 millions de tonnes en glissement hebdomadaire, soit une augmentation de 29,9 %. L'offre a rebondi, mais les stocks actuels dans les ports sont inférieurs à ceux de l'année dernière, exerçant une pression à la baisse limitée sur les prix du minerai. Actuellement, la demande globale de minerai de fer reste élevée, mais tant que la nouvelle sur les réductions de production d'acier brut n'est pas confirmée, elle continuera à faire pression à la baisse sur les prix du minerai. On s'attend à ce que les prix du minerai fluctuent principalement latéralement à court terme.

Minerais nationaux :

Le marché des fines de minerai de fer à Tangshan est resté relativement stable ces derniers temps. Les prix de livraison à l'usine, taxes comprises, sur base sèche, des concentrés de minerai de fer de 66 % étaient de 940-950 yuan/t. Alors que la fête approche et que la pression sur les stocks n'est pas importante, les mines et les usines d'enrichissement ont un fort sentiment d'attente, ralentissant la vitesse de vente. La situation actuelle d'offre et de demande tendue sur le marché persiste, les usines d'enrichissement fonctionnant toujours à des niveaux relativement bas. Les prix ont une forte base de soutien, rendant difficile la reprise de la production pour les mines. Les mines disposant de qualifications de production ont toujours une production limitée. Alors que la fête du 1er mai approche, la reconstitution générale des stocks des aciéries reste relativement stable et non urgente. L'offre et la demande globales sur le marché sont toujours dans une situation de bras de fer, et on s'attend à ce que les prix locaux des concentrés de minerai de fer restent stables.

Marché du charbon à coke :

Le prix coté du charbon à coke à faible teneur en soufre à Linfen est de 1 310 yuan/t. Le prix coté du charbon à coke à faible teneur en soufre à Tangshan est de 1 370 yuan/t.

En termes de fondamentaux, la production des mines de charbon est normale et l'offre est relativement souple. Il y a eu de nombreux cas de corrections des prix des enchères en ligne récemment, les prix de certains types de charbon continuant de s'affaiblir. Le sentiment d'attente en aval se fait progressivement sentir, l'activité du marché diminue et l'atmosphère commerciale s'est quelque peu affaiblie. En résumé, on s'attend à ce que les prix du charbon à coke s'affaiblissent à court terme.

Marché du coke :

Le prix moyen national du coke métallurgique de première qualité (trempé à sec) est de 1 680 yuan/t. Le prix moyen national du coke métallurgique quasi-premium (trempé à sec) est de 1 540 yuan/t. Le prix moyen national du coke métallurgique de première qualité (trempé à l'eau) est de 1 340 yuan/t. Le prix moyen national du coke métallurgique quasi-premium (trempé à l'eau) est de 1 250 yuan/t.

En termes d'offre, les activités des entreprises de cokéfaction restent à des niveaux normaux, avec une production de coke relativement stable. Les expéditions de coke des entreprises de cokéfaction sont fluides et les stocks de coke restent à des niveaux bas. En termes de demande, la production de fonte brute des aciéries fluctue à des niveaux élevés, créant une demande rigide pour le coke. De plus, influencées par la demande de reconstitution des stocks avant la fête du 1er mai, les aciéries ont une bonne volonté d'achat de coke. En résumé, le déséquilibre fondamental sur le marché du coke est relativement faible, mais le soutien des coûts pour le coke est également faible. On s'attend à ce que le marché du coke reste stable avant la fête du 1er mai.

Tôles laminées à chaud :

Hier, les prix à terme des tôles laminées à chaud ont poursuivi la tendance à la hausse de la session de nuit de vendredi, fluctuant fortement à la hausse tout au long de la journée. Le contrat le plus actif a clôturé à 3 237, en hausse de 0,84 %. Les prix au comptant d'hier sont restés stables ou ont légèrement diminué par rapport au week-end. En termes d'offre, les aciéries ont toujours relativement peu de nouveaux plans de maintenance des lignes de laminage et l'offre de tôles laminées à chaud fluctue à des niveaux élevés. En termes de demande, les prix au comptant restent élevés et la libération globale de la demande s'est légèrement améliorée par rapport à hier. En termes de coûts, les aciéries peuvent avoir des attentes de reconstitution des stocks de matières premières avant la fête, mais avec des augmentations limitées de la production de fonte brute, le soutien des matières premières est neutre. Dans l'ensemble, le déséquilibre fondamental sur le marché des tôles laminées à chaud est relativement faible. Il y a toujours des attentes de reconstitution des stocks par les utilisateurs finaux avant la fête. Le moment du ralentissement effectif de la demande devrait être reporté et il y a également des attentes d'efforts de politiques macroéconomiques. Cependant, à court terme, la nouvelle sur les réductions de production est plus axée sur l'amélioration du sentiment et il n'est pas conseillé de trop chercher des positions longues. La reprise du marché à terme d'hier a manqué de dynamisme et il faut faire preuve de prudence face à l'affaiblissement du sentiment et au retour des prix à des niveaux bas.

Barres d'armature :

Hier, les contrats à terme sur les barres d'armature ont fluctué, clôturant à 3 129, en hausse de 0,61 % par rapport à la séance précédente. Sur le marché au comptant, certaines cotations ont légèrement augmenté, avec des hausses de 10-30 yuan/t. La performance soutenue du marché à terme était insuffisante et le sentiment du marché s'est quelque peu affaibli, avec des conditions de négociation générales tout au long de la journée. D'un point de vue fondamental, en termes d'offre, la demande d'exportation récente de billettes a été bonne et les marges bénéficiaires sont plus élevées que celles des barres d'armature. Certains fabricants ont pratiquement rempli leurs commandes de billettes pour mai-juin, s'attendant à une diminution de la production d'acier fini. De plus, de nombreuses aciéries à haut fourneau ont récemment ajouté de nouveaux plans de maintenance et la pression d'offre pour l'acier fini après la fête pourrait s'atténuer. En termes de demande, influencée par le repli des prix de la session du matin, l'enthousiasme du marché s'est quelque peu affaibli, les achats terminaux étant principalement tirés par la demande rigide. Dans l'ensemble, la situation fondamentale actuelle de l'acier de construction est modérée, mais le bras de fer sur le marché à terme s'est intensifié et la prudence du marché a augmenté. On s'attend à ce que les prix de l'acier de construction maintiennent une tendance fluctuante à court terme.