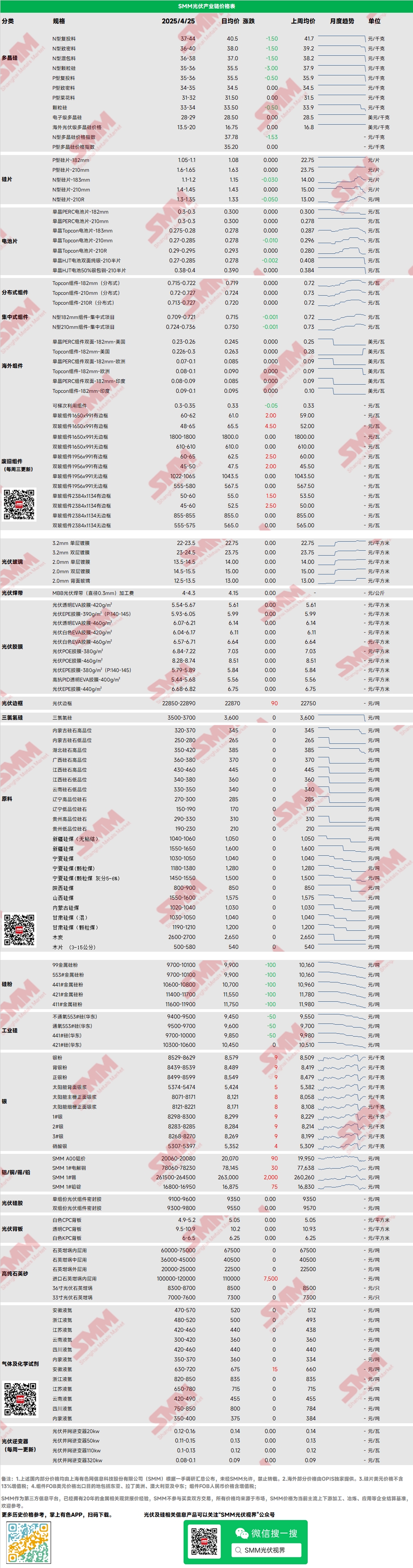

Polysilicium : Cette semaine, les prix de transaction principaux pour le polysilicium N-type rechargeable étaient de 37 à 44 yuan/kg, et pour le polysilicium N-type dense, de 36 à 40 yuan/kg. Les prix du polysilicium ont continué à baisser, certains prix de transaction des entreprises étant inférieurs aux cotations actuelles principales. Le marché au comptant du polysilicium a montré une tendance claire à la baisse. Une réunion de l'industrie s'est tenue mercredi, et la reprise de la production par certaines entreprises de polysilicium sera discutée lors des réunions suivantes. Certaines entreprises peuvent avoir des plans de réduction de production en mai. Les entreprises commencent à maintenir intentionnellement le marché actuel, mais il est important de noter que le sentiment en aval n'a pas amélioré, et l'inventaire de polysilicium est sous pression. Les entreprises en aval sont actuellement dans un état d'esprit axé sur les prix.

Lames : Cette semaine, les lames N-type 18Xmm nationales étaient cotées à 1,1-1,2 yuan/pièce, les N-type 210R à 1,3-1,35 yuan/pièce, et les lames N-type 210mm à 1,4-1,45 yuan/pièce. Les prix des lames ont continué à reculer, avec une baisse pour toutes les tailles. Les entreprises de lames ont tenu une réunion de l'industrie mardi, ajustant les quotas du deuxième trimestre à la baisse. Les attentes de réductions de production ultérieures pour les lames et les cellules sont élevées, ce qui pourrait aider à alléger le surplus d'offre.

Cellules : Cette semaine, les prix des cellules solaires ont continué à baisser, sans fond en vue, et la perspective globale reste baissière. Les cellules 183 ont connu une chute brutale, le devis le plus bas passant de 0,28 à 0,27, qui devrait devenir le devis principal à court terme, principalement en raison du surplus d'offre des 183. Les 210r devraient continuer à baisser, passant de 0,28 à 0,275 à court terme. Les prix des cellules 210N sont restés relativement fermes, avec des prix principaux de 0,295-0,30 yuan/W. Cette semaine, la demande et le soutien des coûts pour les cellules solaires ont continué à faiblir, le volume de transactions sur le marché a diminué, et les entreprises concernées ont des attentes de réductions de production.

Modules : Cette semaine, la baisse des prix des modules s'est réduite. Les modules N-type 182 distribués sont actuellement cotés autour de 0,715-0,722 yuan/W, avec un prix moyen en baisse de 0,007 yuan/W WoW. Les modules N-type 210 distribués sont actuellement cotés à 0,72-0,727 yuan/W, avec un prix moyen en baisse de 0,007 yuan/W WoW. Les modules N-type 210R distribués sont actuellement cotés à 0,713-0,727 yuan/W, avec un prix moyen en baisse de 0,009 yuan/W WoW. Les modules N-type 182 centralisés sont actuellement cotés à 0,709-0,721 yuan/W, avec un prix moyen en baisse de 0,009 yuan/W WoW. Les modules N-type 210 centralisés sont actuellement cotés à 0,724-0,736 yuan/W, avec un prix moyen en baisse de 0,011 yuan/W WoW. Cette semaine, la baisse des prix des modules s'est réduite. Le prix de vente au comptant incluant la taxe en avril est resté au-dessus de 0,7 yuan/W, mais le prix de commande à terme incluant la taxe pour une livraison en mai est tombé en dessous de 0,65 yuan/W, avec une tendance à la baisse accélérée. La situation ci-dessus indique qu'avant la période du 31 mai, les politiques de soutien nationales manquent de continuité, et les entreprises sont relativement pessimistes quant au marché futur, avec une réduction significative des commandes de modules à terme. De plus, avec la baisse continue des prix des matières premières principales et la hausse des matériaux auxiliaires tels que l'argent et le verre, les entreprises intégrées de modules sont davantage chargées par l'augmentation des coûts non-silicium, et la proportion de réductions de production ultérieures devrait augmenter considérablement.

Terminal : Du 14 au 20 avril 2025, selon les statistiques de SMM, les entreprises nationales, y compris LONGi Green Energy Technology Co., Ltd., Jinko Solar Co., Ltd. et JA Solar Technology Co., Ltd., ont remporté un total de 37 sections de projets de modules photovoltaïques, dont 18 ont divulgué leur capacité installée. Cette semaine, l'achat de modèles de modules finalisés comprenait des modules photovoltaïques N-type et P-type. La distribution des prix d'adjudication des modules était concentrée entre 0,69 et 0,95 yuan/W ; le prix moyen pondéré hebdomadaire était de 0,72 yuan/W, en baisse de 0,01 yuan/W WoW ; la capacité totale d'achat était de 742,50 MW, en baisse de 209,77 MW WoW. La capacité d'achat de modules N-type pour la semaine était d'environ 462,53 MW, représentant 62,29 %.

EVA : Cette semaine, le prix de règlement de l'EVA de grade photovoltaïque est resté à 11 550-11 950 yuan/mt, avec un ralentissement du rythme des transactions et une forte attente du marché, montrant une tendance volatile. L'EVA de grade mousse et câble a baissé de 100 yuan/mt WoW. Côté offre, certaines entreprises pétrochimiques ont déplacé leur production vers l'EVA de grade photovoltaïque, et l'offre au comptant s'est progressivement redressée. Côté demande, la ruée vers l'installation touche à sa fin, et avec la baisse attendue des nouvelles commandes de films en mai, la reprise de l'offre et la contraction de la demande devraient entraîner une tendance à la baisse des prix de l'EVA.

Films : La fourchette de prix principale pour les films EVA était de 13 300-13 500 yuan/mt, et pour les films EPE, de 15 200-15 500 yuan/mt, avec des prix stables. Côté demande, les prix des modules ont montré une tendance à la baisse, et la ruée vers l'installation touche à sa fin, avec une demande qui ralentit progressivement. On s'attend à ce que les prix des nouvelles commandes de films en mai montrent une tendance à la baisse, et les prix de l'EVA de grade photovoltaïque côté coût devraient également baisser, fournissant un soutien de coût à la tendance à la baisse des prix des films.

POE : Les prix de livraison en usine nationaux pour le POE sont restés stables à 12 000-14 000 yuan/mt, avec des prix temporairement stables. Bien que certaines usines pétrochimiques soient en maintenance, sous le double impact de la demande d'installation affaiblie et de la libération de nouvelles capacités, on s'attend à ce que les prix du POE de grade photovoltaïque soient sous pression et baissent.

Verre photovoltaïque : Cette semaine, certaines entreprises de verre photovoltaïque ont légèrement relevé leurs devis. À ce jour, le devis principal pour le revêtement monocouche de 2,0 mm national est de 14,0 yuan/m², avec un prix de transaction principal de 13,7 yuan/m². Le devis principal pour le revêtement monocouche de 3,2 mm est de 22,5 yuan/m², et pour le verre arrière de 2,0 mm, de 13,0 yuan/m². Cette semaine, certaines entreprises de verre photovoltaïque ont légèrement relevé leurs devis de 0,5 yuan/m², mais l'acceptation des commandes à haut prix a été médiocre. Les entreprises de modules, face à la baisse de leurs propres prix, résistent fortement à la hausse des prix des matières premières. À court terme, on s'attend à ce que les entreprises en amont et en aval soient en impasse, mais avec la baisse des calendriers de production de modules, les prix élevés seront difficiles à transiger.

Sable de quartz de haute pureté : Cette semaine, les principales entreprises nationales de sable de quartz de haute pureté ont continué à relever leurs devis pour le sable intermédiaire, tandis que les autres prix de sable sont restés stables. Les devis actuels du marché sont les suivants : sable intérieur à 65 000-75 000 yuan/mt, sable intermédiaire à 36 000-45 000 yuan/mt, et sable extérieur à 20 000-25 000 yuan/mt. Cette semaine, les principales entreprises de sable de quartz nationales ont légèrement relevé leurs devis pour le sable intermédiaire, mais les entreprises de creusets en aval n'ont pas encore accepté ces hausses de prix, adoptant principalement une attitude d'attente. Avec l'atténuation prévue des tarifs de guerre commerciale, les prix des importations de sable pourraient légèrement baisser, et le sentiment de panique sur le marché s'est légèrement apaisé. On s'attend à ce que le centre de transaction du sable de quartz se replie légèrement.

Consultez la base de données de la chaîne d'approvisionnement PV de SMM