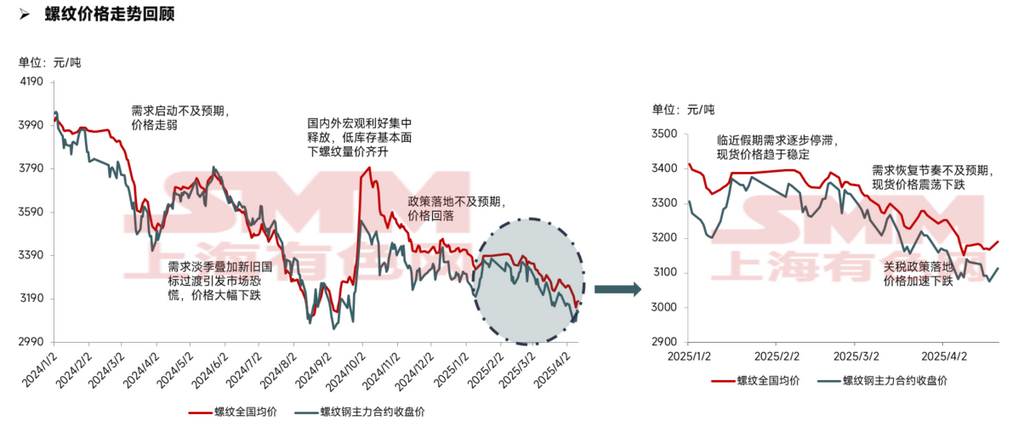

Les prix au comptant de l'acier armé ont d'abord baissé puis se sont stabilisés en avril, le centre de prix continuant à diminuer par rapport à 2024.

Le prix moyen annuel de l'acier armé au comptant en 2024 était de trois mille cinq cent soixante-quinze yuans/mt, tandis que le prix moyen de janvier à avril 2025 était de trois mille trois cent dix yuans/mt, avec un recul du centre de prix de deux cent soixante-cinq yuans/mt.

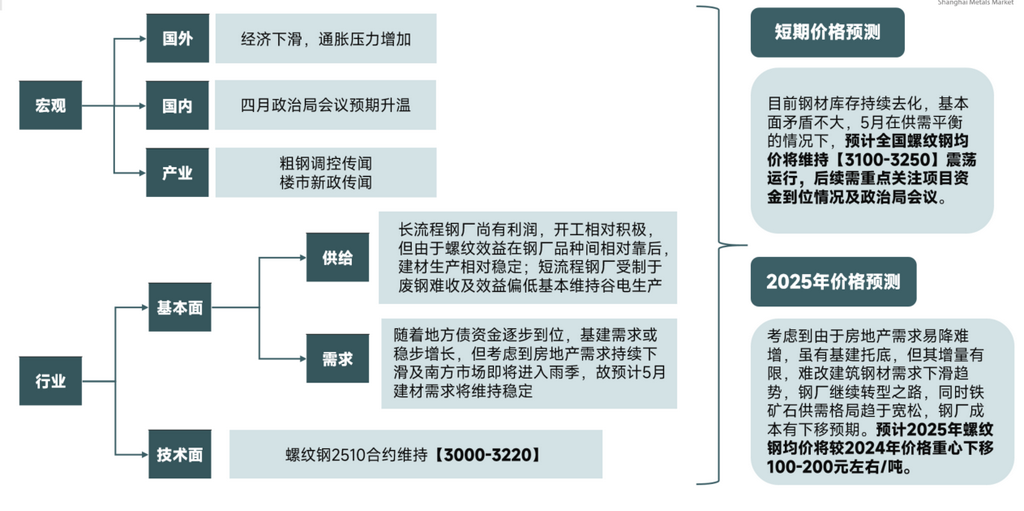

Les litiges tarifaires et les incertitudes macroéconomiques accrues nécessitent une attention particulière aux déclarations de la réunion du Bureau politique d'avril.

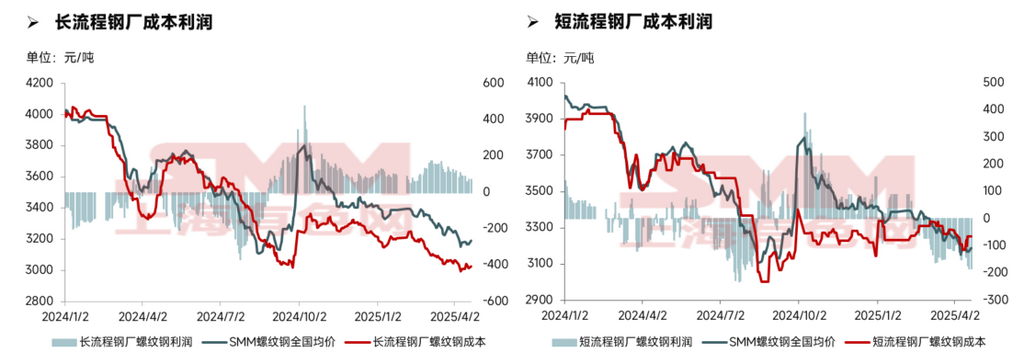

Les bénéfices des aciéries se sont réduits, les prix des matières premières offrant un soutien de coûts.

En avril, le coût moyen des aciéries à hauts fourneaux était de trois mille vingt-neuf yuans/mt, en baisse de quarante-sept yuans/mt par rapport à mars, avec une diminution moindre que le prix moyen mensuel de l'acier armé, entraînant un léger resserrement des bénéfices des aciéries. À l'avenir, la demande de réapprovisionnement pré-fête pour la minerai de fer offre un soutien solide, et la première hausse des prix du coke a été mise en œuvre, avec des attentes d'une deuxième, offrant un certain soutien de coûts pour l'acier armé.

En avril, le coût moyen des aciéries à fours électriques était de trois mille deux cent trente et un yuans/mt, en baisse de soixante-douze yuans/mt par rapport à mars, les aciéries continuant à subir des pertes. À l'avenir, les aciéries à fours électriques font face à des difficultés d'approvisionnement en ferraille, rendant plus probable une augmentation plutôt qu'une diminution des coûts, et l'étendue des pertes pour ces aciéries pourrait s'élargir davantage.

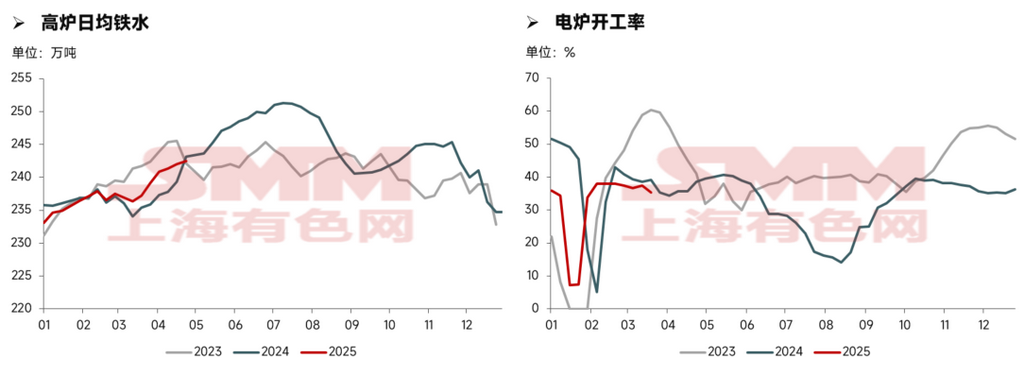

Guidées par la rentabilité, les taux d'exploitation des aciéries à hauts fourneaux et à fours électriques ont divergé considérablement, la production ultérieure devant rester stable.

Les aciéries à hauts fourneaux ont connu une légère baisse de rentabilité mais ont maintenu des bénéfices de soixante à cent yuans/mt. Guidées par la motivation du profit, les aciéries n'ont guère l'intention de réduire la production, et comme les hauts fourneaux précédemment inactifs reprennent progressivement la production selon le plan, la production de fonte a encore un peu de marge pour augmenter.

Les aciéries à fours électriques sont principalement à l'équilibre, certaines subissant des pertes de cinquante à cent yuans/mt, ce qui a conduit à une réduction des heures de fonctionnement. Cependant, à l'avenir, en considérant des facteurs tels que la protection de la part de marché, il n'y a pas d'attente de nouvelles réductions ou arrêts de production, donc les taux d'exploitation des aciéries à fours électriques devraient rester stables.

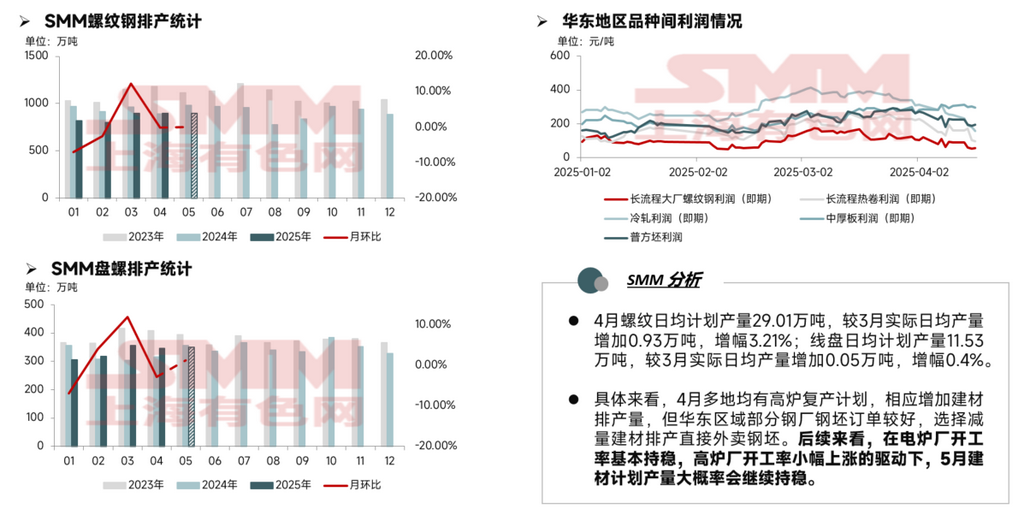

La production quotidienne planifiée d'acier de construction a légèrement augmenté en avril et devrait rester stable en mai.

En avril, la production quotidienne planifiée d'acier armé était de deux cent quatre-vingt mille cent tonnes, en hausse de neuf mille trois cents tonnes ou 3,21% par rapport à la production quotidienne réelle de mars; la production quotidienne planifiée de fil machine était de onze mille cinq cent trente tonnes, en hausse de cinq cents tonnes ou 0,4% par rapport à la production quotidienne réelle de mars.

Plus précisément, de nombreuses régions avaient prévu de reprendre les opérations des hauts fourneaux en avril, augmentant la production d'acier de construction. Cependant, certaines aciéries de l'est de la Chine, ayant des commandes de lingots solides, ont choisi de réduire la production d'acier de construction et de vendre directement les lingots. À l'avenir, avec des taux d'exploitation des aciéries à fours électriques essentiellement stables et une légère augmentation des taux d'exploitation des aciéries à hauts fourneaux, la production d'acier de construction en mai devrait rester stable.

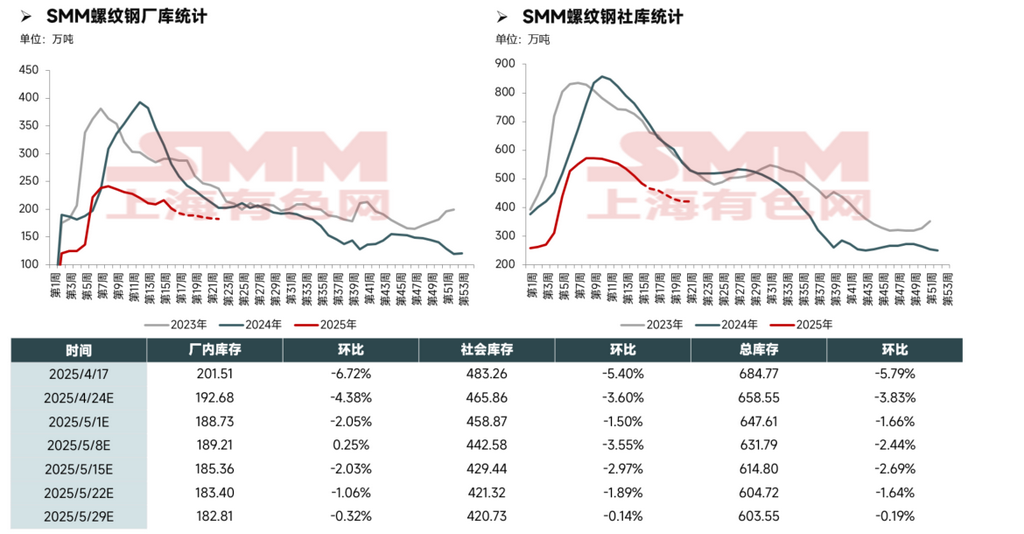

Les stocks sont à des niveaux historiquement bas, avec une performance de déstockage relativement saine.

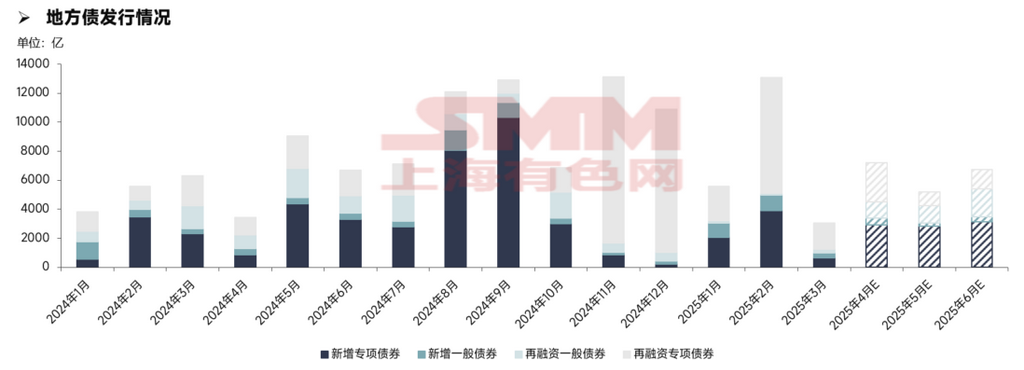

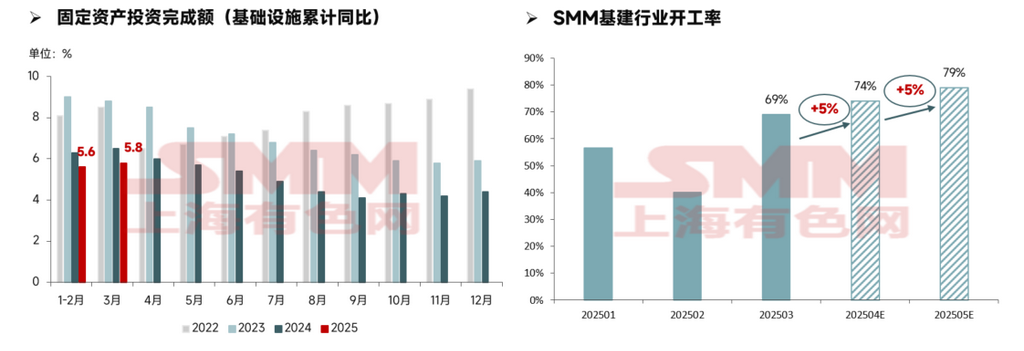

La croissance de l'investissement dans les infrastructures a ralenti, et les taux d'exploitation de l'industrie pourraient augmenter de manière stable après l'atténuation des pressions financières.

La croissance de l'investissement dans les infrastructures a ralenti considérablement par rapport aux années précédentes, en partie en raison du ralentissement du marché immobilier affaiblissant les revenus des ventes de terrains et réduisant le soutien financier des gouvernements locaux. De plus, les gouvernements locaux font face à des pressions de dette importantes, certains provinces et villes étant tenus de suspendre le démarrage de nouveaux projets. Dans l'ensemble, les opérations en aval sont fortement contraintes par les conditions financières.

Selon l'enquête SMM, le taux d'exploitation de l'industrie des infrastructures était de 68,9% en mars 2025. Avec l'amélioration continue des conditions opérationnelles dans les provinces intérieures du nord, le taux d'exploitation de l'industrie a considérablement augmenté. Cependant, l'industrie fait toujours face à des cycles de paiement prolongés et des pressions financières, et l'attention ultérieure devrait se concentrer sur la disponibilité des fonds des obligations spéciales.

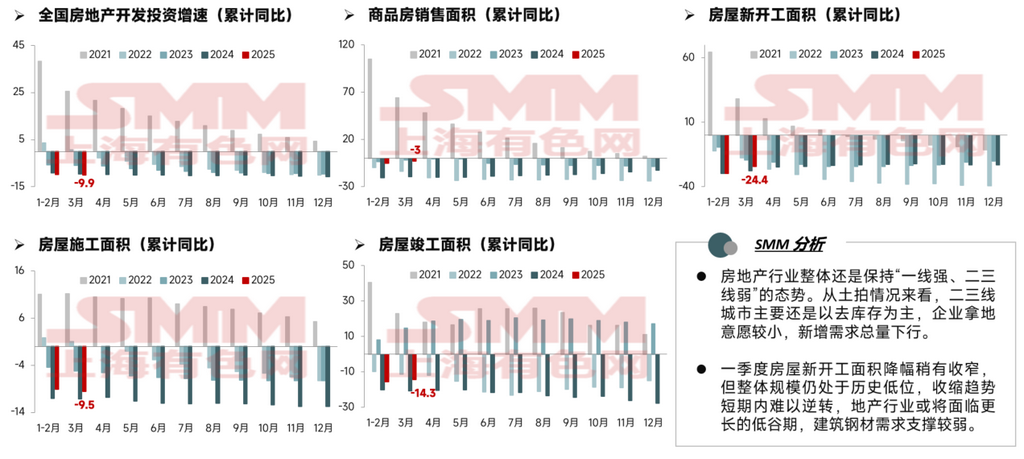

La baisse des nouveaux départs de logements s'est réduite mais reste à un niveau absolu faible, et la tendance baissière de l'industrie est difficile à inverser à court terme.

L'industrie immobilière maintient globalement une tendance de "forte dans les grandes villes, faible dans les villes de deuxième et troisième rang." En termes d'enchères foncières, les villes de deuxième et troisième rang se concentrent principalement sur le déstockage, les entreprises montrant peu d'enthousiasme pour acquérir des terres, conduisant à une baisse de la demande totale.

La baisse des nouveaux départs de logements s'est légèrement réduite au premier trimestre, mais l'échelle globale reste à un niveau historiquement bas, et la tendance à la contraction est difficile à inverser à court terme. L'industrie immobilière pourrait faire face à un creux prolongé, avec un soutien de la demande faible pour l'acier de construction.

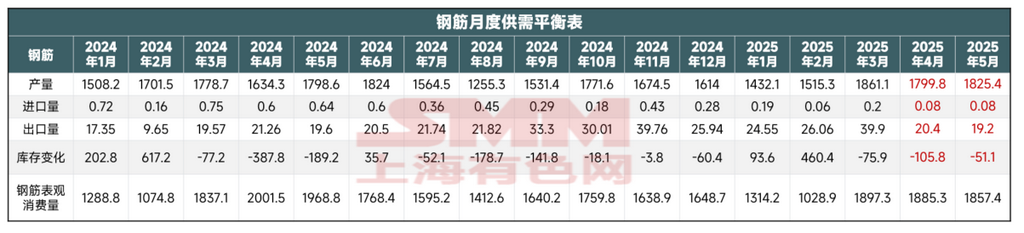

Tableau d'équilibre offre-demande: Équilibre offre-demande faible pour l'année.

Premier trimestre 2025: Pendant le Nouvel An chinois, la demande du marché a progressivement diminué jusqu'à s'arrêter, puis a redémarré après les vacances. Cette année, le Nouvel An chinois était plus tôt que d'habitude, et le temps après les vacances dans le nord restait froid, conduisant à une reprise du travail et de la production relativement lente. La libération globale de la demande n'a pas atteint les attentes, et la production des aciéries au premier trimestre est restée relativement faible. De plus, le stockage hivernal cette année était limité, et les stocks ont continué à diminuer en mars.

Deuxième trimestre 2025: La production des aciéries en avril a peu changé, la demande a continué à se rétablir, et les stocks ont continué à diminuer. À l'avenir, avec la disponibilité progressive des obligations locales, les pressions financières en aval s'atténueront, et la demande d'infrastructures connaîtra une légère augmentation. Cependant, en tenant compte de la poursuite de la baisse de la demande immobilière et de la saison des pluies imminente dans le sud de la Chine, la demande d'acier armé en mai devrait rester stable.

Prévision des prix: Équilibre offre-demande, sans contradictions fondamentales notables, et les prix de l'acier de construction pourraient rester stables en mai.

Actuellement, les stocks d'acier continuent de diminuer, et les contradictions fondamentales ne sont pas significatives. En mai, sous un équilibre offre-demande, le prix moyen national de l'acier armé devrait fluctuer entre trois mille cent et trois mille deux cent cinquante yuans/mt. L'attention ultérieure devrait se concentrer sur la disponibilité des fonds des projets et la réunion du Bureau politique.

Avec des stocks faibles et une amélioration du sentiment du marché, le marché fera toujours face à des défis de demande sous une production élevée de fonte, et les prix de l'acier à court terme devraient fluctuer. Avec le réchauffement progressif du temps, la reprise de la demande s'accélérera, et les prix d'avril devraient fluctuer autour de l'intensité de la demande. L'attention ultérieure devrait se concentrer sur la disponibilité des fonds des projets, le prix moyen national SMM de l'acier armé devant fluctuer entre trois mille cent cinquante et trois mille quatre cent cinquante yuans/mt en avril.

Avec des stocks faibles et une amélioration du sentiment du marché, le marché fera toujours face à des défis de demande sous une production élevée de fonte, et les prix de l'acier à court terme devraient fluctuer. Avec le réchauffement progressif du temps, la reprise de la demande s'accélérera, et les prix d'avril devraient fluctuer autour de l'intensité de la demande. L'attention ultérieure devrait se concentrer sur la disponibilité des fonds des projets, le prix moyen national SMM de l'acier armé devant fluctuer entre trois mille cent cinquante et trois mille quatre cent cinquante yuans/mt en avril.