【SMM : Les fondamentaux macroéconomiques pourraient faire monter le centre de prix du coke de pétrole en 2025】Dans l'ensemble, la situation tendue de l'offre et de la demande de coke de pétrole ne devrait pas s'atténuer à court terme, avec une forte probabilité d'augmentation des prix. Depuis avril, les attentes d'une contraction des importations se sont renforcées, couplées à l'entrée des raffineries nationales dans une période de maintenance concentrée, entraînant une tendance haussière des prix. À moyen et long terme, la capacité nouvelle limitée de coke de pétrole national et la sortie prévue de la capacité de raffinage locale aggraveront le déséquilibre entre l'offre et la demande, augmentant la dépendance aux importations. Toute perturbation ou augmentation des coûts des importations fera monter significativement les prix du coke de pétrole. Cependant, l'évolution des prix fait également face à certaines incertitudes, comme la situation macroéconomique.

Le 16 avril, lors de la conférence et exposition AICE 2025 SMM (20e) sur l'industrie de l'aluminium—Forum sur l'alumine et les matières premières pour l'aluminium, co-organisée par SMM Information & Technology Co., Ltd., le centre de négoce de métaux SMM et Shandong Aisi Information Technology Co., Ltd., et co-organisée par Zhongyifeng Jinyi (Suzhou) Technology Co., Ltd. et Lezhi Qianrun Investment Service Co., Ltd., Liu Huimin, analyste senior des matériaux auxiliaires en aluminium chez SMM, a partagé la situation actuelle de l'offre et de la demande ainsi que les prévisions de prix du marché chinois du coke de pétrole.

**Normes de classification de l'indice de coke de pétrole**

Elle a détaillé la norme NB-SH-T 0527-2019 de l'industrie pétrochimique de la République populaire de Chine.

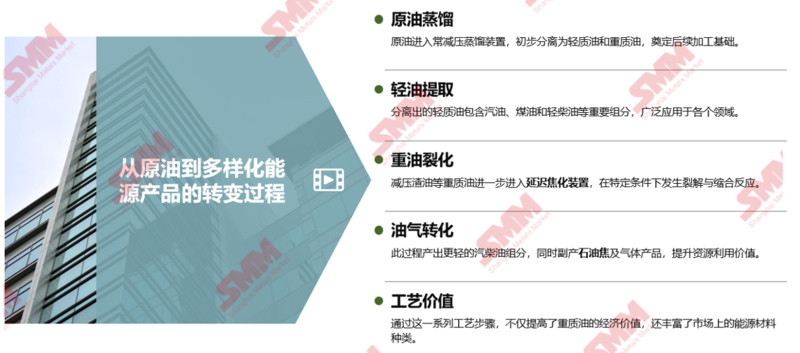

**D'où vient le coke de pétrole dans le processus de raffinage du pétrole brut ?**

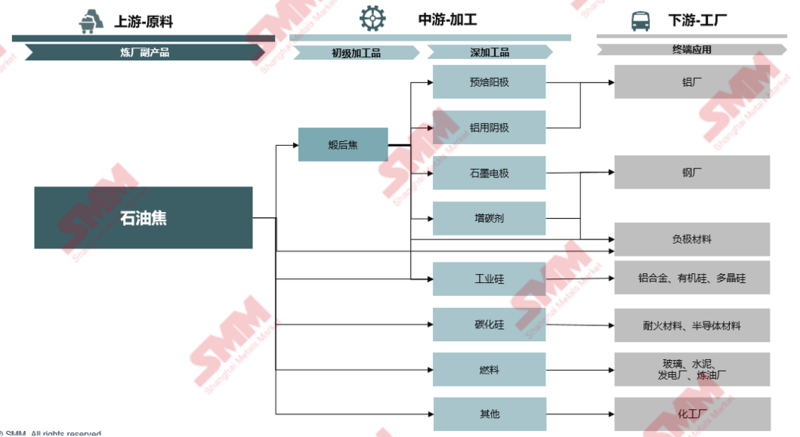

**Classification et utilisations du coke de pétrole**

**Paysage d'approvisionnement du marché chinois du coke de pétrole**

La capacité des unités de cokéfaction retardée a augmenté chaque année, avec un ralentissement significatif du taux de croissance après 2023.

**Analyse SMM :**

- De 2020 à 2024, le taux de croissance annuel composé (CAGR) de la capacité des unités de cokéfaction retardée en Chine était d'environ 2,6%, atteignant 7,15% en 2022, le plus élevé en cinq ans, principalement en raison de la mise en service d'une unité de 6 millions de tonnes par an par les raffineries principales en 2022.

- En 2024, la capacité des unités de cokéfaction retardée des raffineries chinoises était d'environ 151 millions de tonnes par an, en hausse de 1,28% en glissement annuel, poursuivant la tendance de croissance. Parmi celles-ci, la capacité de cokéfaction retardée des raffineries principales est restée stable, tandis que deux entreprises dans le Shandong ont ajouté 1,9 million de tonnes par an de capacité, portant la capacité totale de cokéfaction retardée des raffineries locales à 71 millions de tonnes par an, représentant 47% de la capacité totale. À ce jour, il n'y a pas d'élimination supplémentaire de la capacité en 2025, et la capacité des unités de cokéfaction retardée des raffineries se transforme en douceur.

- Ces dernières années, la capacité totale des unités de cokéfaction retardée en Chine a maintenu une tendance d'expansion. Le développement continu des entreprises de coke de pétrole en aval et la demande intérieure croissante ont jeté les bases solides de l'expansion de la capacité de cokéfaction retardée des raffineries. De plus, le cycle de vie prolongé des unités de cokéfaction retardée et les étapes de sortie différées ont maintenu la tendance de croissance de l'offre de coke de pétrole intérieur.

**Répartition de la capacité des unités de cokéfaction retardée de coke de pétrole en Chine**

**Analyse SMM :**

- Par région : l'Est, le Sud, le Nord-Est et le Nord-Ouest de la Chine se classent dans les quatre premiers. L'Est et le Sud de la Chine sont proches des ports côtiers, facilitant le chargement et le déchargement des pétroliers et le transport efficace et à faible coût du pétrole brut étranger, fournissant des matières premières stables et suffisantes pour les unités de cokéfaction retardée. Le Nord-Est et le Nord-Ouest de la Chine sont des zones importantes de production de pétrole brut, permettant l'approvisionnement local et le transport de courte distance du pétrole brut vers les raffineries, réduisant considérablement les coûts et les risques de transport, et favorisant fortement la croissance de la capacité des unités de cokéfaction retardée locales.

- Par province : le Shandong arrive en tête avec une capacité totale de cokéfaction retardée de 55,09 millions de tonnes par an, représentant 36% de la capacité totale, avec une concentration de la capacité dans Dongying, Zibo et Binzhou.

**Analyse SMM :**

- Par groupe : les raffineries locales arrivent en tête avec une capacité totale de 71 millions de tonnes par an, représentant 47% ; Sinopec arrive en deuxième position avec une capacité totale de 46,75 millions de tonnes par an, représentant 31% ; PetroChina arrive en troisième position avec une capacité totale de 24,5 millions de tonnes par an, représentant 16% ; CNOOC arrive en dernier avec une capacité totale de 8,8 millions de tonnes par an, représentant 6%.

- La capacité des unités de cokéfaction retardée des raffineries locales est principalement répartie dans le Shandong, le Liaoning et le Zhejiang. En particulier dans le Shandong, sa capacité représente 65% des raffineries locales. Le grand nombre d'entreprises de raffinage locales, les effets importants de la concentration industrielle, la proximité des ports d'importation de pétrole brut et des zones de production de pétrole brut national, l'acquisition facile des matières premières, les coûts de transport bas et le soutien industriel complet.

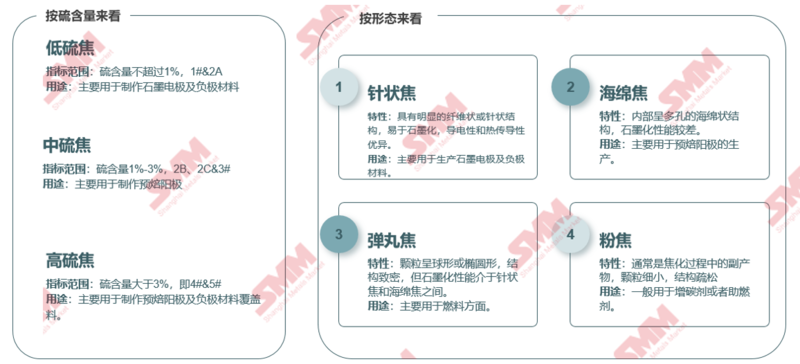

**L'offre de coke de pétrole en Chine est principalement du coke à haut soufre, le coke numéro 4 représentant 57%**

**Analyse SMM :**

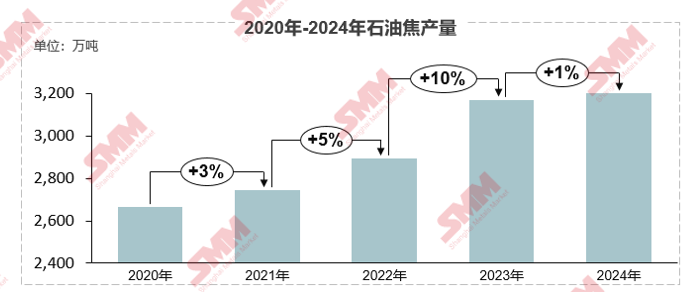

- En 2024, la production de coke de pétrole en Chine a augmenté à plus de 32 millions de tonnes, en hausse d'environ 1% en glissement annuel. L'offre de coke de pétrole en Chine est principalement du coke à haut soufre, le coke numéro 4 représentant 57%, suivi du coke à moyen soufre qui représente 28%, et le coke à bas soufre ne représentant que 7%.

- Les raffineries locales représentent 73% de la production de coke de pétrole à haut soufre, le coke numéro 4 et numéro 5 représentant respectivement 68% et 5%, et le coke à moyen soufre numéro 2 et numéro 3 représentant respectivement 3% et 20%, le numéro 1 ne représentant que 4%. Le coke à haut et moyen soufre domine toujours, tandis que le coke à bas soufre est relativement rare.

**Les importations totales de coke de pétrole ont diminué en 2024, avec une baisse rapide des stocks portuaires élevés**

**Analyse SMM :**

- Depuis 2019, les importations de coke de pétrole en Chine ont connu une forte augmentation, passant de 8,05 millions de tonnes en 2019 à 16,02 millions de tonnes en 2023, réalisant une croissance en double, avec une augmentation de 99% pendant cette période. La grande quantité d'importations de coke de pétrole a fourni un approvisionnement suffisant pour les stocks portuaires. Selon les changements des stocks portuaires de coke de pétrole dans le Shandong, les stocks portuaires ont augmenté considérablement au premier semestre 2023, avec une augmentation de 108%, étroitement liée à l'augmentation continue des importations. Une grande quantité de coke de pétrole importé a inondé les ports, faisant monter les niveaux de stock.

- En 2024, en raison des stocks portuaires de coke de pétrole intérieurs restant élevés, l'appétit d'achat des commerçants pour les cargaisons LME était modéré, et les importations de coke de pétrole se sont nettement resserrées, avec un total de 13,4 millions de tonnes, en baisse de 16% en glissement annuel. Avec la diminution des importations, les stocks portuaires ont continué à se déstocker, les stocks portuaires de coke de pétrole dans le Shandong ayant baissé de 41% pour s'établir autour de 1,93 million de tonnes en 2024.

- Après l'entrée en 2025, les stocks portuaires de coke de pétrole dans le Shandong ont fluctué légèrement autour de 2 millions de tonnes.

**Les importations de coke américain sont restées en tête en 2024, le coke à haut soufre dominant les importations**

**Analyse SMM :**

- En 2024, le marché d'importation de coke de pétrole en Chine a montré des caractéristiques distinctes, avec un rôle clé joué par les États-Unis. Par source d'importation, les États-Unis représentaient 3,8614 millions de tonnes, soit 28,82% des importations totales. La Russie arrivait en deuxième position avec une part d'importation de 18%, démontrant sa force dans le domaine de l'exportation de coke de pétrole. L'Arabie Saoudite représentait 12%, le Canada 7%, et la Colombie et le Venezuela chacun 6%, formant ensemble des fournisseurs importants des importations de coke de pétrole en Chine.

- Par variété d'importation, le coke à haut soufre dominait tout au long de l'année. Les données de 2024 montrent que le coke à haut soufre représentait 71%, le coke à moyen soufre 19%, et le coke à bas soufre 10%. Comparé à 2023, la part de coke à haut soufre a légèrement diminué mais reste dominante. La part de coke à moyen soufre a augmenté de 14% à 19%, tandis que la part de coke à bas soufre a diminué de 12% à 10%.

**Les droits de douane sur les importations de coke américain ont augmenté, les coûts en hausse devraient entraîner une baisse significative des importations de coke américain**

**Analyse SMM :**

- Depuis avril 2025, les frictions commerciales entre les États-Unis et la Chine se sont intensifiées, et la Chine a ajusté plusieurs fois les droits de douane sur les marchandises d'origine américaine. Au 11 avril, les droits de douane chinois sur les marchandises d'origine américaine ont augmenté de 34% initiaux à 125%, avec un taux de droit effectif de 128%.

- Les marchandises expédiées avant 12h01 le 10 avril 2025 et importées entre 12h01 le 10 avril et 24h00 le 13 mai 2025 ne sont pas soumises aux droits de douane supplémentaires.

- En tant que plus grand producteur mondial de coke de pétrole, les États-Unis ont un avantage compétitif sur le marché chinois grâce à leur capacité d'approvisionnement stable et à leur système de tarification raisonnable. Sur la base du prix actuel à la livraison, le coût du coke de pétrole américain a augmenté d'au moins 1 100 yuans/tonne, soit une augmentation de plus de 20%, réduisant considérablement l'attractivité des importations de coke de pétrole américain en Chine. SMM s'attend à une diminution de plus de 30% des importations de coke américain.

**Plusieurs facteurs s'entremêlent en 2025, l'impasse des coûts d'exploitation des raffineries s'intensifie**

**Augmentation des prix des matières premières et augmentation des entreprises en maintenance, offre intérieure de coke de pétrole réduite en 2025**

**Analyse SMM :**

- Dans ce contexte, depuis le premier trimestre 2025, la fréquence de maintenance des unités de cokéfaction retardée des raffineries intérieures a considérablement augmenté. Selon les statistiques de SMM, au 31 mars, 32 unités de cokéfaction retardée de raffinerie en Chine étaient en maintenance, en hausse d'environ 78% en glissement annuel, impliquant une capacité de 35,9 millions de tonnes, en hausse de 69% en glissement annuel.

- Pour l'ensemble de l'année, on s'attend à ce que 20 autres unités de cokéfaction retardée de raffinerie subissent une maintenance, impliquant une capacité d'environ 28,8 millions de tonnes. Sur la base des informations de maintenance des raffineries disponibles à ce jour, les raffineries principales dominent les unités arrêtées en 2025, représentant environ 70% de la capacité impliquée. Les raffineries locales ont la plus grande échelle de maintenance de l'année, atteignant 34 millions de tonnes. Les indicateurs de maintenance sont principalement du coke à haut soufre, le coke de pétrole numéro 4 représentant la plus grande part, atteignant 54% de la capacité totale.

**Paysage de la demande du marché chinois de coke de pétrole**

**Aperçu de la demande en aval de coke de pétrole**

**Anode prébake : Capacité en augmentation chaque année, déséquilibre de l'offre et de la demande local évident**

Il a analysé la croissance de la capacité de l'industrie des anodes prébake, la production mensuelle d'anodes prébake, la production mensuelle des entreprises d'aluminium et l'ajustement de la capacité des anodes prébake et de l'aluminium.

**Anode prébake : L'expansion future de la capacité suit de près la demande en aval, le Sud-Ouest et la Mongolie deviennent des zones de focus de l'industrie**

**Analyse SMM :**

- De 2025 à 2028, une capacité totale de 6,17 millions de tonnes d'anodes prébake est prévue pour être mise en service. En excluant les nouveaux projets sans indicateurs, l'augmentation nette de la capacité d'aluminium intérieure en 2025 et au-delà est de 650 000 tonnes. La vitesse d'expansion de la capacité d'anodes prébake dépasse largement la croissance de la demande du marché, exacerbant le problème de surplus, et la concurrence dans l'industrie deviendra plus intense.

- Par zone de nouvelle capacité : Sud-Ouest de la Chine : L'expansion de la capacité est significative, étant la principale zone de croissance. Les nouveaux projets dans le Guangxi, le Yunnan et d'autres endroits sont nombreux, attirant le transfert de la capacité d'aluminium en raison des ressources hydroélectriques abondantes, stimulant la demande d'anodes prébake. Shandong : En tant que principale zone de production, il continue d'élargir la capacité avec des avantages de matières premières et géographiques. Mongolie-Intérieure : En raison du transfert de la capacité d'aluminium de Henan et d'autres endroits, les entreprises locales ont augmenté la production, stimulant la croissance de la capacité d'anodes prébake.**Depuis 2022, la capacité des matériaux d'anode négative s'est rapidement développée, avec un taux d'utilisation de la capacité effective en baisse chaque année**

**Analyse SMM :**

- Depuis 2022, la capacité des matériaux d'anode négative a connu une expansion rapide, atteignant environ quatre millions neuf cent soixante-dix mille tonnes en 2024, avec un taux de croissance de la capacité de 150%. Cependant, le taux de croissance de la capacité dépasse largement la demande en aval, entraînant un déséquilibre entre l'offre et la demande et une concurrence de plus en plus féroce. La nouvelle capacité est difficile à libérer, et le taux d'utilisation de la capacité effective a chuté de 71% à 37%.

- La production en 2022 était de un million quatre cent dix mille tonnes, et en 2024, elle a atteint un million huit cent quarante mille tonnes, avec un taux de croissance de la capacité d'environ 31%. Bien qu'il y ait une croissance, son ampleur est relativement limitée par rapport à l'expansion de la capacité, et la tendance de croissance de la production a été relativement plate sur les trois ans.

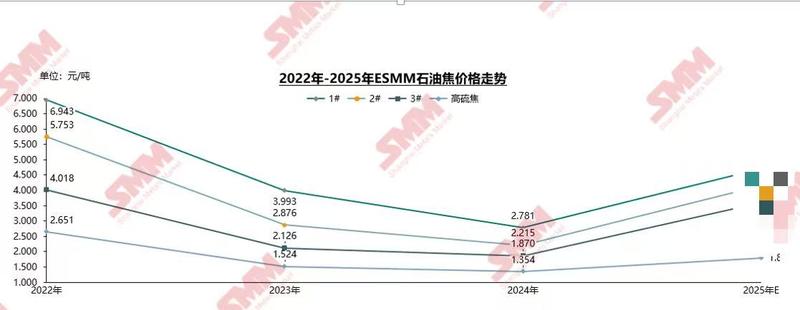

**Révision des prix du coke pétrolier en 2024**

**À partir de septembre 2024, les prix du coke basse teneur en soufre ont continué à augmenter, soutenus par une demande accrue de stockage**

**Analyse SMM :**

- De janvier à avril 2024, le coke pétrolier basse teneur en soufre dans le nord-est de la Chine a montré une tendance haussière en raison de la reprise du marché des matériaux d'anode négative et de l'augmentation des programmes de production des usines de batteries en aval, conduisant à une hausse de la demande. Cependant, après l'entrée au deuxième trimestre, l'exécution des commandes en aval et le nombre de nouvelles commandes des entreprises d'anode négative ont diminué, affaiblissant progressivement la demande d'achat de coke pétrolier. Couplé à un excédent d'offre intérieur, les prix du coke pétrolier basse teneur en soufre ont commencé à entrer en légère fluctuation à la baisse.

- À partir de la fin du troisième trimestre 2024, en raison de la bonne performance des commandes en aval des entreprises de matériaux d'anode négative, leurs stocks de coke pétrolier étaient tombés à un niveau bas, déclenchant un stockage actif et un réapprovisionnement. Ce facteur, combiné à d'autres, a incité les prix du coke basse teneur en soufre à passer de la baisse à la hausse. En particulier au premier trimestre 2025, le stockage concentré pendant les vacances du Nouvel An chinois et l'interférence des politiques ont amplifié les attentes du marché, entraînant une augmentation rapide des prix du coke basse teneur en soufre.

En 2024, les prix du coke pétrolier moyen et haute teneur en soufre ont principalement fluctué, et après l'entrée en 2025, les prix du coke ont augmenté rapidement.

Analyse SMM :

ØEn 2024, les prix du coke pétrolier moyen et haute teneur en soufre dans le Shandong ont légèrement fluctué. Au premier trimestre, le marché d'anodes s'est amélioré, les transactions étaient actives, les entreprises de carbone en aval achetaient activement, et les prix ont légèrement augmenté. Au deuxième trimestre, la maintenance des raffineries a augmenté, l'offre a diminué, l'achat juste-à-temps a soutenu une légère augmentation des prix, puis, en raison du refroidissement de la demande, les prix ont montré une tendance baissière. En septembre, la faible rentabilité des raffineries locales a conduit à une augmentation de la teneur en soufre des produits, certaines entreprises se sont arrêtées pour maintenance, et l'offre de coke pétrolier moyen en soufre était tendue, et les prix se sont renforcés. Les prix du coke pétrolier haute teneur en soufre ont légèrement augmenté au premier trimestre, poussés par le sentiment du marché, puis ont fluctué à la baisse.

ØAprès l'entrée en 2025, en raison de l'augmentation des coûts des matières premières des raffineries, certaines raffineries, en particulier celles du Shandong, ont réduit leur production, couplé aux vacances du Nouvel An chinois, les entreprises d'anodes préboulées en aval ont effectué un stockage concentré, et les prix du coke pétrolier ont connu une croissance explosive. Les prix du coke pétrolier calciné et des anodes préboulées ont également augmenté rapidement avec l'augmentation des prix des matières premières de coke pétrolier. En avril, le prix d'achat d'anodes préboulées des entreprises de référence a grimpé à cinquante-deux mille cinq yuans la tonne, soit une augmentation de 29% par rapport au début de l'année.

Prévisions des prix du coke pétrolier en 2025

Facteurs influençant les prix en 2025

►Aspects macroéconomiques et politiques

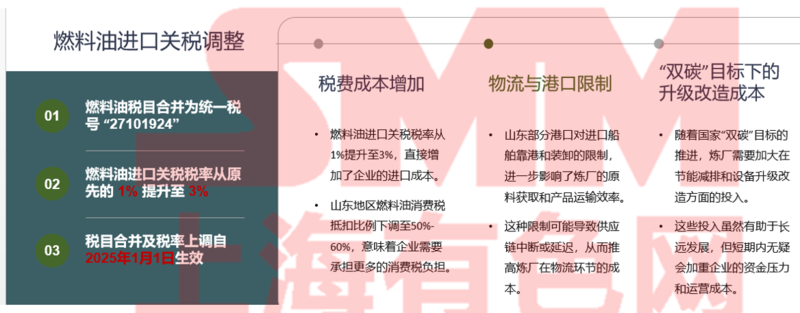

1. Ajustement des droits de douane à l'importation

À partir de janvier 2025, le taux de droit de douane sur le fioul sera augmenté de 1% à 3%, et le ratio de déduction de la taxe sur la consommation de fioul dans le Shandong sera également considérablement réduit, passant d'une déduction totale à une plage de 50-60%. À partir du 12 avril 2025, un droit de douane de 125% sera imposé sur tous les biens importés provenant des États-Unis, et le droit de douane à l'importation sera augmenté de 3% à 128%.

2. Politique d'économie d'énergie et de réduction de carbone

L'objectif de "double carbone" favorise la mise à niveau environnementale et la normalisation fiscale, et les exigences environnementales et de conformité des raffineries locales sont améliorées. La province du Shandong prévoit de réduire la capacité de raffinage de pétrole brut de l'industrie locale de cent trente millions de tonnes par an à environ quatre-vingt-dix millions de tonnes par an d'ici 2025, soit une réduction de 30%, et d'éliminer les capacités arriérées par le biais de l'intégration et d'autres moyens. En 2024, plusieurs départements nationaux ont exigé l'élimination des unités atmosphériques et sous vide de deux millions de tonnes par an et moins, et plus de 20% de ces unités dans le Shandong ont été affectées.

►Fondamentaux

3. Offre intérieure de coke pétrolier

En 2025, il n'y a pas de plan pour ajouter de nouvelles unités de cokéfaction retardée en Chine, et les arrêts et maintenances des unités de cokéfaction retardée dans les raffineries sont fréquents au cours de l'année. La perte due à la maintenance en avril-mai a considérablement augmenté, couplée à l'impact de la taxe sur la consommation sur les marges bénéficiaires, le taux d'utilisation de la capacité de cokéfaction retardée a diminué. Sur la base de ces informations, on s'attend à une baisse de l'offre intérieure de coke pétrolier en 2025.

4. Situation des importations de coke pétrolier

Les États-Unis sont la plus grande source d'importation de coke pétrolier en Chine. Le droit de douane sur le coke américain a été augmenté par étapes, et les coûts ont sérieusement augmenté. L'importation totale de coke pétrolier américain devrait diminuer de 30% à 40%. Dans l'ensemble, on s'attend à une augmentation des importations de coke pétrolier en 2025, mais l'augmentation est limitée, et le modèle d'offre tendue de coke pétrolier est difficile à changer.

5. Demande intérieure de coke pétrolier

La demande de l'industrie de l'aluminium augmente régulièrement, offrant un soutien stable à la demande de coke pétrolier. La demande des nouveaux domaines d'énergie tels que les matériaux d'anode et le polycristal de silicium photovoltaïque croît rapidement, devenant une force importante pour stimuler la demande de coke pétrolier. Cependant, la demande de certaines industries traditionnelles, comme l'industrie du verre, se contracte, et la demande de l'industrie du silicium métallique est médiocre. La structure de la demande du marché de coke pétrolier se redessine continuellement, et la part des domaines liés aux énergies nouvelles augmente.

Les fondamentaux macroéconomiques sont favorables à la hausse des prix du coke pétrolier, et le centre de prix du coke pétrolier en 2025 se déplacera clairement vers le haut.

Analyse SMM :

ØDans l'ensemble, à court terme, la situation de l'offre et de la demande tendue du coke pétrolier est difficile à alléger, et la probabilité d'augmentation des prix est élevée. À partir d'avril, l'attente de contraction des importations s'est renforcée, couplée à l'entrée des raffineries intérieures dans la période de maintenance concentrée, et les prix ont montré une tendance haussière. À moyen et long terme, la nouvelle capacité de coke pétrolier intérieur est moindre et l'attente de retrait de la capacité des raffineries locales, le déséquilibre entre l'offre et la demande s'est intensifié, la dépendance aux importations a continué à augmenter, et l'obstruction ou l'augmentation des coûts des importations augmentera considérablement les prix du coke pétrolier.

ØCependant, la tendance des prix fait également face à certains facteurs incertains, tels que si la situation macroéconomique se redresse lentement, le temps de récupération de la demande de consommation des entreprises physiques et des terminaux industriels sera plus long, ce qui peut inhiber l'augmentation des prix ; si le marché du charbon et les politiques connexes changent, cela aura également un impact indirect sur les prix du coke pétrolier.

》Cliquez pour voir le rapport spécial de la conférence et de l'exposition de l'industrie de l'aluminium AICE 2025 SMM (20e)