Marché à terme : Le cuivre LME a ouvert à 9 707,5 dollars/mt la nuit dernière, avec un prix le plus élevé atteignant 9 747,5 dollars/mt et le plus bas tombant à 9 679,5 dollars/mt, se clôturant finalement à 9 690,0 dollars/mt. Il a baissé de 93,5 dollars/mt, soit 0,96 %, par rapport au cours de clôture précédent de 9 783,5 dollars/mt. Le volume de transactions était de 18 271, et les positions ouvertes étaient de 308 330. La tendance générale a montré une fluctuation à la baisse, avec des prix volatils après l'ouverture et une clôture en baisse. Le contrat de cuivre SHFE 2505 a ouvert à 79 860 yuans/mt la nuit dernière, avec un prix le plus élevé atteignant 79 940 yuans/mt et le plus bas tombant à 79 430 yuans/mt, se clôturant finalement à 79 650 yuans/mt. Il a baissé de 670 yuans/mt, soit 0,83 %, par rapport au cours de clôture précédent de 79 950 yuans/mt. Le volume de transactions était de 46 572, et les positions ouvertes étaient de 197 696. La tendance générale a montré une fluctuation à la baisse, avec des prix fluctuant après l'ouverture et diminuant progressivement, se clôturant en baisse.

[Résumé de la réunion matinale SMM sur le cuivre] Actualités : (1) Trump annoncera des tarifs réciproques dans le jardin de la Maison-Blanche le 2 avril, avec des détails susceptibles d'être révélés mercredi matin heure de Pékin. Les responsables américains ont déclaré que le plan n'inclura aucune exemption (y compris celles liées aux agriculteurs) et imposera des tarifs sectoriels à un autre moment.

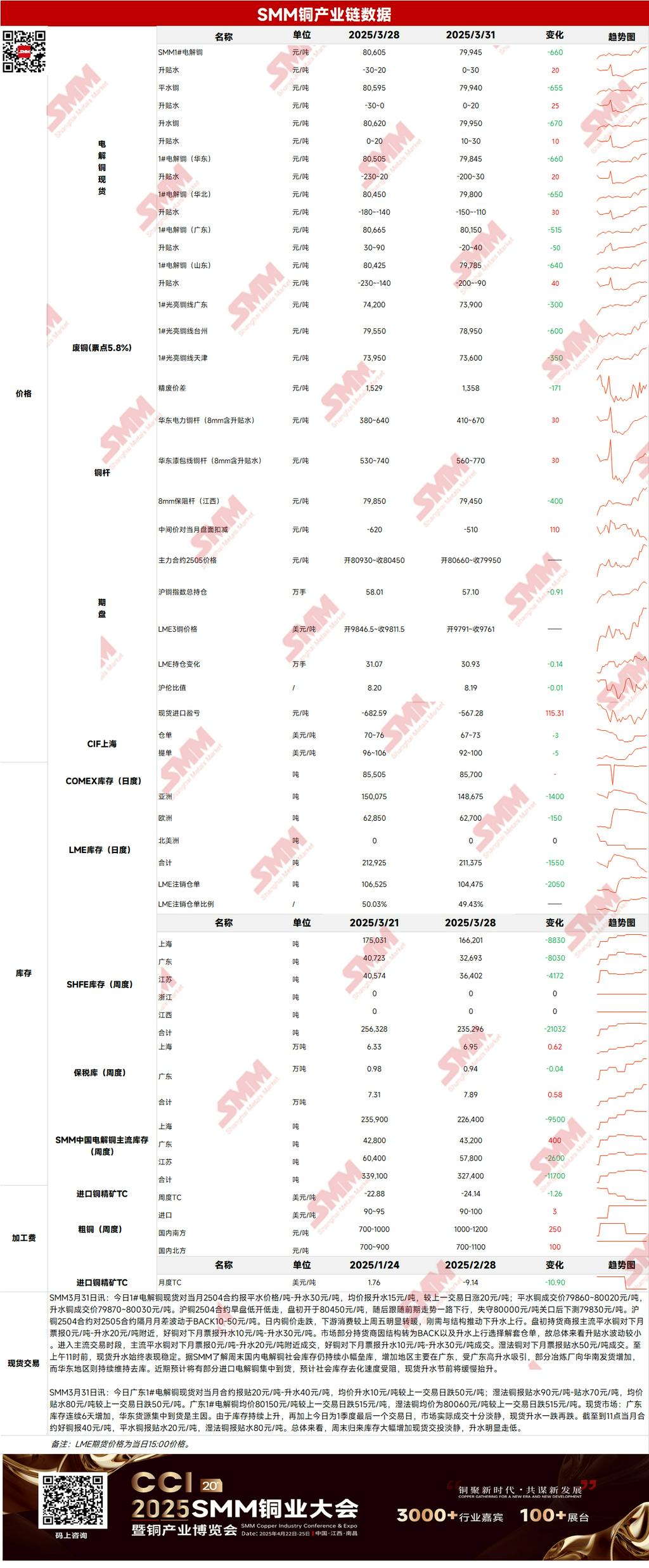

(2) Au 31 mars, les stocks nationaux de cuivre principaux de SMM ont augmenté de 2 700 mt par rapport à la semaine précédente, atteignant 337 200 mt. Par rapport aux changements de stocks du vendredi précédent, seul Shanghai a connu une désinventorisation, tandis que les stocks dans d'autres régions ont augmenté.

Spot : (1) Shanghai : Le 31 mars, les prix spot du cathode de cuivre numéro 1 par rapport au contrat front-month 2504 étaient cotés à parité ou avec un prime de 30 yuans/mt, avec un prime moyen de 15 yuans/mt, en hausse de 20 yuans/mt par rapport à la séance précédente. Selon SMM, les stocks sociaux de cathode de cuivre ont continué à augmenter légèrement pendant le week-end, l'augmentation étant principalement dans le Guangdong, attirée par des primes élevées. Certains fondeurs ont augmenté leurs expéditions vers le sud de la Chine, tandis que l'est de la Chine a continué à désinventoriser. Des cathodes de cuivre importées sont attendues bientôt, ce qui pourrait ralentir la désinventorisation des stocks sociaux, et les primes spot devraient augmenter lentement avant les vacances.

(2) Guangdong : Le 31 mars, les prix spot du cathode de cuivre numéro 1 par rapport au contrat front-month étaient cotés à un escompte de 20 yuans/mt ou un prime de 40 yuans/mt, avec un prime moyen de 10 yuans/mt, en baisse de 50 yuans/mt par rapport à la séance précédente. Dans l'ensemble, les stocks ont augmenté considérablement pendant le week-end, et les transactions spot étaient calmes, avec des primes en baisse notable.

(3) Cuivre importé : Le 31 mars, les prix des warrants étaient de 67 à 73 dollars/mt, QP avril, avec un prix moyen en baisse de 3 dollars/mt par rapport à la séance précédente ; les prix B/L étaient de 92 à 100 dollars/mt, QP avril, avec un prix moyen en baisse de 5 dollars/mt par rapport à la séance précédente. Le cuivre EQ (CIF B/L) était de 32 à 42 dollars/mt, QP avril, avec un prix moyen en baisse de 3 dollars/mt par rapport à la séance précédente, en référence aux cargaisons arrivant début à mi-avril. Hier, le ratio d'importation par rapport au contrat de cuivre SHFE 2504 était d'environ -750 yuans/mt, avec le cuivre LME 3M-Apr à C$23,69/mt, et l'écart entre les dates d'avril et mai d'environ C$22,81/mt. Les offres et marques du marché étaient nettement plus abondantes que le vendredi précédent, et la volonté de vente des fournisseurs était plus forte. On a entendu dire que les offres EQ pour les arrivées de mi-avril étaient de 35 à 45/5QP, tandis que les offres de warrants domestiques continuaient à baisser à environ 70 à 75/5QP, avec des contre-offres d'acheteurs aussi basses que 60. On a entendu dire que les offres de B/L enregistrés pour début avril étaient de 80/4QP, avec des prix en baisse mais une volonté d'achat restant faible. Dans l'ensemble, le sentiment spéculatif sur les tarifs s'est refroidi, et la logique du marché s'est davantage orientée vers le profit/perte d'importation après le rebond du ratio. À court terme, l'arrivée de B/L domestiques a poussé le centre de prime à la baisse.

(4) Cuivre secondaire : Le 31 mars, les prix des matières premières de cuivre secondaire ont baissé de 300 yuans/mt par rapport à la semaine précédente, avec les prix du cuivre nu brillant dans le Guangdong à 73 800-74 000 yuans/mt, en baisse de 300 yuans/mt par rapport à la séance précédente. L'écart de prix entre le cathode de cuivre et le cuivre recyclé était de 1 358 yuans/mt, en baisse de 171 yuans/mt par rapport à la semaine précédente. L'écart de prix entre le fil de cuivre cathodique et le fil de cuivre secondaire était de 1 050 yuans/mt. Selon les enquêtes de SMM, à mesure que les prix du cuivre continuaient de reculer, certains fournisseurs de matières premières de cuivre secondaire ont décidé de réduire les expéditions pour minimiser les pertes, attendant une reprise des prix du cuivre avant de vendre. Hier, le marché des matières premières de cuivre secondaire a connu des transactions moyennes.

(5) Stocks : Le 31 mars, les stocks de cuivre LME ont diminué de 1 550 mt à 211 375 mt ; le 31 mars, les stocks de warrants SHFE ont augmenté de 1 729 mt à 137 460 mt.

Prix : Sur le plan macroéconomique, l'incertitude des politiques tarifaires américaines a créé un sentiment d'attentisme sur le marché, avec des inquiétudes que les tarifs américains puissent nuire à l'économie mondiale. En outre, la réunion CSPT n'a pas révélé de plans supplémentaires de réduction de production, et les prix du cuivre ont fluctué à la baisse. Sur le plan national, le PMI manufacturier a continué à augmenter, restant en territoire d'expansion pour deux mois consécutifs, offrant un soutien de fond aux prix du cuivre. Fondamentalement, sous des écarts de prix élevés, certaines cargaisons ont été transférées de l'est de la Chine vers le sud de la Chine, augmentant les stocks sociaux dans le Guangdong, tandis que la désinventorisation dans l'est de la Chine a ralenti. La reprise actuelle de la consommation est lente, et l'arrivée prochaine de certains cuivres importés pourrait ralentir la désinventorisation des stocks sociaux. Au 31 mars, les stocks nationaux de cuivre principaux de SMM ont augmenté de 2 700 mt par rapport à la semaine précédente, atteignant 337 200 mt. Par rapport aux changements de stocks du vendredi précédent, seul Shanghai a connu une désinventorisation, tandis que les stocks dans d'autres régions ont augmenté. Les stocks totaux étaient de 54 000 mt inférieurs aux 391 200 mt de l'année précédente. Dans l'ensemble, le sentiment du marché reste prudent, mais avec des perspectives de demande améliorées et un achat physique en reprise, les prix du cuivre devraient trouver un soutien aujourd'hui.

>Cliquez pour consulter la base de données métallurgique SMM

[Les informations ci-dessus sont basées sur la collecte et l'évaluation globale de l'équipe de recherche SMM. Les informations fournies dans cet article sont destinées à titre de référence uniquement. Cet article ne constitue pas de conseils de recherche d'investissement direct. Les clients doivent prendre des décisions avec prudence et ne pas utiliser ceci comme substitut à leur propre jugement. Toute décision prise par les clients est indépendante de SMM.]