Selon les dernières données de l'Administration générale des douanes, les importations chinoises de déchets de cuivre et de déchets de cuivre broyés en janvier 2025 étaient de 189,200 tonnes, en baisse de 13,03 % par rapport au mois précédent et en hausse de 1,48 % par rapport à l'année précédente. En février, les importations ont légèrement augmenté à 193,400 tonnes, en hausse de 2,22 % par rapport au mois précédent et de 26,77 % par rapport à l'année précédente. Les importations cumulées pour janvier-février 2025 étaient de 382,500 tonnes, en hausse de 12,86 % par rapport à l'année précédente. (Code HS 74040000)

Les importations américaines montrent des fluctuations significatives, les attentes des tarifs de Trump ont un impact de grande portée

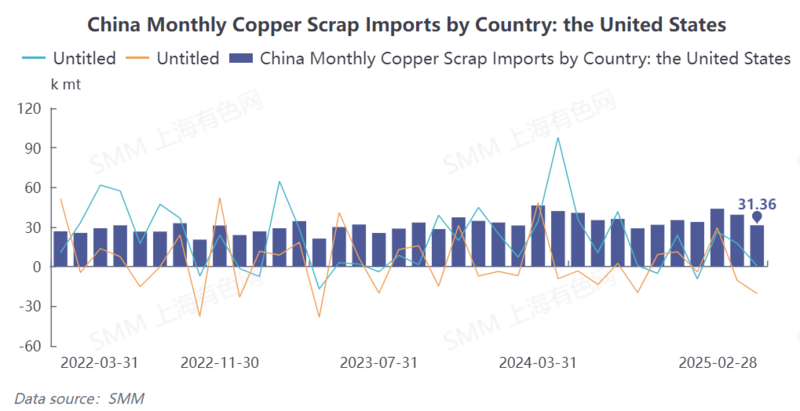

En termes de sources d'importation, il y a eu des fluctuations notables dans les importations de matières premières secondaires de cuivre durant janvier-février 2025, le facteur américain étant particulièrement marquant. Les données douanières montrent qu'en janvier, les exportations américaines de déchets de cuivre et de déchets de cuivre broyés vers la Chine étaient de 39,400 tonnes, en baisse de 10,32 % par rapport au mois précédent mais en hausse de 17,66 % par rapport à l'année précédente, représentant 20,81 % des importations totales de la Chine, se classant au premier rang. En février, les exportations américaines vers la Chine ont chuté à 31,400 tonnes, une baisse significative de 20,35 % par rapport au mois précédent, et seulement une légère augmentation de 0,55 % par rapport à l'année précédente. Bien que les États-Unis restent la plus grande source d'importations secondaires de cuivre pour la Chine, leur part a considérablement diminué à 16,22 %.

Ce changement était anticipé par le marché. Depuis novembre 2024, de nombreux commerçants nationaux ont suspendu la réception de cargaisons en provenance des États-Unis en raison des attentes de tarifs sur le cuivre importé par Trump. Selon les calendriers d'expédition, il est prévu que les importations de matières premières secondaires de cuivre en provenance des États-Unis enregistrent une baisse notable en janvier-février 2025. L'anticipation des tarifs de Trump a non seulement affecté le commerce du cuivre entre la Chine et les États-Unis, mais a également entraîné des changements dans la chaîne d'approvisionnement mondiale du cuivre.

L'approvisionnement en matières premières est tendu pour le cuivre secondaire, les pertes à l'importation exacerbent la pression sur l'approvisionnement. Selon SMM, l'approvisionnement actuel du marché en matières premières secondaires de cuivre est extrêmement tendu, avec des sources nationales et importées en pénurie. Un importateur à Ningbo a révélé qu'après le Nouvel An chinois, alors que les entreprises en aval ont libéré leur demande de réapprovisionnement, l'approvisionnement sur le marché a encore diminué, intensifiant la tension sur l'approvisionnement.

En termes de profit/perte à l'importation, l'attente que Trump puisse imposer des tarifs sur le cuivre importé a incité le flux de cathodes de cuivre vers les États-Unis. En conséquence, les prix du cuivre sur le COMEX ont grimpé en flèche, et l'écart de prix entre le COMEX et le LME a continué de s'élargir, atteignant de nouveaux sommets, ce qui a également fait grimper les prix du cuivre sur le LME. Cette série de réactions en chaîne a conduit à des pertes globales à l'importation pour les matières premières secondaires de cuivre en 2025, réduisant considérablement la volonté d'achat des commerçants.

Certaines entreprises de transformation de cuivre secondaire ont déclaré qu'en raison de pertes sévères à l'importation, elles ont suspendu les opérations d'importation. Récemment, la production des usines a entièrement dépendu des sources nationales. Cependant, l'approvisionnement national en cuivre secondaire est également tendu, augmentant encore la résistance à la production pour ces entreprises.

En résumé, à court terme, l'approvisionnement tendu en matières premières secondaires de cuivre est peu susceptible de s'atténuer. Affectée par les attentes des tarifs de Trump et les prix élevés du cuivre à l'échelle mondiale, la situation des pertes à l'importation pourrait ne pas s'améliorer, et la volonté d'achat des commerçants devrait rester faible, entraînant une faible croissance des importations. Par conséquent, il est prévu que les exportations américaines de déchets de cuivre vers la Chine en mars 2025 pourraient continuer à diminuer, réduisant encore les sources d'importation. À moyen et long terme, si les prix mondiaux du cuivre reculent, que la chaîne d'approvisionnement se stabilise et que la Chine augmente son soutien politique aux ressources renouvelables, les importations de cuivre secondaire devraient progressivement rebondir. Parallèlement, la demande croissante de cuivre des industries en aval telles que les nouvelles énergies et l'électronique pourrait également stimuler une reprise des volumes d'importation. Cependant, le paysage des importations pourrait subir des changements structurels, avec une part accrue des approvisionnements provenant d'Asie du Sud-Est, d'Europe et d'autres régions, afin de diversifier la dépendance au marché américain.