Introduction

Avec la conclusion réussie de 2024, l'industrie des électrolyseurs a atteint un nouveau tournant. Après avoir atteint leurs objectifs annuels d'expédition, les principaux producteurs d'électrolyseurs entament avec enthousiasme un nouveau voyage en 2025. Cet article propose une analyse approfondie du développement de l'industrie domestique des électrolyseurs au cours de l'année écoulée sous plusieurs dimensions et prévoit les tendances de développement pour l'année à venir.

I. Électrolyseurs alcalins : fluctuations du marché et paysage concurrentiel

1. Bref aperçu du marché des électrolyseurs alcalins au T4 2024

Au T4 2024, le marché domestique des électrolyseurs alcalins a atteint un volume total de livraison de 1,044,51 MW et livré plus de 400 unités. Comparé aux environ 950 MW livrés au T3, cela représente une augmentation d'environ 10 %. Cependant, le nombre d'unités livrées a diminué d'environ 20 % par rapport à plus de 500 unités au T3. La cause principale de ce phénomène réside dans les spécifications non standardisées des électrolyseurs alcalins et les besoins diversifiés des clients.

Les principaux canaux de livraison des électrolyseurs alcalins incluent les projets d'hydrogène vert en Mongolie intérieure et au Xinjiang, ainsi que les secteurs chimiques traditionnels, photovoltaïques et gaziers avec une utilisation dispersée. La raison principale de l'augmentation du volume de livraison mais de la diminution du nombre d'unités au T4 était la livraison concentrée des projets d'hydrogène vert en fin d'année et la demande réduite des utilisateurs traditionnels dispersés. Actuellement, les projets d'hydrogène vert adoptent généralement des électrolyseurs alcalins avec une capacité standard de 1 000 Nm³/h, avec quelques projets utilisant des unités de 2 000 Nm³/h. L'augmentation de la capacité par unité a conduit à une baisse du nombre d'unités tout en augmentant le volume global de livraison.

En termes de paysage concurrentiel, l'augmentation des livraisons de grande capacité a permis aux entreprises de premier plan de dominer le marché, posant des défis significatifs aux petites et moyennes entreprises d'électrolyseurs.

2. Revue annuelle des électrolyseurs alcalins en 2024

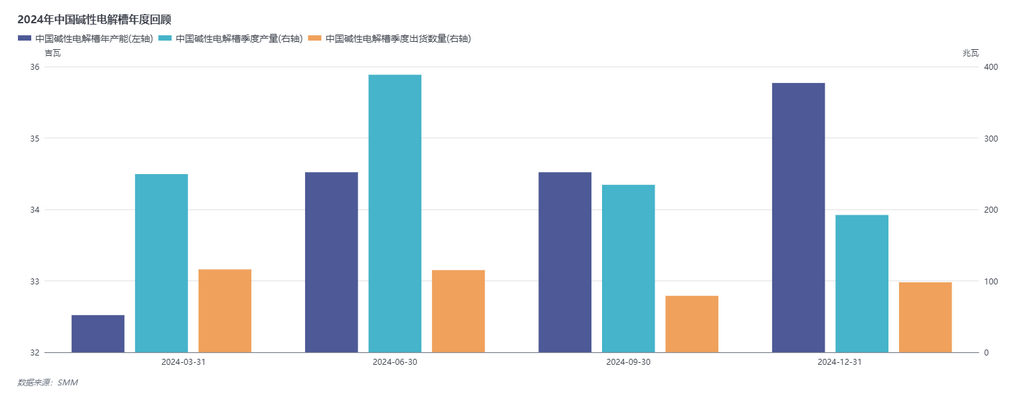

En regardant en arrière sur 2024, la performance de livraison des électrolyseurs alcalins était étroitement liée à la construction de projets d'hydrogène vert. L'augmentation des projets d'hydrogène vert a stimulé l'expansion de la capacité et la croissance des expéditions parmi les producteurs d'électrolyseurs. Du point de vue de la capacité, la capacité des électrolyseurs alcalins est passée de 32,52 GW au début de l'année à 35,77 GW au T4, avec une augmentation annuelle totale de 3,25 GW, principalement concentrée parmi les entreprises de premier plan. Bien que le taux de croissance ait ralenti, cela reflète une approche d'investissement plus rationnelle dans le secteur de l'énergie hydrogène dans un environnement macroéconomique difficile, les entreprises adoptant une attitude prudente envers le développement à long terme de l'énergie hydrogène.

En termes de volume de livraison, le ralentissement de la construction de projets d'hydrogène vert et le rythme réduit d'expansion des utilisateurs traditionnels dispersés en raison des contraintes macroéconomiques ont conduit à une performance de livraison décevante en 2024. Le volume de livraison trimestriel le plus élevé a été enregistré au T2, atteignant 388,5 MW, soit près de 100 % de plus que les environ 200 MW livrés au T3 et au T4. Cela était principalement dû au décalage temporel entre les commandes de projets d'hydrogène vert et les livraisons réelles, ainsi qu'à la libération partielle de la demande sur le marché traditionnel dispersé au T2.

Graphique-1 : Statistiques trimestrielles de la capacité, de la production et des expéditions des électrolyseurs alcalins en Chine en 2024

3. Écart entre la capacité et la production des électrolyseurs alcalins

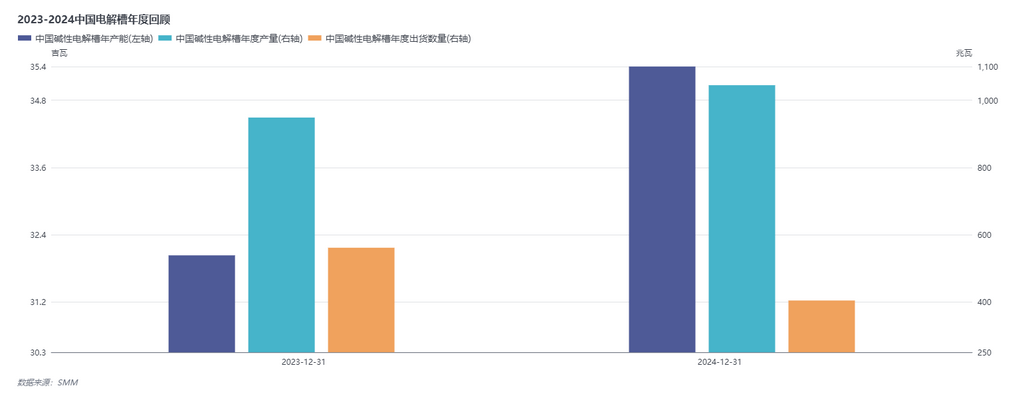

En 2023, la capacité des électrolyseurs alcalins était de 32,025 GW avec un volume de livraison de 948,25 MW. En 2024, la capacité a augmenté à 35,77 GW, tandis que le volume de livraison n'a atteint que 1,044,51 MW. L'écart significatif entre la capacité et la production est raisonnable dans le contexte du développement des électrolyseurs domestiques.

D'une part, les chaînes de production et de consommation d'hydrogène en Chine ne sont pas entièrement intégrées, ce qui limite les expéditions d'électrolyseurs, principalement fournis aux projets d'hydrogène vert via des processus d'appel d'offres. D'autre part, il reste des marges d'amélioration dans les modèles techniques, la consommation d'énergie et l'efficacité de production d'hydrogène des électrolyseurs alcalins actuels. En conséquence, les fabricants construisent des lignes de production d'électrolyseurs pour réserver des ressources techniques en prévision d'obtenir un avantage de premier entrant dans le secteur de l'énergie hydrogène. De plus, avec l'intégration de base des technologies d'application de l'hydrogène vert et les étapes de planification et de dépôt des projets d'hydrogène vert chinois, le déploiement à grande échelle des projets d'hydrogène vert est imminent, fournissant une justification centrale pour les entreprises d'électrolyseurs d'étendre leur capacité.

Graphique-2 : Statistiques annuelles de la capacité, de la production et des expéditions des électrolyseurs en Chine, 2023-2024

4. Expéditions et tendances des électrolyseurs en Chine, 2020-2024

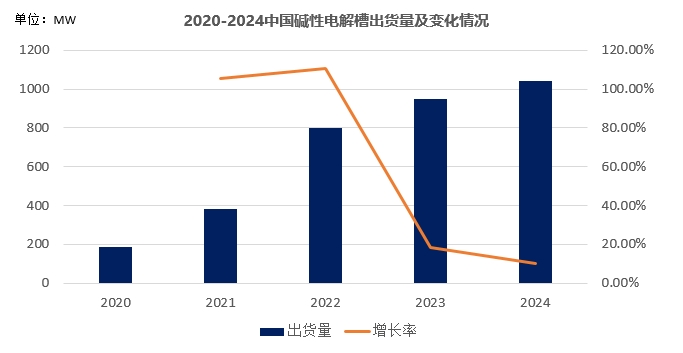

Au cours des cinq dernières années, le volume de livraison des électrolyseurs alcalins en Chine a connu une croissance continue, passant de 185 MW en 2020 à 1,044,51 MW en 2024, représentant une augmentation presque décuplée. Cependant, depuis 2022, le taux de croissance des électrolyseurs alcalins a considérablement ralenti, passant de 105,41 % en 2021 à 10,15 %. Cela reflète à la fois le développement continu du secteur de l'énergie hydrogène en Chine et les défis inévitables de la transition des cadres théoriques aux applications pratiques.

L'émergence des projets d'hydrogène vert a ouvert de nouvelles opportunités pour le marché des électrolyseurs alcalins en Chine, mais a également intensifié la concurrence sur le marché. Les statistiques montrent que bien qu'il y ait au moins 200 entreprises en Chine disposant de la technologie de production d'électrolyseurs alcalins, moins de 50 ont effectué des expéditions en 2023-2024, et moins de 15 ont livré au T4 2024. Les 10 principales entreprises représentaient 85 % du marché des électrolyseurs alcalins, les entreprises d'électrolyseurs établies et appartenant à l'État s'étant imposées dans les appels d'offres pour les projets d'hydrogène vert. Les petites et moyennes entreprises rencontrent des défis significatifs pour briser cette structure de marché à court terme.

De plus, la demande d'électrolyseurs alcalins dans les secteurs chimiques traditionnels tels que la synthèse d'ammoniac et la production de polysilicium a été affectée. La récession économique prolongée après les restrictions pandémiques a entraîné un déclin des industries chimiques traditionnelles, tandis que la concurrence à bas prix causée par la surcapacité photovoltaïque et la stagnation de l'expansion de la capacité parmi les producteurs de polysilicium ont contribué à la baisse continue des taux de croissance des électrolyseurs.

Sur la base de ces tendances, il est prévu que 2025 verra des livraisons annuelles d'électrolyseurs alcalins de 1 100 à 1 300 MW, avec un taux de croissance d'environ 10 %-15 %. Cette prévision repose sur le soutien des projets d'hydrogène vert du S2 2024 pour les expéditions de 2025, la demande de livraison des nouveaux projets débutant au S1 2025, et les livraisons de petite capacité stimulées par le remplacement des électrolyseurs dans certaines entreprises chimiques. Cependant, si les livraisons des projets d'hydrogène vert rencontrent des défis, une baisse annuelle de 10 %-15 % est également possible. Globalement, 2025 devrait rester une année de concurrence intensifiée et d'exigences strictes de réduction des coûts pour les entreprises d'électrolyseurs alcalins.

Graphique-3 : Statistiques des expéditions et tendances des électrolyseurs alcalins en Chine, 2020-2024

5. Électrolyseurs PEM : un segment de niche mais prometteur

Les électrolyseurs PEM sont restés un segment relativement de niche en Chine. Leurs coûts élevés d'équipement et leur faible production d'hydrogène par unité ont limité leur utilisation dans les projets domestiques d'hydrogène vert. Cependant, les électrolyseurs PEM trouvent des applications étendues dans des domaines de haute technologie tels que les industries médicales et des semi-conducteurs. Ces secteurs exigent une haute qualité d'hydrogène et peuvent se permettre des coûts élevés, faisant des électrolyseurs PEM un choix privilégié pour la production d'hydrogène.

En 2024, la capacité domestique des électrolyseurs PEM est restée stable autour de 600 MW, avec des livraisons principalement dominées par des entreprises PEM établies. Les électrolyseurs PEM représentaient environ 5 %-8 % du marché total des électrolyseurs. Certains projets d'hydrogène vert bien financés ont adopté une combinaison d'une unité PEM et de plusieurs électrolyseurs alcalins, utilisant le PEM pour piloter le fonctionnement des électrolyseurs alcalins.

À l'avenir, pour répondre aux besoins de production d'hydrogène à grande échelle, les électrolyseurs PEM devraient progressivement réduire leurs coûts et améliorer davantage leur efficacité de production d'hydrogène par unité. Il est prévu que 2025 la capacité et les livraisons des électrolyseurs PEM maintiendront les niveaux de 2024, avec un taux de croissance de 5 %-10 %. Bien que les électrolyseurs PEM restent de niche sur le marché domestique, leur potentiel et leurs perspectives de développement ne doivent pas être négligés.

Graphique-4 : Statistiques des commandes d'électrolyseurs PEM en 2024

6. Électrolyseurs SOEC et AEM : exploration de nouvelles voies technologiques

En plus des électrolyseurs alcalins et PEM, les SOEC et AEM représentent deux voies technologiques notables dans le domaine de la production d'hydrogène.

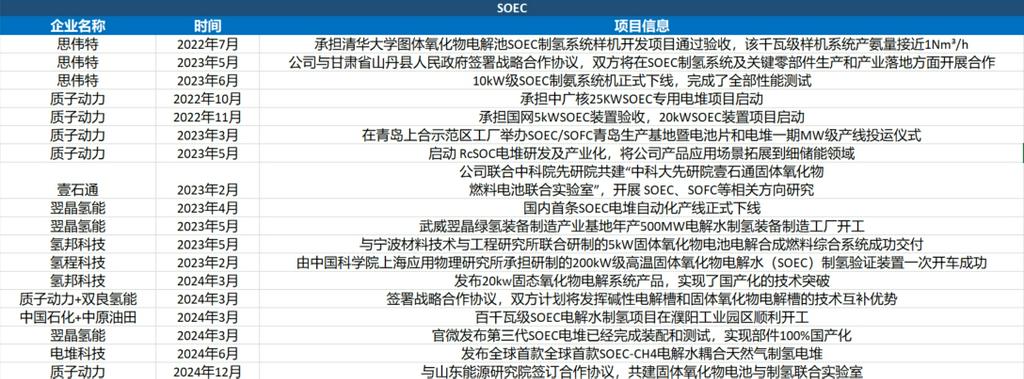

Le développement des SOEC a été relativement lent en raison des limitations d'application. En 2024, seules quatre entreprises ont progressé dans les SOEC. Par exemple, Stack Technology a lancé le premier électrolyseur SOEC au monde couplé à la production d'hydrogène à partir de gaz naturel en juin 2024, tandis que Yujing Technology a dévoilé sa troisième génération de pile SOEC en mars. Cependant, l'application pratique de ces piles est encore en phase de test dans des scénarios réels. Le développement des voies technologiques SOEC et des scénarios d'application reste un effort à long terme.

Les électrolyseurs AEM, en revanche, ont attiré l'attention pour leurs avantages en termes de coûts grâce à l'absence de métaux précieux.En 2024, certaines entreprises d'électrolyseurs se sont aventurées dans le domaine de l'AEM et ont obtenu des résultats notables, certains produits AEM ayant même été expédiés vers des marchés étrangers. Cependant, étant donné le délai de développement relativement court de l'AEM, la technologie n'a pas encore atteint le stade d'amélioration de l'efficacité de la production d'hydrogène. En conséquence, l'AEM n'est pas encore largement applicable dans les projets d'hydrogène vert qui privilégient l'efficacité. Il est prévu qu'au moins 3 à 5 années supplémentaires de pratique seront nécessaires pour tirer des conclusions définitives.

Graphique-5 : Suivi des technologies des électrolyseurs SOEC et AEM

Conclusion

En réfléchissant au développement de l'industrie de l'énergie hydrogène, en particulier dans la production d'hydrogène, en 2024, les résultats sont mitigés. D'une part, nous avons assisté à l'enthousiasme des entreprises lançant de nouveaux produits et développant de nouvelles technologies ; d'autre part, nous avons ressenti l'intensification de la concurrence acharnée et le scepticisme quant à savoir si l'énergie hydrogène n'est qu'une utopie. Cependant, indépendamment des jugements externes, nous ne pouvons nier l'importance de l'énergie hydrogène en tant que source d'énergie propre et son potentiel de développement futur.

Dans la nouvelle année, travaillons ensemble pour continuer à explorer les possibilités infinies de l'industrie de l'énergie hydrogène. Si vous êtes intéressé par le secteur de l'énergie hydrogène ou si vous avez des questions ou des besoins, n'hésitez pas à me contacter. En tant qu'analyste en énergie hydrogène chez SMM, je suis disposée à communiquer et collaborer avec tous ceux qui s'intéressent à l'hydrogène pour promouvoir le développement et les progrès de l'industrie de l'énergie hydrogène.

Rédigé par : Sofia Xin Shi, analyste en énergie hydrogène chez SMM - 135,152,194,05 (WeChat disponible). Si vous êtes également intéressé par l'hydrogène, n'hésitez pas à me contacter pour des discussions et des échanges.