9 février 2025

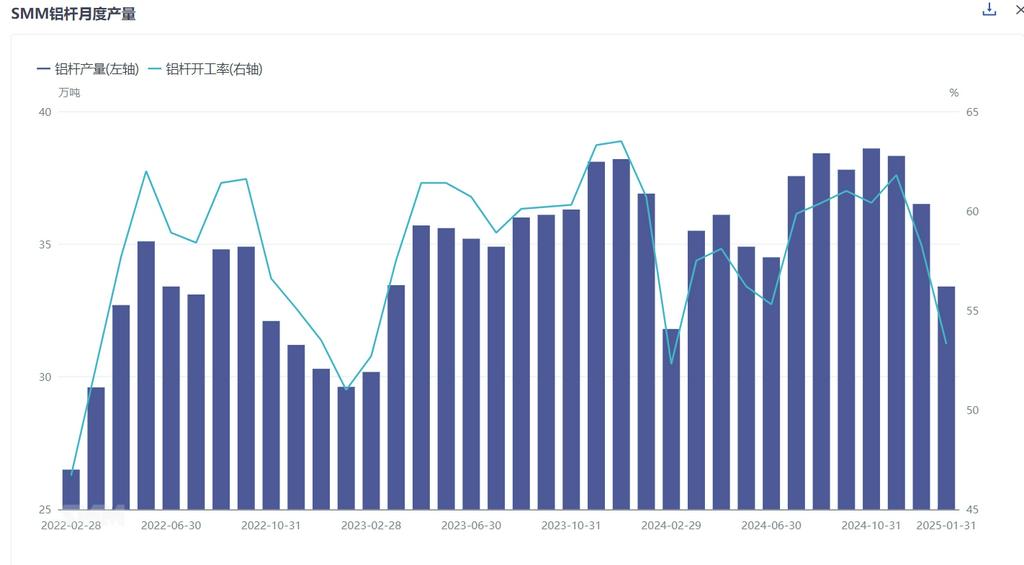

Selon la dernière enquête mensuelle de SMM,la production totale de barres d'aluminium en Chine en janvier 2025 était de 334,100 tonnes, en baisse de 31,000 tonnes par rapport à décembre. Le taux d'exploitation des fabricants a enregistré 53,34 %, une diminution de 4,95 % par rapport au mois précédent. Comparé à janvier 2024, la production de barres d'aluminium a diminué de 30,900 tonnes, et le taux d'exploitation des fabricants a baissé de 4,75 % en glissement annuel. La baisse significative en glissement annuel est principalement due à des vacances du Nouvel An chinois plus précoces cette année, entraînant des réductions de production et des pauses plus tôt, ce qui a provoqué une baisse de la production et des taux d'exploitation.

Par région, la réduction de l'offre de barres d'aluminium était notable en janvier.Dans le Shandong, un centre majeur de production de barres d'aluminium, le taux d'exploitation des fabricants locaux a chuté de 4,61 %, tandis qu'au Henan, le taux d'exploitation a diminué de 4,67 %, montrant des baisses similaires. De plus, le Shanxi et le Ningxia ont connu des réductions significatives de production en raison de la pression des stocks après les vacances, avec des baisses de taux d'exploitation dépassant 20 % dans les deux régions. Par ailleurs, les taux d'exploitation au Yunnan, Guizhou et Guangxi ont également diminué davantage. Cependant,les fabricants en Mongolie intérieure et au Qinghai ont vu une augmentation à contre-courant des taux d'exploitation,principalement en raison de la forte pression pour consommer de l'aluminium liquide pendant les vacances, maintenant le rythme de production avec de légères augmentations.

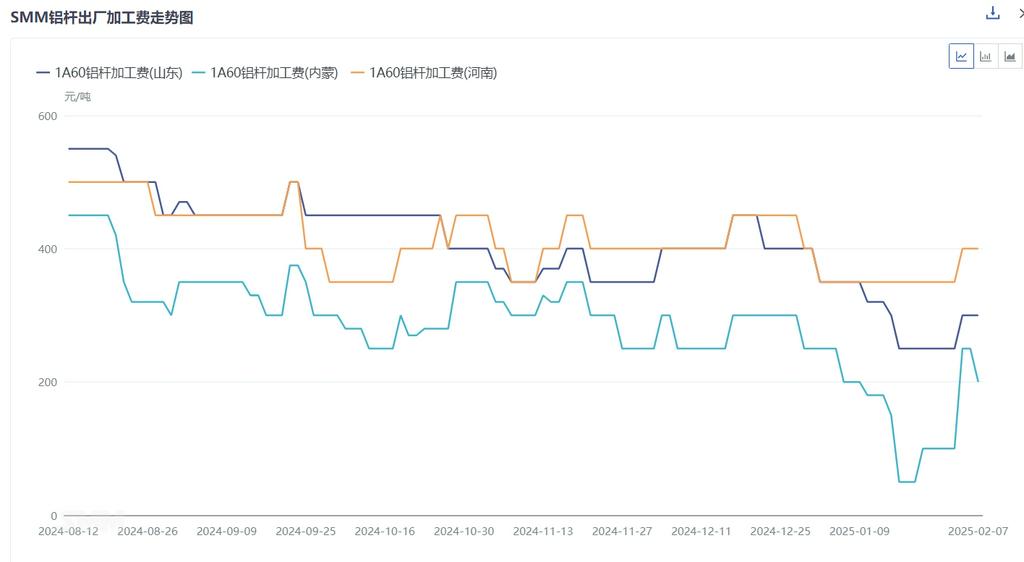

Concernant les frais de traitement spécifiques, en janvier, le prix moyen mensuel départ usine des frais de traitement 1A60 dans le Shandong était de 297 yuans/tonne, en baisse de 107 yuans/tonne par rapport au mois précédent ; au Henan, le prix moyen mensuel départ usine était de 350 yuans/tonne, en baisse de 70 yuans/tonne ; en Mongolie intérieure, le prix moyen mensuel départ usine était de 150 yuans/tonne, en baisse de 125 yuans/tonne. Parmi les trois principales régions commerciales, le prix moyen mensuel livré dans le Hebei était de 319 yuans/tonne, en baisse de 108 yuans/tonne ; dans le Jiangsu, le prix moyen mensuel livré était de 420 yuans/tonne, en baisse de 107 yuans/tonne ; et dans le Guangdong, le prix moyen mensuel livré était de 488 yuans/tonne, en baisse de 71 yuans/tonne.

Dans le marché segmenté,la demande pour les barres ordinaires est clairement entrée dans la basse saison,avec des risques croissants d'accumulation de stocks dans les usines, reflétés dans les frais de traitement. Pour les barres d'aluminium à haute conductivité, les commandes actuelles de très haute tension ont temporairement pris fin,mais comme les fournisseurs du marché restent limités, malgré les risques de prix, les frais de traitement globaux restent à un niveau relativement élevé. Par exemple, le prix départ usine dans le Shandong est rapporté entre 600 et 1,000 yuans/tonne, avec des marges bénéficiaires relativement amples. Pour les barres en alliage d'aluminium, à l'approche de la fin de l'année en janvier,les commandes de connexion au réseau d'énergie nouvelle ont montré une performance faible selon les retours des entreprises. Pour les barres d'aluminium pour fils émaillés,les commandes associées en janvier ont également diminué en activité en raison de facteurs saisonniers, avec un refroidissement des performances des commandes.

Avec 2024 derrière nous, comment le marché des barres d'aluminium se comportera-t-il en 2025 ? Du côté de la demande, bien que l'investissement dans le réseau électrique en 2025 devrait dépasser 650 milliards de yuans, il y a au moins un décalage de trois mois entre l'appel d'offres, l'examen et l'annonce des commandes du réseau électrique. Sur la base des retours actuels des entreprises en aval de fils et câbles en aluminium,le volume de livraison de State Grid au T1 n'est pas aussi fort que la même période l'année dernière. Par conséquent, même si l'aval a repris le travail, le sentiment de stockage pourrait rester pessimiste. Du côté de l'offre,l'industrie des barres d'aluminium est actuellement influencée par des facteurs tels que l'alliage d'aluminium liquide et la concurrence intense sur les frais de traitement des billettes d'aluminium, entraînant une augmentation progressive de la capacité opérationnelle. Il est entendu que de nouvelles capacités au Xinjiang et au Guizhou devraient être mises en ligne cette année, ce qui pourrait intensifier la concurrence sur le marché des barres d'aluminium. SMM estime qu'à mesure que l'aval reprend le travail après les vacances tandis que les réductions d'offre restent limitées, l'offre tendra vers un relâchement, et les frais de traitement des barres d'aluminium devraient subir une pression à la baisse.