Revue Hebdomadaire

Cette semaine, les prix du minerai de fer importé ont d'abord faibli avant de se renforcer. Côté macroéconomique, pendant les vacances du Nouvel An chinois, Trump a signé un décret imposant un tarif de 10 % sur les exportations chinoises vers les États-Unis et un tarif de 25 % sur les importations en provenance du Canada et du Mexique. Cependant, son instabilité a provoqué des fluctuations du sentiment du marché. En conséquence, les prix des contrats à terme sur le minerai de fer ont d'abord augmenté puis chuté lors du premier jour de négociation après les vacances, montrant une volatilité significative. Côté fondamentaux, les aciéries nationales ont progressivement repris les opérations des hauts fourneaux, entraînant une légère reprise de la production de fonte brute. Associée à la demande de réapprovisionnement des aciéries après les vacances, la demande globale de minerai de fer a augmenté. Bien que les expéditions mondiales de minerai de fer aient repris, les conditions météorologiques de pluie et de neige en Chine et les vacances ont affecté l'efficacité du travail, entraînant une légère baisse des arrivées dans les ports et une réduction de la pression sur l'offre. Soutenus par les fondamentaux, les prix du minerai de fer ont fluctué à la hausse. Au port, les prix des fines PB dans le Shandong ont augmenté de 15 yuans/tonne par rapport à la semaine précédente.

Graphique : Indice MMi SMM62% Minerai Importé

Source des données : SMM

Les prix du minerai domestique ont légèrement augmenté après les vacances, et les prix du minerai domestique devraient continuer à grimper la semaine prochaine. Cette semaine, les prix dans les régions de Tangshan, Qian'an et Qianxi au Hebei ont augmenté de 5 à 10 yuans/tonne, tandis que les prix dans les régions de Chaoyang, Beipiao et Jianping à l'ouest du Liaoning ont augmenté de 5 à 10 yuans/tonne. Les prix dans l'est de la Chine ont augmenté de 20 à 30 yuans/tonne.

Région de TangshanLes prix des concentrés de minerai de fer sont restés relativement stables, avec un prix de livraison à l'usine des concentrés de minerai de fer Fe66% (base sèche, taxe incluse) à 960-970 yuans/tonne. Le marché local du minerai de fer n'a pas encore repris pleinement ses activités, et les ressources en minerai de fer restent limitées. La volonté globale d'achat des aciéries était faible, la plupart préférant observer le marché avant de se réapprovisionner, ce qui a conduit à un marché relativement calme.

Région de l'ouest du LiaoningLe prix des concentrés de minerai de fer Fe66% (base humide, taxe exclue) était de 700-710 yuans/tonne. Actuellement, la demande sur le marché du minerai domestique de l'ouest du Liaoning est faible, et les demandes et offres des commerçants sont principalement exploratoires. De plus, les usines de valorisation ont repris la production à un rythme lent après les vacances et n'étaient pas pressées de proposer des prix ou de vendre, maintenant les prix du marché stables par rapport aux niveaux d'avant les vacances. Globalement, l'offre reste limitée, offrant un certain soutien aux prix locaux des concentrés de minerai de fer.

Région de l'est de la ChineLes mines et les usines de valorisation ont progressivement repris une production normale, mais certaines sont restées fermées en raison des vacances, maintenant les ressources globales limitées. Du côté de la demande, les aciéries ont montré une certaine demande de réapprovisionnement, ce qui pourrait stimuler les transactions de concentrés de minerai de fer locaux.

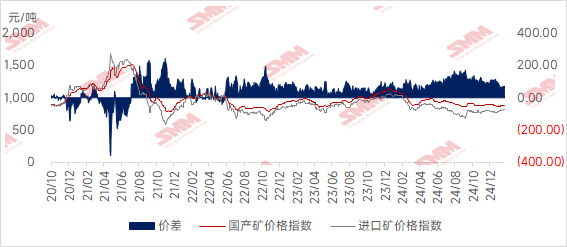

En considérant les prix des minerais domestiques et importés, les prix des minerais importés ont augmenté de manière significative cette semaine, réduisant l'écart de prix entre les minerais domestiques et importés. L'écart de prix pourrait à nouveau s'élargir la semaine prochaine.

Perspectives pour la semaine prochaine

Pour le minerai importé :Récemment, des cyclones fréquents dans l'hémisphère sud ont affecté les expéditions des ports australiens, et les expéditions mondiales de minerai de fer devraient à nouveau diminuer. Par ailleurs, une nouvelle vague de froid en Chine pourrait réduire l'efficacité du déchargement dans les ports, rendant difficile une augmentation significative des arrivées dans les ports. Du côté de la demande, le rythme de reprise de la production des aciéries ralentit, et la production de fonte brute devrait légèrement diminuer la semaine prochaine, avec une demande de minerai de fer restant stable mais faible. Globalement, le déséquilibre entre l'offre et la demande dans la chaîne industrielle n'est pas prononcé, et avec les attentes politiques renforcées des Deux Sessions, les prix du minerai de fer devraient rester élevés la semaine prochaine.

Pour le minerai domestique :Globalement, en raison de l'impact des vacances du Nouvel An chinois, les ressources en concentrés de minerai de fer domestiques restent limitées à court terme, offrant un certain soutien aux prix des minerais domestiques. Du côté de la demande, les aciéries devraient se réapprovisionner après les vacances, ce qui pourrait stimuler les transactions sur le marché. Associés à la récente tendance haussière des contrats à terme sur le minerai de fer, les prix des concentrés de minerai de fer domestiques devraient avoir une certaine marge de hausse supplémentaire la semaine prochaine.

Cliquez pour consulter la base de données de la chaîne industrielle des métaux SMM