》Consultez les cotations, données et analyses de marché du cuivre SMM

》Abonnez-vous pour consulter les prix historiques des métaux au comptant SMM

》Cliquez pour consulter la base de données de la chaîne industrielle du cuivre SMM

Les vacances du Nouvel An chinois 2025 se dérouleront du 28 janvier au 4 février, période pendant laquelle le marché SHFE sera fermé. Avant les vacances, le contrat SHFE cuivre 2503 a fluctué à la baisse, clôturant à 75,540 yuans/tonne le 27 janvier.

Sur le marché étranger, les prix du cuivre LME ont été sous pression en raison de la hausse continue de l'indice du dollar américain durant la semaine précédant le Nouvel An chinois (21-27 janvier), chutant brièvement à 8,914 $/tonne, reculant significativement par rapport au sommet pré-vacances de 9,355 $/tonne. Il a finalement clôturé à 9,153 $/tonne, en baisse de 0,83 % par rapport au prix d'ouverture de 9,230 $/tonne le 27 janvier.

Perspective macroéconomique :

Les risques étrangers se concentrent sur les "conflits de politique", avec des attentes de réductions des taux d'intérêt de la Fed américaine qui se refroidissent davantage.

En décembre, les États-Unis ont ajouté 256,000 emplois non agricoles (prévu 160,000), les données dépassant largement les attentes, renforçant la "résilience de l'inflation". Le marché a réduit le nombre attendu de réductions de taux de la Fed américaine en 2025 à une seule, avec la première réduction reportée au quatrième trimestre. La déclaration du FOMC de janvier a supprimé la phrase "considérant les décalages de politique", suggérant que le cycle de hausse des taux pourrait être terminé, mais le seuil pour des réductions de taux reste très élevé.

La "réduction de taux agressive" de la BCE a perturbé le marché : l'IPC de la zone euro en janvier a rebondi en glissement annuel à 3,2 % (prévu 2,9 %), avec un IPC de base restant élevé à 4,1 % en glissement annuel. Cependant, la BCE a tout de même annoncé une réduction de taux de 25 points de base à 3,75 %, principalement en raison d'une contraction de 0,2 % en glissement trimestriel du PIB au quatrième trimestre, mettant en évidence les pressions récessionnistes. La présidente de la BCE, Lagarde, a déclaré que "les réductions de taux ne sont pas prédéfinies", et le marché a réduit les attentes de réductions de taux pour l'année de quatre à deux.

Les nouvelles politiques de Trump impactent la chaîne d'approvisionnement : le 1er février, Trump a signé un décret imposant un tarif de 10 % sur les produits chinois (affectant environ 300 milliards de dollars de marchandises) et un tarif de 25 % sur les automobiles du Canada et du Mexique. Le secrétaire au Trésor américain, Besant, a déclaré que "réduire le déficit est une priorité", suscitant des inquiétudes sur le marché quant à un espace limité pour l'expansion budgétaire. Le rendement des bons du Trésor américain à 10 ans a augmenté, exerçant une pression à la baisse sur les actifs à risque.

Les politiques nationales équilibrent "stabiliser les attentes" avec les risques géopolitiques.Les mesures politiques avant les vacances étaient plus faibles que prévu : après la Conférence centrale sur le travail économique, les attentes du marché pour un "stimulus extraordinaire" n'ont pas été satisfaites. Les mesures budgétaires avant les vacances se sont concentrées sur l'émission de bons de consommation et de subventions pour la modernisation des équipements, sans aborder la demande dans la chaîne immobilière.

En janvier, la croissance des ventes au détail a rebondi en glissement annuel à 5,1 % (valeur précédente 4,6 %), mais la surface des ventes immobilières a encore diminué de 12 % en glissement annuel, indiquant que les effets du soutien politique ne se sont pas encore transmis aux matières premières en vrac. Le Conseil d'État a annoncé un tarif de 15 % sur le charbon et le GNL américains et un tarif de 10 % sur le pétrole brut et les machines agricoles à partir du 10 février, ce qui pourrait augmenter les coûts énergétiques domestiques. Suite à la mise en œuvre des tarifs de Trump sur les produits chinois, la Chine a déclaré qu'elle "prendra les contre-mesures nécessaires". Si les tensions entre les États-Unis et la Chine s'intensifient dans le secteur technologique, l'appétit pour le risque sur le marché pourrait être impacté.

Fondamentaux :

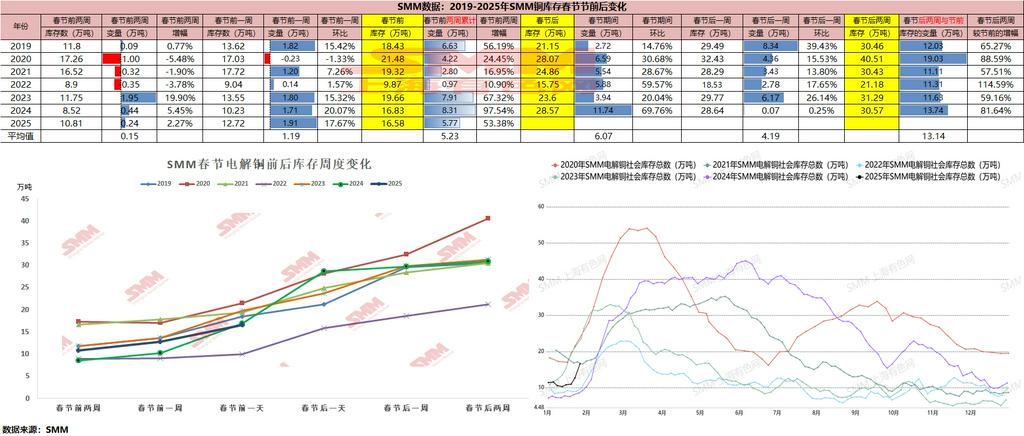

Les stocks du LME ont légèrement diminué avant le Nouvel An chinois, avec un écart de prix par rapport au contrat le plus échangé du COMEX toujours présent, augmentant la volonté de certains commerçants de transférer vers les entrepôts de livraison. Les stocks domestiques sont restés faibles, mais le sentiment de stockage avant les vacances était limité, avec une consommation en aval montrant une faiblesse. Les stocks en zone franche sont également restés faibles, et les pertes à l'importation se sont réduites. L'augmentation de l'offre dédouanée était limitée. Selon l'enquête SMM, les entreprises de barres cathodiques de cuivre ont légèrement augmenté leurs stocks avant les vacances en glissement annuel, principalement en raison de la date plus précoce des vacances du Nouvel An chinois et des commandes de réseaux électriques passées à l'avance, soutenant la demande. Cependant, les entreprises de fils et câbles dans la chaîne immobilière ont enregistré une diminution en glissement annuel des jours de stocks de matières premières, avec une demande finale montrant une divergence.

Perspectives post-vacances : Les facteurs baissiers étrangers pourraient exercer une pression sur les prix du cuivre. Les stocks élevés de cuivre LME et un dollar américain fort (rendements des bons du Trésor américain + couverture géopolitique) pourraient freiner le rebond du cuivre LME. Si la Fed américaine signale davantage de politiques agressives, les prix du cuivre pourraient tester le niveau de 9,000 $/tonne.

Les attentes politiques nationales pourraient soutenir le marché domestique : les débats sur les politiques de "stabilisation de la croissance" avant les Deux Sessions devraient s'intensifier. Sur le marché au comptant, l'augmentation des stocks domestiques pendant le Nouvel An chinois pourrait significativement réduire les primes au comptant, mais il faut être prudent face à un éventuel resserrement de liquidité à court terme causé par des retards dans l'arrivée des approvisionnements importés.