》Consultez les cotations, données et analyses de marché du cuivre SMM

》Abonnez-vous pour consulter les prix historiques des métaux au comptant de SMM

》Cliquez pour accéder à la base de données de la chaîne industrielle du cuivre SMM

SMM, 24 janvier :

En termes de macroéconomie, plus tôt cette semaine, Trump a officiellement prêté serment. Ses premières décisions sur les politiques tarifaires ont temporairement apaisé le sentiment du marché. Bien que des inquiétudes subsistent quant aux incertitudes futures, ses déclarations actuelles modérées ont atténué les craintes d'une nouvelle série de guerres commerciales. L'indice du dollar américain a diminué à court terme, entraînant une hausse des prix du cuivre. Par ailleurs, la Fed américaine est très susceptible de maintenir sa position actuelle lors de la réunion du FOMC de janvier, et la tendance du dollar fort pourrait persister à court terme. Les rendements élevés des bons du Trésor américain ont exercé une pression sur les actifs boursiers. Malgré un refroidissement marginal de l'inflation, le risque d'un rebond de l'inflation demeure, ce qui conduit à un sentiment de marché prudent. La Banque centrale européenne prévoit de poursuivre les baisses de taux d'intérêt. Les incertitudes concernant l'inflation et la croissance, en particulier les frictions commerciales potentielles déclenchées par l'administration Trump, posent des risques potentiels pour l'économie de la zone euro. Au Japon, la Banque du Japon prévoit d'augmenter son taux directeur de 25 points de base à 0,5 % ce vendredi. Un yen plus faible a contribué à la persistance de l'inflation. Globalement, les écarts de taux d'intérêt internationaux continuent de se réduire. Cette semaine, le centre des matières premières s'est déplacé à la hausse, avec le cuivre LME passant de 9 150 $/t à environ 9 300 $/t. En Chine, l'expansion continue de la demande intérieure, associée aux politiques d'ajustement contracycliques, a conduit à une tendance fondamentale stable et en amélioration. Le cuivre SHFE est passé de 75 000 yuans/t à environ 75 700 yuans/t au cours de la semaine, avec des fluctuations globalement relativement faibles.

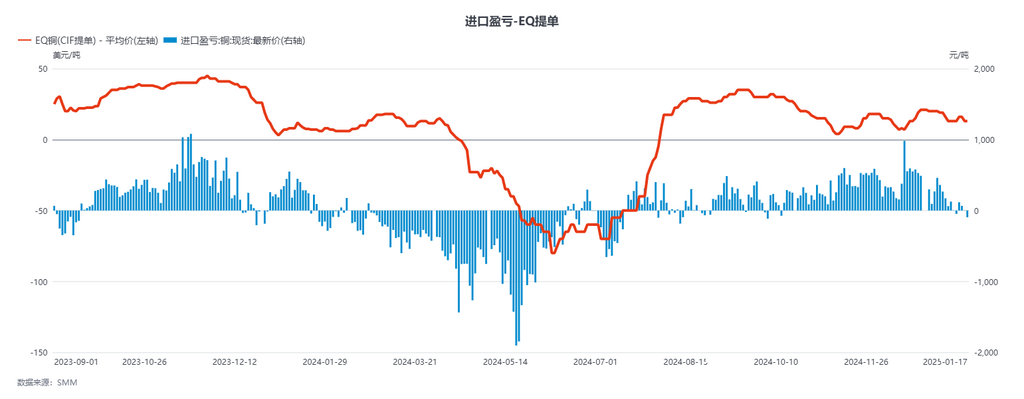

En termes de commerce extérieur, cette semaine, la fenêtre d'arbitrage à l'importation s'est fermée alors que les fluctuations des taux de change précédentes se sont progressivement stabilisées. Cependant, l'écart de prix entre le contrat le plus échangé du Comex et le contrat 0-3M du LME est resté élevé. Étant donné que cet écart de prix n'est pas causé par des facteurs de stock, la fenêtre d'arbitrage à l'importation pour le cuivre libellé en dollars américains est restée fermée. Les fournisseurs ont déplacé leurs offres vers des cargaisons arrivant dans les mois suivants, mais en raison du rythme lent des déclarations de contrats à long terme et de l'approche du Nouvel An lunaire, l'activité réelle du marché a été limitée. Concernant l'EQ, il y a eu des offres sporadiques pour des cargaisons arrivant à la mi-fin février, mais les transactions réelles ont été significativement impactées par la détérioration du ratio de prix SHFE/LME. De plus, selon SMM, certains grands négociants ont déjà redirigé des expéditions vers l'Amérique du Nord, avec un volume estimé en transit de 20 000 t.

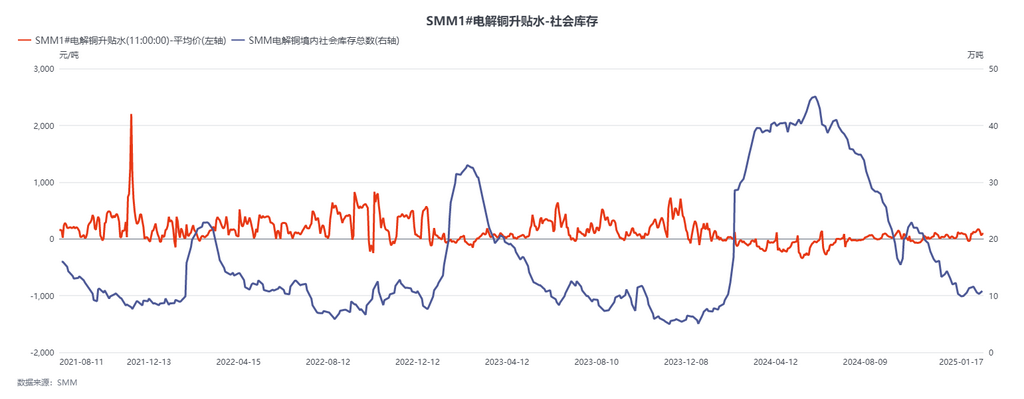

Sur le marché intérieur, depuis janvier, les fortes primes au comptant dans le commerce intérieur se sont atténuées. Après la livraison du contrat cuivre SHFE 2401, les primes au comptant ont légèrement reculé, et la hausse des prix du cuivre a freiné une partie de la demande de réapprovisionnement en prévision des vacances. Globalement, la consommation intérieure a ralenti cette année, car la logistique s'arrête et les commandes des entreprises restent faibles.

En regardant vers la semaine prochaine, la Fed américaine est très susceptible de maintenir sa position actuelle lors de la réunion du FOMC de janvier. Cependant, sous la pression de l'administration Trump pour des baisses de taux d'intérêt, l'indice du dollar américain a encore une marge de baisse. La baisse de taux d'intérêt de la Banque centrale européenne est presque certaine, offrant un soutien à court terme solide aux prix du cuivre. Le cuivre LME devrait fluctuer dans la fourchette de 9 250-9 350 $/t, tandis que le cuivre SHFE, avec seulement une journée de négociation la semaine prochaine en raison des vacances du Nouvel An lunaire, devrait voir le contrat le plus échangé fluctuer dans la fourchette de 75 500-76 500 yuans/t. Sur le marché au comptant, la semaine prochaine devrait voir des transactions au comptant minimales, avec presque aucune circulation sur le marché. Les prix au comptant par rapport au contrat cuivre SHFE 2502 devraient rester dans la fourchette d'une décote de 100 yuans/t à une décote de 50 yuans/t.