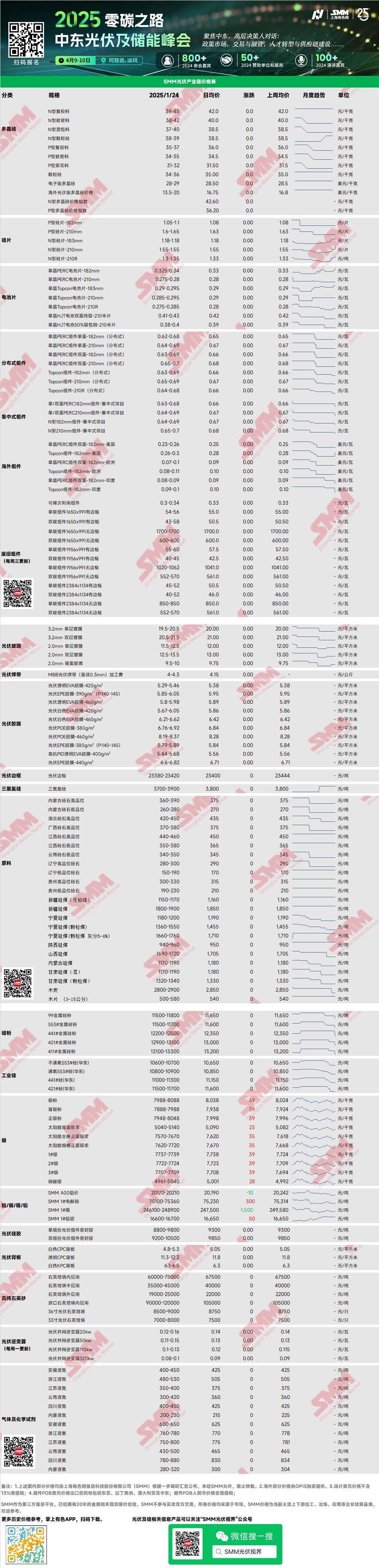

Polysilicium : Cette semaine, les prix de transaction principaux pour le polysilicium de recharge de type N étaient de 39 à 45 yuan/kg, et pour le matériau dense de type N de 38 à 42 yuan/kg. Les prix du polysilicium sont restés globalement stables cette semaine. Fin de la semaine dernière, une entreprise leader a conclu une transaction de près de 10,000 tonnes à environ 41 yuan/kg, ce qui reste dans la fourchette des prix de transaction principaux. Le sentiment du marché était largement attentiste, avec des calendriers de production de février variant selon les entreprises.

Plaquettes de silicium : Cette semaine, les plaquettes de silicium domestiques de type N 18Xmm étaient au prix de 1,18-1,18 yuan/pièce, les plaquettes 210R de type N à 1,3-1,35 yuan/pièce, et les plaquettes 210mm de type N à 1,55-1,55 yuan/pièce. Les prix des plaquettes de silicium sont restés globalement stables cette semaine. La résistance aux ressources à prix élevé a persisté, et les transactions sur le marché ont considérablement diminué. La liste UFLPA a attiré l'attention durant le week-end et au début de cette semaine, alimentant davantage la prudence du marché. Les calendriers de production de février devraient augmenter légèrement, stimulés par l'expansion des capacités des entreprises intégrées.

Cellules solaires : Les prix des cellules solaires sont restés stables cette semaine, principalement parce que le stockage des modules et la signature des commandes étaient largement terminés à la mi-janvier. Les nouvelles commandes de batteries étaient limitées, maintenant les prix stables avec peu de probabilité de changement avant les vacances. Certaines bases de production de batteries ont commencé des arrêts pour les vacances cette semaine, mais la plupart des fabricants de batteries ont maintenu leurs opérations, poursuivant la production pendant le Nouvel An chinois. Les prix des cellules solaires PERC182 à haute efficacité (efficacité ≥23,2%) étaient de 0,325-0,34 yuan/W ; les cellules solaires Topcon183 (efficacité ≥25%) étaient de 0,285-0,295 yuan/W ; les cellules solaires Topcon210RN étaient de 0,28-0,285 yuan/W ; les cellules solaires Topcon210 étaient de 0,285-0,295 yuan/W ; et les produits principaux des demi-cellules HJT210 étaient au prix de 0,36-0,38 yuan/W.

Modules PV : Sur le marché actuel des modules, les prix de transaction principaux pour les modules PERC182mm centralisés étaient de 0,63-0,68 yuan/W, les modules PERC210mm de 0,64-0,69 yuan/W, les modules 182mm de type N de 0,64-0,69 yuan/W, et les modules 210mm de type N de 0,65-0,7 yuan/W. La fourchette des prix de transaction principaux est restée stable. Pendant la basse saison, les volumes de commandes ont considérablement diminué. Les prix sur le marché centralisé étaient relativement stables, tandis que le marché distribué a vu ses prix se stabiliser en raison de la réduction des volumes de transactions. Les livraisons de commandes ont été reportées après les vacances ou en mars. Après les vacances, les entreprises leaders de modules prévoient d'augmenter les taux d'exploitation. Les différences dans les commandes en main des entreprises pour février étaient évidentes, avec des durées de vacances allant de 5 à 15 jours. Les taux d'exploitation de février devraient varier, avec des calendriers de production globaux projetés en légère baisse d'environ 1 GW MoM.

Utilisateur final : Pendant la semaine du 13 au 19 janvier 2025, les statistiques de SMM ont montré que les entreprises domestiques ont remporté des appels d'offres pour 28 projets de modules PV, avec des prix d'adjudication concentrés dans la fourchette de 0,65-0,71 yuan/W. Le prix moyen pondéré pour la semaine était de 0,72 yuan/W, en hausse de 0,03 yuan/W par rapport à la semaine précédente. La capacité totale d'approvisionnement attribuée était de 4,681,98 MW, en baisse de 2,208,41 MW par rapport à la semaine précédente. En entrant en 2025, les projets de centrales au sol sont entrés dans une accalmie, avec un ralentissement des progrès. Globalement, le premier trimestre reste une basse saison domestique pour la demande, avec des installations limitées prévues avant et après le Nouvel An chinois. La plupart des commandes prévues pour une livraison avant les vacances sont maintenant reportées après les vacances. À partir de la mi-février, les commandes devraient augmenter légèrement avec les approvisionnements pour les projets centralisés, la plupart de la demande s'accumulant en mars. La mise en œuvre de nouvelles politiques distribuées devrait entraîner une ruée post-vacances pour les installations dans les projets résidentiels et commerciaux-industriels.

Film d'encapsulation : Cette semaine, les prix des films transparents EVA étaient de 12,600-13,000 yuan/tonne, les films coextrudés EPE de 15,000-15,300 yuan/tonne, et les films POE de 17,800-18,100 yuan/tonne. Les prix des films sont restés stables. Les prix de février dépendront des tendances des prix de l'EVA de qualité PV après les vacances.

EVA/POE : Les prix de l'EVA de qualité PV étaient de 10,600-10,900 yuan/tonne, tandis que les prix du POE étaient de 12,000-13,800 yuan/tonne. Le sentiment haussier après les vacances a intensifié la demande de stockage. Le marché au comptant de l'EVA reste tendu, et les prix devraient encore augmenter. Une nouvelle capacité domestique de POE devrait être mise en ligne en mars, ce qui pourrait entraîner une tendance à la baisse des prix du 4CPOE.

Verre PV : Cette semaine, les cotations du verre PV sont restées stables. À ce jour, les cotations principales pour le verre à revêtement monocouche de 2,0 mm sont de 12 yuan/m², et pour le verre à revêtement monocouche de 3,2 mm de 19,5 yuan/m². Dans la dernière semaine avant les vacances, les volumes de transactions de verre PV ont augmenté de manière inattendue, certaines entreprises leaders de modules procédant à un stockage modéré. Selon des statistiques incomplètes, le volume de transactions de verre en janvier a dépassé la production de modules d'environ 8 GW, entraînant une légère réduction des stocks de verre malgré une demande faible. Cependant, pendant les vacances du Nouvel An chinois, la production de verre se poursuivra, tandis que la production de modules diminuera en raison des arrêts pour les vacances. Les stocks de verre devraient augmenter la semaine prochaine. En février, le stockage de modules avant les vacances devrait maintenir des volumes d'approvisionnement élevés, entraînant une offre de verre tendue et une tendance claire à la hausse des prix.

Sable de quartz haute pureté : Cette semaine, les prix du sable de quartz haute pureté domestique sont restés stables. Les cotations actuelles du marché sont les suivantes : sable de couche intérieure à 65,000-75,000 yuan/tonne, sable de couche intermédiaire à 35,000-45,000 yuan/tonne, et sable de couche extérieure à 19,000-25,000 yuan/tonne. Aucune transaction significative n'a eu lieu sur le marché domestique du sable de quartz haute pureté cette semaine. Du côté de l'offre, les entreprises leaders ont réduit leurs taux d'exploitation en raison de contraintes de matières premières, tandis que d'autres entreprises de sable ont également réduit leur production en raison des vacances des employés et de l'arrêt de la logistique. Du côté de la demande, les entreprises de creusets ont réduit leurs opérations en raison des vacances, affaiblissant la demande de sable de quartz. Bien que les calendriers de production de plaquettes de silicium aient légèrement augmenté, les stocks de creusets restent suffisants, entraînant une faible volonté d'approvisionnement en sable de quartz. Les négociations après les vacances devraient dominer, avec des prix probablement stagnants.

Revue hebdomadaire des feuilles de dos : Cette semaine, les prix du marché des feuilles de dos PV sont restés stables à des niveaux bas. Les feuilles de dos CPC blanches avec revêtements double fluor étaient au prix de 4,8-5,3 yuan/m², tandis que les feuilles de dos CPC transparentes avec revêtements double fluor étaient au prix de 11,3-12,3 yuan/m². À l'approche du Nouvel An chinois, l'activité du marché des feuilles de dos est restée faible. Les retours récents des fabricants de feuilles de dos ont indiqué que les cotations conventionnelles des feuilles de dos étaient majoritairement au-dessus de 5 yuan/m², les fabricants montrant une forte résistance aux prix.

Selon les retours du marché, les dernières données de production de feuilles de dos pour janvier étaient légèrement inférieures aux attentes du début du mois, avec des taux d'exploitation globaux de l'industrie inférieurs à 8%. Certaines entreprises leaders ont indiqué des plans pour réduire la capacité de production de feuilles de dos cette année, avec des calendriers de production annuels prévus en forte baisse par rapport à 2024. L'industrie des feuilles de dos continue de faire face à une dynamique d'offre et de demande faible.

Onduleurs : Cette semaine, les gammes de prix des onduleurs étaient les suivantes : modèles 20 kW à 0,12-0,16 yuan/W, modèles 50 kW à 0,11-0,15 yuan/W, modèles 110 kW à 0,1-0,14 yuan/W, et modèles 320 kW à 0,09-0,11 yuan/W. La production du côté de l'offre est restée stable et suffisante, tandis que le sentiment global de la demande était médiocre. La demande d'approvisionnement et de livraison après les vacances devrait augmenter de manière significative, avec une demande croissante pour les modèles résidentiels.

》Consultez la base de données de la chaîne industrielle PV de SMM