Revue Hebdomadaire

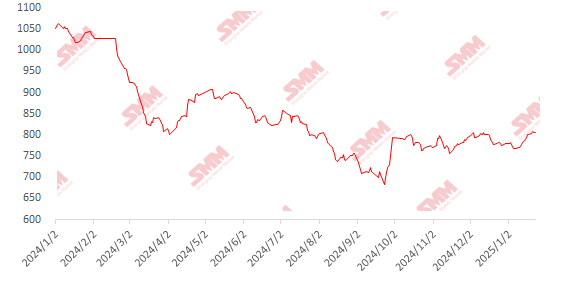

Cette semaine, les prix du minerai de fer importé ont fluctué dans une fourchette étroite. Côté macroéconomique, au début de la semaine, le président américain Trump a signé 40 décrets lors de son premier jour en fonction, mais aucun ne concernait la question des droits d'exportation de l'acier qui préoccupait le marché. De plus, l'apaisement des relations entre les États-Unis et la Chine a atténué les inquiétudes à court terme du marché, renforçant l'optimisme. Côté fondamentaux, de fortes pluies ont considérablement réduit les expéditions de Rio Tinto, entraînant une baisse hebdomadaire de 6,7 % des expéditions mondiales, qui sont restées à un niveau saisonnier bas. Les arrivées dans les ports ont également diminué, réduisant la pression sur l'offre de minerai de fer. Côté demande, la reprise des hauts fourneaux dans les aciéries a entraîné une augmentation continue de la production de fonte brute. Par ailleurs, le réapprovisionnement avant les vacances par les aciéries n'était pas encore terminé, soutenant les prix au comptant. En conséquence, les prix du minerai de fer ont fluctué à la hausse cette semaine. Au niveau des prix portuaires, les fines PB dans le Shandong ont augmenté de 5 à 10 yuans/tonne par rapport à la semaine précédente.

Graphique : Indice MMi 62 % Minerai Importé SMM

Source des données : SMM

Les prix du minerai domestique ont montré des performances mitigées cette semaine ; les prix du minerai domestique devraient avoir un certain potentiel de hausse la semaine prochaine

Les prix du minerai domestique ont montré des performances mitigées cette semaine ; les prix du minerai domestique devraient rester stables avec une tendance faible la semaine prochaine. Plus précisément,les prix à Tangshan, Qian'an et Qianxi dans le Hebei ont baissé de 5 à 10 yuans/tonne ; les prix dans l'ouest du Liaoning, Chaoyang, Beipiao et Jianping ont diminué de 1 à 5 yuans/tonne ; les prix dans l'est de la Chine ont augmenté de 30 à 40 yuans/tonne.

Marché de TangshanLe marché a continué de fluctuer à la baisse, les principales aciéries locales ayant en grande partie terminé leur réapprovisionnement en concentrés de minerai de fer domestique, maintenant une forte volonté de négocier à la baisse les prix. Certains producteurs, préoccupés par les perspectives du marché, se sont concentrés sur la vente. Côté mines et usines d'enrichissement, à l'approche du Nouvel An chinois, la volonté générale de vendre était modérée en raison des considérations de trésorerie, rendant difficile le soutien des prix actuels du marché. Combiné aux récentes fluctuations à un niveau élevé des contrats à terme sur le minerai de fer, les prix locaux des concentrés de minerai de fer devraient fluctuer à la baisse à court terme.

Marché de l'Ouest du LiaoningMinerai Domestiquea maintenu une tendance relativement stable. À l'approche des vacances, les usines d'enrichissement dans diverses régions ont progressivement cessé leur production et pris des congés. Les usines d'enrichissement en activité ont maintenu fermement leurs prix demandés, tandis que quelques commerçants ayant des besoins de stockage étaient prudents dans leurs demandes, entraînant des prix relativement bas. La situation d'offre tendue a apporté un certain soutien aux prix locaux des concentrés de minerai de fer. Côté aciéries, le réapprovisionnement avant les vacances était en grande partie terminé, et compte tenu de l'impact des bénéfices actuels des aciéries, la volonté générale de négocier à la baisse les prix est restée forte. Le marché était dans un état de faible offre et demande à court terme. Compte tenu des récentes fluctuations à un niveau élevé des contrats à terme sur le minerai de fer, les prix locaux des concentrés de minerai de fer devraient rester stables à court terme.

Région de l'Est de la ChineCôté mines et usines d'enrichissement, la production était pour la plupart normale, avec des ventes correspondant à la production et sans pression significative sur les stocks. D'un point de vue tarifaire, l'indice moyen des prix du minerai importé a légèrement augmenté par rapport à la semaine précédente, et les prix locaux des concentrés de minerai de fer devraient avoir un certain potentiel de hausse à court terme.

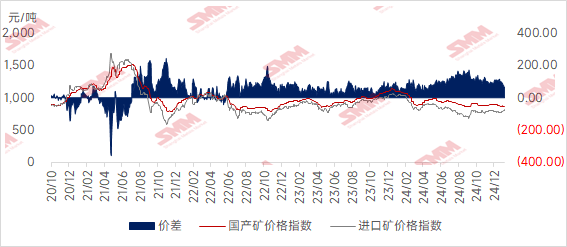

En considérant les prix du minerai domestique et importé, les prix du minerai importé ont augmenté plus significativement que ceux du minerai domestique cette semaine, réduisant l'écart de prix entre les deux. L'écart de prix devrait rester stable la semaine prochaine.

Perspectives pour la Semaine Prochaine

Minerai Importé :Affectées par la saison des pluies dans l'hémisphère sud, les expéditions mondiales devraient rester à des niveaux bas, bien que les arrivées dans les ports puissent légèrement augmenter. Côté demande, à l'approche du Nouvel An chinois, la plupart des aciéries maintiennent leurs niveaux de production actuels, avec des augmentations limitées de la production de fonte brute. Par ailleurs, le réapprovisionnement avant les vacances étant terminé, les transactions au comptant ralentissent, entraînant des fluctuations minimales des prix. Après les vacances, il faudra prêter attention à la pression sur les données de la chaîne industrielle et au rythme de la reprise de la demande en aval. Globalement, le déséquilibre actuel de l'industrie est relativement faible, et l'environnement macroéconomique est modéré. Les prix du minerai de fer devraient continuer à fluctuer à la hausse la semaine prochaine et la première semaine après les vacances.

Minerai Domestique :Récemment, le rapport coût-efficacité du minerai domestique s'est amélioré, mais comme les aciéries ont progressivement terminé leurs approvisionnements, la demande a diminué, et la volonté générale de négocier à la baisse les prix reste forte. Les prix des concentrés de minerai de fer domestique devraient fluctuer à la baisse avec une tendance globalement faible.

Cliquez pour Voir la Base de Données de la Chaîne Industrielle des Métaux SMM