》Consultez les cotations, données et analyses de marché du cuivre SMM

》Abonnez-vous pour voir les prix historiques des métaux au comptant de SMM

》Cliquez pour accéder à la base de données de la chaîne industrielle du cuivre SMM

SMM, 17 janvier :

En termes de macroéconomie, le taux de croissance annuel de l'IPC de décembre aux États-Unis a légèrement rebondi à 2,9 %, tandis que le taux de croissance annuel de l'IPC de base a reculé de manière inattendue à 3,2 %. L'indice du dollar américain a atteint 110 points en début de semaine avant de revenir progressivement autour de 109 points. Les rendements des obligations à long terme des États-Unis ont chuté de manière significative, offrant un élan haussier à court terme pour les prix du cuivre. Le Livre Beige des États-Unis a indiqué un emploi solide et des progrès encourageants sur l'inflation. Les données publiées mercredi ont montré qu'une mesure clé de l'inflation sous-jacente a ralenti pour la première fois en six mois. Le cuivre LME est passé d'environ 9,100 $/t à environ 9,250 $/t au cours de la semaine. En Chine, les données publiées par le Bureau national des statistiques (NBS) ont montré que le PIB domestique a augmenté de 5,0 % en glissement annuel en 2024, avec une consommation au T4 montrant des signes de reprise et les effets des politiques de relance devenant évidents. Les fondamentaux ont montré une amélioration stable. Le cuivre SHFE est passé de 75,000 yuans/t à 76,000 yuans/t au cours de la semaine.

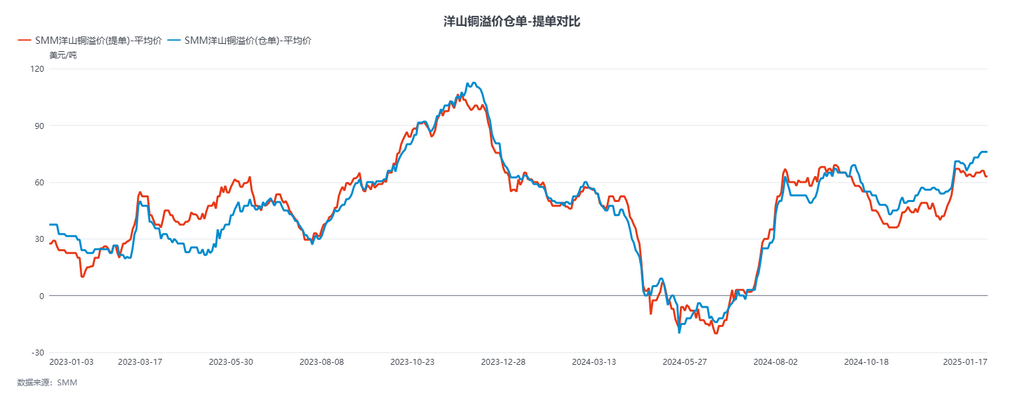

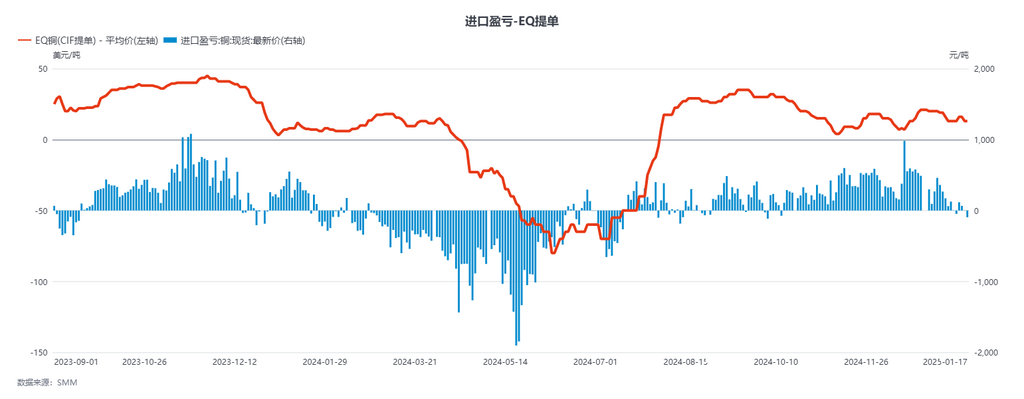

En termes de commerce extérieur, la fenêtre d'arbitrage à l'importation s'est fermée cette semaine alors que les fluctuations précédentes des taux de change se sont progressivement atténuées. Cependant, l'écart de prix entre le contrat le plus échangé du Comex et le contrat 0-3M du LME est resté élevé. Comme cet écart de prix n'était pas causé par des facteurs de stock, il n'y a pas eu de mouvements significatifs de cargaisons sur la route Asie-Amérique du Nord. Avec l'approche du Nouvel An chinois, peu de transactions ont été signalées pour les arrivées de fin janvier, la plupart des demandes se concentrant sur les arrivées de début février. En raison de l'élargissement du ratio de prix SHFE/LME, les acheteurs et les vendeurs ont rencontré des désaccords significatifs. Les entrepôts asiatiques du LME ont continué à voir des annulations massives de warrants d'entrepôt cette semaine, mais la structure en contango du contrat 0-3M n'a montré aucune fluctuation significative. Certaines cargaisons précédemment annulées sont déjà entrées dans le pays. Avec des stocks en zone franche restant à des niveaux bas, certains acteurs en aval se sont également approvisionnés dans les entrepôts du LME à des prix inférieurs pour répondre aux besoins de stocks domestiques. Concernant l'EQ, des offres éparses ont été signalées pour les arrivées de mi-à-début février, mais les transactions réelles ont été significativement impactées par la détérioration du ratio de prix SHFE/LME. De plus, SMM a appris que certains acteurs majeurs ont expédié des cargaisons vers l'Amérique du Nord, avec un volume en transit estimé à 20,000 t.

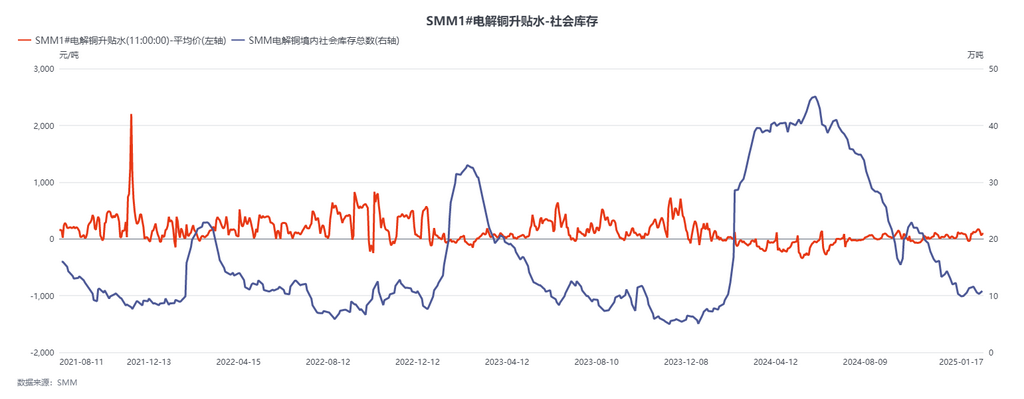

Sur le marché domestique, depuis janvier, les fortes primes au comptant dans le commerce intérieur se sont atténuées. Après la livraison du contrat cuivre SHFE 2401, les primes au comptant ont légèrement reculé, et la hausse des prix du cuivre a freiné une partie de l'élan de réapprovisionnement en prévision des vacances en aval. Globalement, la consommation domestique a ralenti alors que la logistique s'est arrêtée et que les commandes des entreprises ont diminué.

En regardant vers la semaine prochaine, l'environnement macroéconomique à l'étranger devrait rester calme, le marché anticipant des politiques tarifaires de suivi après l'entrée en fonction de Trump. Par ailleurs, la Banque du Japon annoncera sa décision sur les taux d'intérêt la semaine prochaine, et l'indice du dollar américain fait face à une certaine résistance au-dessus. Le cuivre LME devrait fluctuer dans la fourchette de 9,200-9,350 $/t, tandis que le cuivre SHFE devrait évoluer entre 75,500-76,500 yuans/t. Sur le marché au comptant, alors que le compte à rebours pour les vacances du Nouvel An chinois commence, le marché au comptant devrait progressivement se calmer. Les prix au comptant contre le contrat cuivre SHFE 2501 devraient rester à des primes de 50-120 yuans/t.