I. Aspect Prix :

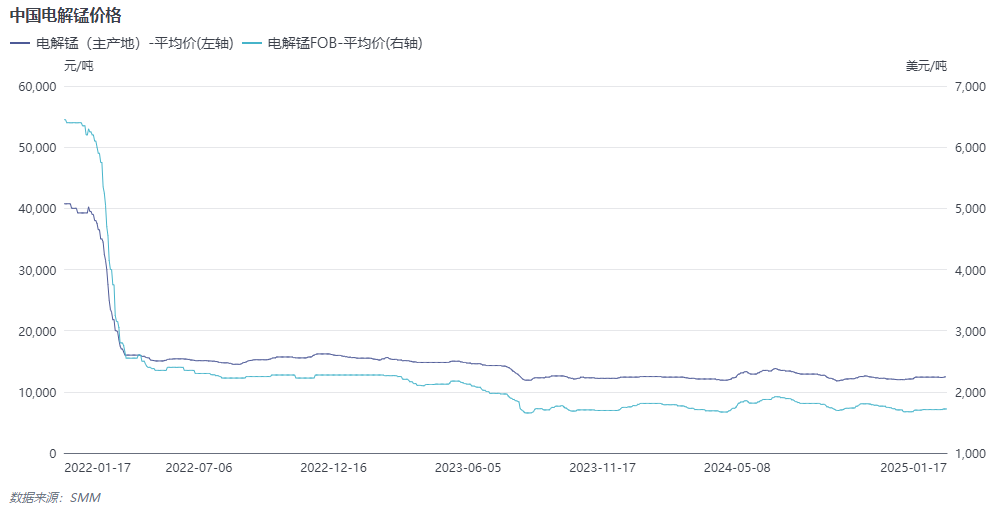

Revue trimestrielle des prix :

T1 2024 : Côté offre, certaines usines d'EMM ont repris la production après le Nouvel An chinois, combiné à l'accumulation précédente des stocks du côté de l'offre, entraînant une offre d'EMM relativement élevée. Côté demande, les aciéries ont repris la production à un rythme lent après le Nouvel An chinois, avec un sentiment d'achat stable parmi les participants au marché et des transactions au comptant régulières. Globalement, l'offre et la demande ont montré un surplus, exerçant une pression à la baisse sur les prix du manganèse.

T2 2024 : En raison de perturbations inattendues dans les expéditions de minerai australien, les prix du minerai de manganèse ont fortement augmenté. Bien que l'EMM repose principalement sur le minerai domestique, la hausse des prix des alliages de manganèse a stimulé un fort sentiment de fermeté sur les prix de l'EMM. Côté offre, les prix du manganèse ont fluctué à la hausse, et les usines d'EMM inactives ont repris la production, entraînant une augmentation de la production globale. Côté demande, la hausse significative des prix des alliages de manganèse a rendu l'EMM une matière première alternative plus économique, stimulant la demande des aciéries inoxydables en aval. Soutenus par la demande en aval et un fort sentiment de fermeté sur les prix, les prix au comptant de l'EMM ont fluctué à la hausse.

T3 2024 : Côté offre, avec une légère réduction des coûts d'électricité, les coûts de production des usines d'EMM ont diminué, et certaines usines d'EMM en maintenance ont progressivement repris la production, entraînant une offre globale suffisante d'EMM. Côté demande, les aciéries ont fait face à des arrêts et des maintenances accrus en raison des températures élevées et des saisons pluvieuses, entrant dans la basse saison traditionnelle de la demande, avec un enthousiasme plus faible pour l'achat d'EMM. De plus, les aciéries, confrontées à des pertes de production, ont exercé une pression sur les prix des matières premières, montrant une faible acceptation de l'EMM à prix élevé. Les prix au comptant de l'EMM ont fluctué à la baisse. Plus tard, alors que les aciéries en aval ont légèrement récupéré leur demande pour l'EMM, les prix de l'EMM ont rebondi.

T4 2024 : Côté offre, les usines d'EMM ont montré une faible volonté de réduire la production, maintenant des niveaux de production élevés. Côté demande, avec l'achèvement des commandes fixes par les grandes usines de manganèse et l'entrée des secteurs en aval des alliages manganèse-aluminium et Mn3O4 dans la basse saison, la production a diminué, entraînant une baisse notable de la demande globale d'EMM. Plus tard, alors que les aciéries ont stocké avant le Nouvel An chinois, leur acceptation de l'EMM à prix élevé est restée faible. Cependant, les usines d'EMM ont montré un fort sentiment de fermeté sur les prix avant le Nouvel An chinois, avec une faible volonté de vendre à bas prix. Le marché a connu un bras de fer entre l'offre et la demande, avec des prix se stabilisant avant un léger rebond dû à un resserrement de la circulation sur le marché au comptant.

II. Aspect Offre :

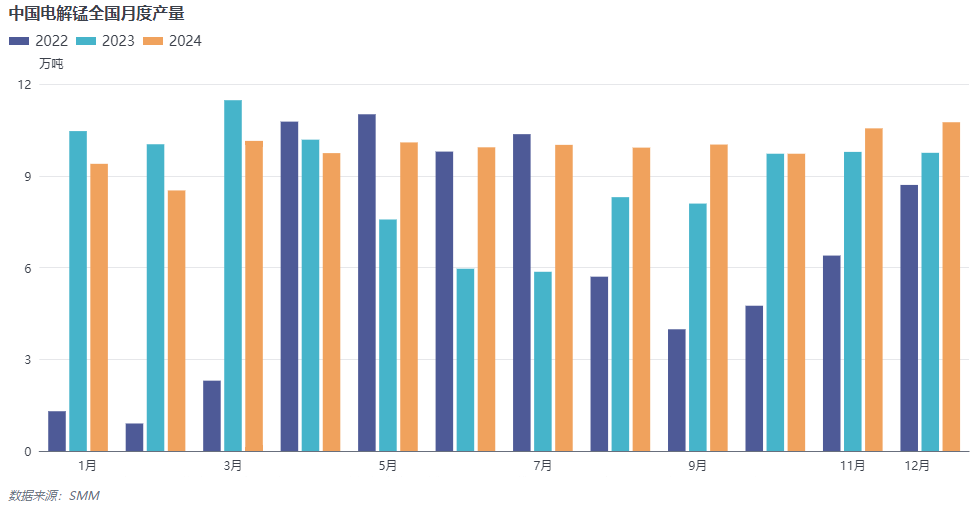

Selon les données de SMM, la production totale d'EMM en Chine en 2024 était d'environ 1,188 million de tonnes, soit une diminution de 11 % en glissement annuel par rapport à 2023. L'augmentation globale de la production était significative, principalement en raison de deux facteurs. D'une part, le programme de production totale d'acier inoxydable a augmenté par rapport à 2023, stimulant la demande d'EMM et augmentant la production. D'autre part, l'impact des perturbations inattendues dans les importations de minerai de manganèse a entraîné une flambée des coûts des matières premières, augmentant considérablement les prix du manganèse. Comme les usines d'EMM utilisaient du minerai de carbonate de manganèse domestique, leurs marges bénéficiaires se sont élargies, renforçant leur volonté de reprendre la production. Par conséquent, la production globale d'EMM a augmenté.

III. Aspect Demande :

Aspect Exportation :

De janvier à novembre 2024, les exportations totales d'EMM de la Chine étaient d'environ 377,000 tonnes, soit une augmentation de 7,3 % par rapport à 2023. Les cinq principales destinations des exportations de manganèse brut, de ferraille et de poudre étaient les Pays-Bas, le Japon, la Russie, la Corée du Sud et les États-Unis. Les cinq principales destinations des exportations de manganèse travaillé et de produits à base de manganèse étaient les États-Unis, l'Inde, les Pays-Bas, le Japon et la Russie.

Aspect Domestique :

La demande en aval pour l'EMM provient principalement de l'acier inoxydable, en particulier de l'acier inoxydable de la série 200. De plus, il est utilisé dans l'acier spécial, les alliages manganèse-aluminium et le Mn3O4. En 2024, les programmes de production d'acier inoxydable ont augmenté, entraînant une consommation accrue d'EMM. En outre, d'autres secteurs du marché de consommation ont connu une croissance rapide, consommant davantage d'EMM, ce qui a entraîné une augmentation de la demande annuelle d'EMM.

IV. Aspect Offre et Demande :

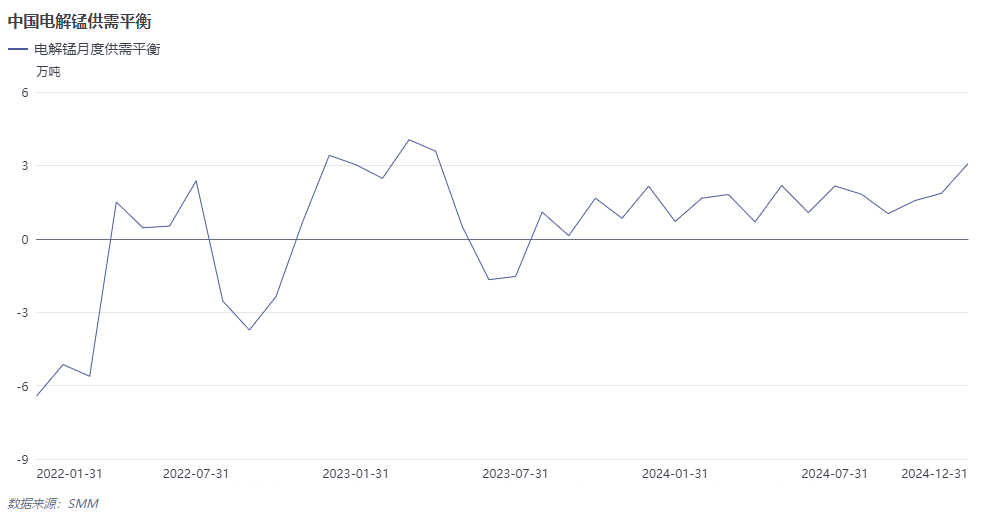

Côté offre, en 2024, les grandes usines d'EMM ont maintenu des taux d'exploitation élevés, et de nombreuses petites et moyennes usines d'EMM ont repris la production. En conséquence, la production d'EMM a augmenté. Côté demande, en 2024, les programmes de production d'acier inoxydable et d'autres secteurs ont augmenté, stimulant la demande d'EMM. De plus, lorsque d'autres alliages de manganèse étaient moins économiques, les achats en aval d'EMM ont périodiquement augmenté.

V. Perspectives pour 2025 :

Côté offre, en raison des restrictions sur les activités minières, le minerai de carbonate de manganèse devrait rester limité, entraînant une pénurie de matières premières pour l'EMM. Combiné à l'accumulation actuelle des stocks d'EMM, la situation de surplus d'offre devrait persister. Les usines d'EMM pourraient envisager de contrôler la production. Côté demande, alors que les marges bénéficiaires des aciéries inoxydables continuent de diminuer, leurs programmes de production devraient baisser, entraînant une diminution potentielle des achats d'EMM. En outre, d'autres alliages de manganèse continueront de remplacer l'EMM, et l'avantage économique de l'EMM restera faible. Concernant les prix au comptant, en raison de la réduction des programmes de production en aval et du manque d'avantage économique de l'EMM, la demande pour l'EMM devrait diminuer. De plus, avec les restrictions sur l'exploitation minière du minerai de carbonate de manganèse, le soutien des coûts à long terme pourrait se renforcer. Par conséquent, après le déstockage, les prix au comptant de l'EMM devraient fluctuer dans une fourchette de profit raisonnable.

》Abonnez-vous pour consulter les tendances historiques des prix des produits en manganèse de SMM