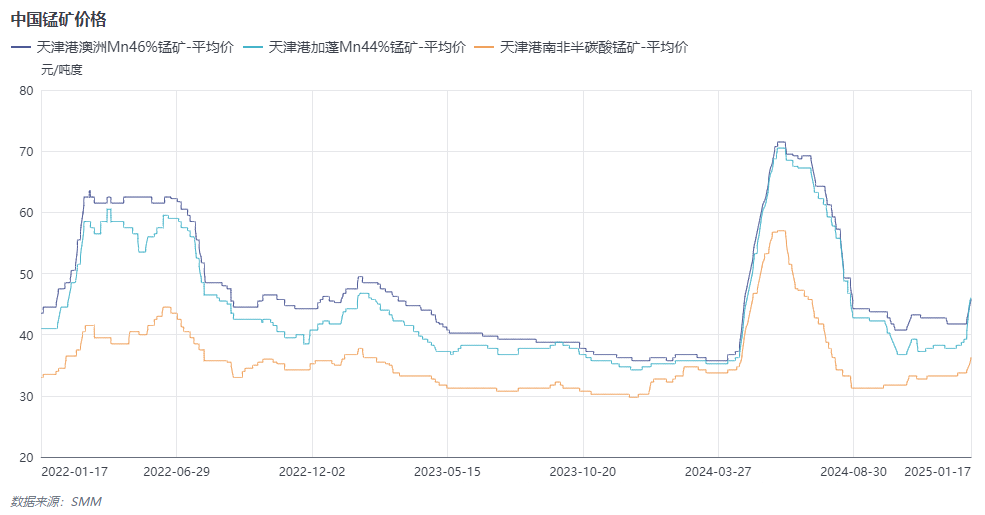

I. Analyse des prix :

Le prix moyen annuel des morceaux australiens à 46 % au port de Tianjin en 2024 était de 47,66 yuans/mtu, en hausse de 16,02 % en glissement annuel ; le prix moyen annuel des morceaux gabonais à 45,5 % au port de Tianjin était de 45,72 yuans/mtu, en hausse de 17,77 % en glissement annuel ; et le prix moyen annuel des morceaux semi-carbonatés sud-africains à 37,5 % au port de Tianjin était de 37,31 yuans/mtu, en hausse de 15,87 % en glissement annuel.

Revue trimestrielle des prix :

T1 2024 : Côté offre, les arrivées de minerai de manganèse au port ont diminué par rapport au mois précédent, mais combinées aux stocks précédents de minerai de manganèse, l'offre est restée suffisante. Côté demande, les usines d'alliage ont principalement effectué des achats juste-à-temps, et le déstockage des inventaires portuaires s'est accéléré. Globalement, malgré les achats juste-à-temps des usines d'alliage, la surabondance de minerai de manganèse a exercé une pression sur les augmentations de prix, entraînant une fluctuation à la baisse des prix du minerai de manganèse.

T2 2024 : Sous l'influence des nouvelles de perturbations des expéditions dans les mines, les mineurs étrangers ont montré une forte volonté de maintenir leurs prix. Côté offre, les arrivées de minerai de manganèse au port ont continué de diminuer, et les mineurs étaient réticents à vendre, entraînant une disponibilité limitée sur le marché. Côté demande, les usines d'alliage disposant de stocks de minerai de manganèse ont montré une forte volonté de reprendre la production, augmentant la production d'alliages de manganèse et stimulant l'enthousiasme pour l'achat de minerai de manganèse, ce qui a considérablement augmenté les prix au comptant.

T3 2024 : Côté offre, les arrivées de minerai de manganèse au port ont augmenté. Côté demande, les usines d'alliage en aval, confrontées à des pertes importantes, ont montré une faible acceptation du minerai de manganèse à prix élevé, entraînant une légère réduction de la production. Plus précisément, les usines d'alliage dans le nord de la Chine ont maintenu des taux d'exploitation élevés et ont acheté du minerai de manganèse à des prix plus bas, tandis que celles du sud de la Chine fonctionnaient à des taux relativement faibles avec un enthousiasme d'achat plus faible. Globalement, le déstockage des inventaires portuaires a été lent, et les prix au comptant du minerai de manganèse ont fluctué à la baisse.

T4 2024 : Côté offre, les arrivées de minerai de manganèse au port ont continué d'augmenter, et combinées aux stocks précédents, les stocks portuaires sont restés élevés. Côté demande, la production des usines d'alliage a également augmenté, maintenant des achats juste-à-temps de minerai de manganèse. Cependant, en raison d'une offre suffisante, les usines d'alliage ont principalement acheté à des prix plus bas, entraînant une poursuite des fluctuations à la baisse des prix du minerai de manganèse.

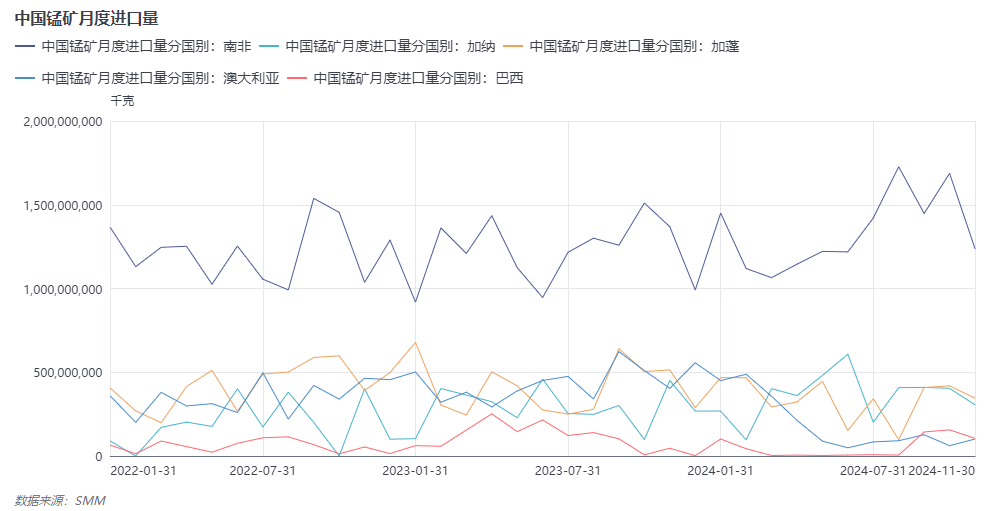

II. Importations :

De janvier à novembre 2024, les importations totales de minerai de manganèse ont atteint 26,7481 millions de tonnes, en baisse de 7,96 % par rapport à 2023. Les cinq principales sources d'importation étaient l'Afrique du Sud, le Ghana, le Gabon, l'Australie et le Brésil. Notamment, fin mars, South32 a annoncé que les expéditions de minerai de manganèse australien prévues pour avril étaient temporairement suspendues en raison d'un cyclone tropical. Le 22 avril, le rapport du T3 de South32 indiquait que les opérations portuaires devraient reprendre au T1 2025. Actuellement, aucune mise à jour sur les expéditions normales de South32 n'est disponible. Si South32 reprend ses expéditions au T1 2025, l'offre de minerai de manganèse devrait augmenter en 2025.

III. Demande :

Le minerai d'oxyde de manganèse est principalement utilisé dans les alliages SiMn, les alliages de ferromanganèse et le sulfate de manganèse de haute pureté. En 2024, en raison de la hausse générale des prix des minerais d'oxyde de manganèse importés, en particulier de l'augmentation significative des prix des minerais d'oxyde de manganèse de haute qualité, les marges bénéficiaires des usines d'alliage ont été réduites. Les usines d'alliage ont activement ajusté les ratios de minerai de manganèse, augmentant l'utilisation de scories riches en manganèse et de minerai de manganèse semi-carbonaté sud-africain. Dans le sud de la Chine, la demande de minerai d'oxyde de manganèse domestique a augmenté.

IV. Offre et demande :

En raison de la surabondance de minerai de manganèse en 2023, cet excédent s'est reporté en 2024, garantissant une offre abondante sur le marché. De plus, en 2024, avec la baisse de la production d'alliages de manganèse et la faible acceptation du minerai de manganèse à prix élevé, la demande de minerai de manganèse importé a diminué. Globalement, le marché du minerai de manganèse a fait face à une surabondance.

V. Perspectives pour 2025 :

Côté demande, la production de SiMn en 2024 était à son plus bas niveau depuis cinq ans. Bien que le SiMn fasse actuellement face à une surcapacité, les usines de SiMn visent à renforcer leur compétitivité et à réduire les coûts, avec de nouveaux plans de mise en service en place. La production de SiMn devrait légèrement augmenter en 2025, entraînant une augmentation de la demande de minerai de manganèse.

Côté offre, avec la reprise prévue des expéditions de minerai de manganèse par South32 au T1 2025, l'offre devrait augmenter.

Concernant les prix au comptant, la reprise des expéditions de minerai de manganèse australien par South32 aura un impact sur le marché du minerai de manganèse. Compte tenu de la situation actuelle de surabondance, le marché devrait rester en état de surabondance, avec des prix fluctuants à des niveaux bas.

》Abonnez-vous pour consulter les tendances historiques des prix des produits en manganèse de SMM