SMM, 17 janvier : SMM a appris que depuis la signature concentrée et à grande échelle de commandes de polysilicium à la mi-décembre, le sentiment du marché dans les secteurs en amont du polysilicium et du photovoltaïque a continué de s'améliorer. Dans un contexte d'amélioration partielle des stocks, associé à des facteurs tels que l'autodiscipline des entreprises, les producteurs de polysilicium ont augmenté leurs cotations. À ce jour, la cotation la plus élevée pour le polysilicium de type N a atteint 45 yuans/kg, avec des transactions récentes sur le marché augmentant également à 42 yuans/kg par rapport au tour précédent.

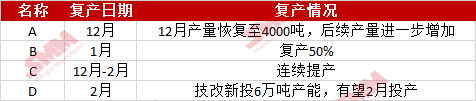

Stimulés par cette situation, les producteurs de polysilicium ont progressivement commencé des actions d'expansion de la production depuis décembre, avec certaines bases longtemps inactives reprenant même la production. Selon SMM, depuis début décembre, en excluant la montée en puissance prévue des nouvelles capacités, au moins trois producteurs de polysilicium ont initié des actions d'expansion ou de réouverture de la production sur certaines de leurs bases. Parmi eux, une base au Xinjiang a repris la production de masse de polysilicium en décembre après environ trois mois d'arrêt, avec une production d'environ 4 000 tonnes en décembre et plus de 5 000 tonnes en janvier. De plus, une base en Mongolie intérieure avec une capacité de plus de 200 000 tonnes a repris ses opérations à 50 % en janvier après 5 à 6 mois d'arrêt. Par ailleurs, une entreprise au Ningxia a également augmenté sa production en décembre et janvier, avec des attentes de pleine production à l'avenir...

Un projet de transformation technologique récemment ajouté de 60 000 tonnes est récemment entré dans la phase de mise en service des équipements et devrait apporter de nouveaux incréments d'ici la fin du mois ou février.

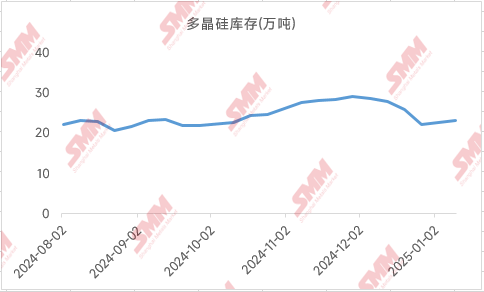

Certains producteurs de polysilicium sont "impatients de bouger", mais la production peut-elle vraiment se rétablir ? SMM estime qu'il convient encore de faire preuve de prudence face à la situation actuelle du marché. Premièrement, l'industrie du polysilicium fait toujours face à une pression importante sur les stocks. Bien que les producteurs aient connu un approvisionnement concentré plus tôt, il reste encore plus de 200 000 tonnes de stocks, et bien que les usines de tirage de cristaux aient acheté de grandes quantités de polysilicium, cette matière première n'a pas été consommée rapidement mais est plutôt stockée comme inventaire pour le Nouvel An chinois ou pour acheter à la baisse. Les données de SMM montrent que les stocks de matières premières dans les usines de tirage de cristaux dépassent actuellement 200 000 tonnes, certaines usines détenant des dizaines de milliers de tonnes en stock. Alors que le récent "approvisionnement concentré final" se termine, le polysilicium fait face à une pression importante sur les commandes, et le risque d'accumulation de stocks pour les producteurs de polysilicium est élevé. Les stocks ultérieurs pourraient revenir à plus de 300 000 tonnes.

De plus, il peut être observé que les entreprises de polysilicium de premier rang ne semblent pas avoir pris d'actions significatives d'expansion de la production, maintenant principalement la stabilité. Pour la production de février, les statistiques de SMM montrent une légère augmentation du taux d'exploitation global, mais en raison de l'impact de moins de jours, la production réelle pourrait légèrement diminuer.

En résumé, après cette hausse des prix et l'achèvement des approvisionnements en aval, il reste encore une certaine résistance pour le polysilicium et même les plaquettes de silicium à l'avenir. SMM estime que ni les transactions ni les prix ne devraient connaître d'amélioration significative avant ou après le Nouvel An chinois. Pour le marché de mars, cela dépendra encore de savoir si la demande en aval peut dépasser les attentes précédentes. SMM continuera de suivre les développements.

》Consultez la base de données de la chaîne industrielle PV de SMM