》Consultez les prix des produits en aluminium SMM, les données et l'analyse du marché

》Abonnez-vous pour consulter les prix historiques au comptant des métaux SMM

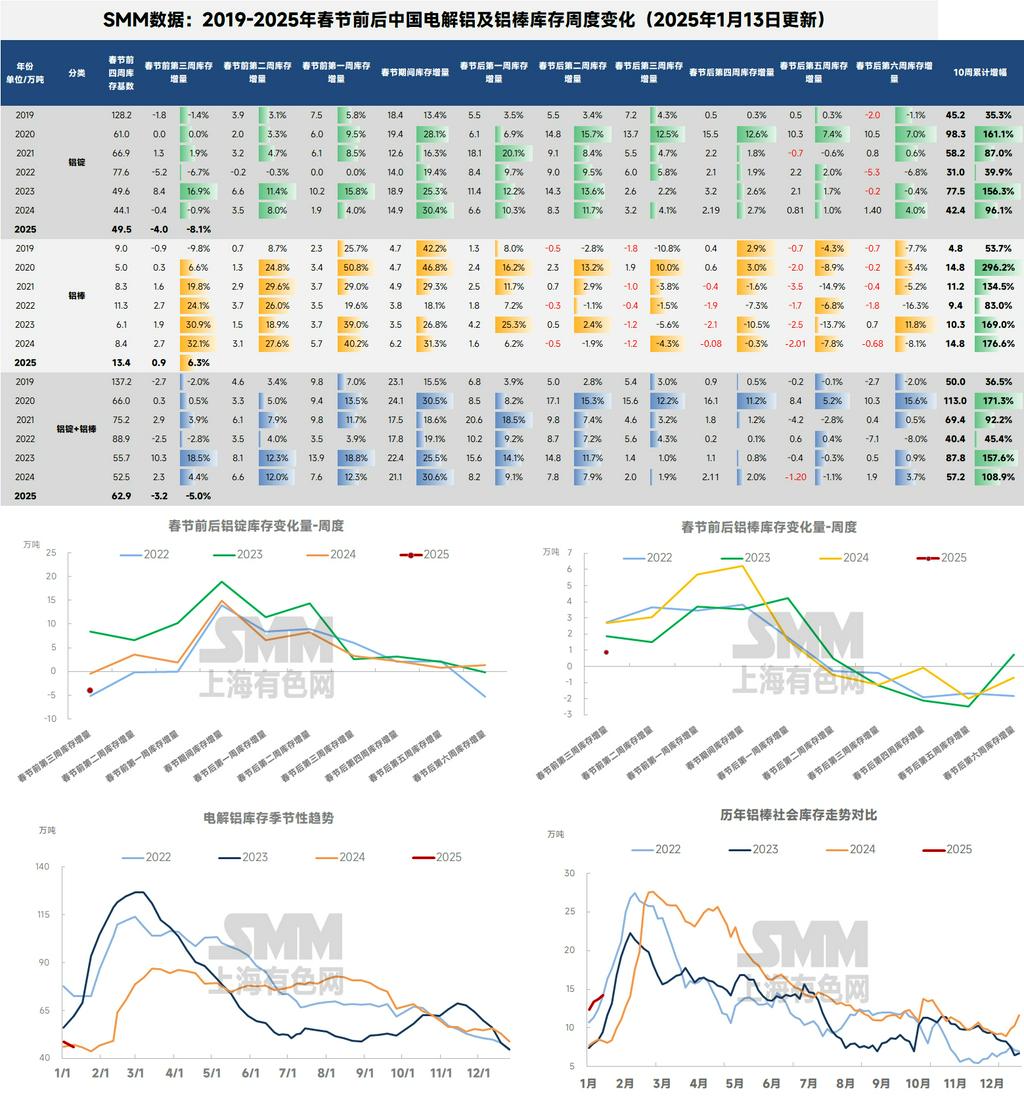

Concernant les stocks de lingots d'aluminium, depuis fin décembre, le transport au Xinjiang est essentiellement revenu à la normale. Hormis les stocks réguliers en usine et en gare, l'accumulation au Xinjiang a été largement consommée. En janvier, selon les statistiques de SMM, au 6 janvier 2025, les stocks sociaux domestiques de lingots d'aluminium étaient de 495,000 tonnes, et les stocks disponibles d'aluminium domestique étaient de 369,000 tonnes, en hausse de 8,000 tonnes par rapport à la semaine précédente. Cela marque la première augmentation des stocks de lingots d'aluminium domestiques depuis le 9 décembre. En glissement annuel, les stocks actuels de lingots d'aluminium domestiques sont encore supérieurs de 36,000 tonnes à ceux de la même période l'année dernière. Concernant les sorties des entrepôts, les statistiques de SMM montrent que la semaine dernière, les sorties de lingots d'aluminium des entrepôts domestiques ont chuté de 21,300 tonnes par rapport à la semaine précédente pour atteindre 108,600 tonnes. Bien que partiellement affectées par les vacances du Nouvel An, certaines industries en aval étant entrées ou sur le point d'entrer dans la phase de vacances de fin d'année, les sorties record de fin décembre semblent avoir été un "éclair dans la nuit". Au cours des deux dernières semaines, les sorties de lingots d'aluminium ont considérablement reculé, revenant à des niveaux normaux de basse saison en fin d'année.

Du côté de l'offre d'aluminium, en janvier 2025, la capacité opérationnelle domestique d'aluminium est restée stable. L'impact négatif des réductions de production antérieures sur la production est devenu évident. SMM rapporte qu'aucune réduction de production supplémentaire n'est actuellement prévue. Fin décembre, la capacité opérationnelle annualisée d'aluminium domestique est restée stable à 43,53 millions de tonnes/an. Au cours du mois, le ratio de coulée de lingots a augmenté dans plusieurs régions, tandis que la proportion d'aluminium liquide a diminué de 1,22 point de pourcentage en glissement mensuel et de 1,99 point de pourcentage en glissement annuel. Selon les données de SMM sur le ratio d'aluminium liquide, la production domestique de lingots d'aluminium en décembre a augmenté de 8,23 % en glissement annuel pour atteindre environ 1,03 million de tonnes. À l'approche des vacances du Nouvel An chinois, la demande en aval s'affaiblit, et certaines usines de billettes ont réduit leur production. La proportion d'aluminium liquide devrait encore diminuer pour atteindre environ 70 % en janvier.

Ainsi, la pression globale sur l'offre de lingots d'aluminium domestiques avant et après le Nouvel An chinois ne peut être ignorée. Bien que la correction des prix de l'aluminium en décembre ait dépassé les attentes en stimulant les sorties au comptant, la demande globale d'aluminium domestique reste dans une atmosphère de basse saison. En fin d'année, certaines industries en aval sont entrées ou sur le point d'entrer dans la phase de vacances. Par ailleurs, les prix de l'aluminium en dessous de 20,000 yuans/tonne pourraient devenir la norme pendant la période pré- et post-Nouvel An chinois, et l'intérêt d'achat en aval a progressivement diminué, rendant improbable un fort rebond des sorties de lingots d'aluminium. Concernant les arrivées, avec la normalisation du transport au Xinjiang depuis un certain temps, des arrivées concentrées devraient culminer dans les deux prochaines semaines, augmentant considérablement la pression sur le marché au comptant et consolidant le point de retournement de l'accumulation des stocks. SMM prévoit qu'avec l'apparition initiale du point de retournement de l'accumulation des stocks de lingots d'aluminium, les stocks domestiques de lingots d'aluminium entreront probablement dans une phase d'accumulation continue en janvier. Avant le Nouvel An chinois, les stocks domestiques de lingots d'aluminium pourraient atteindre 550,000-600,000 tonnes. Surveillez de près les changements dans les taux d'exploitation en aval avant les vacances de fin d'année et si la correction des prix de l'aluminium continue de stimuler les sorties au comptant.

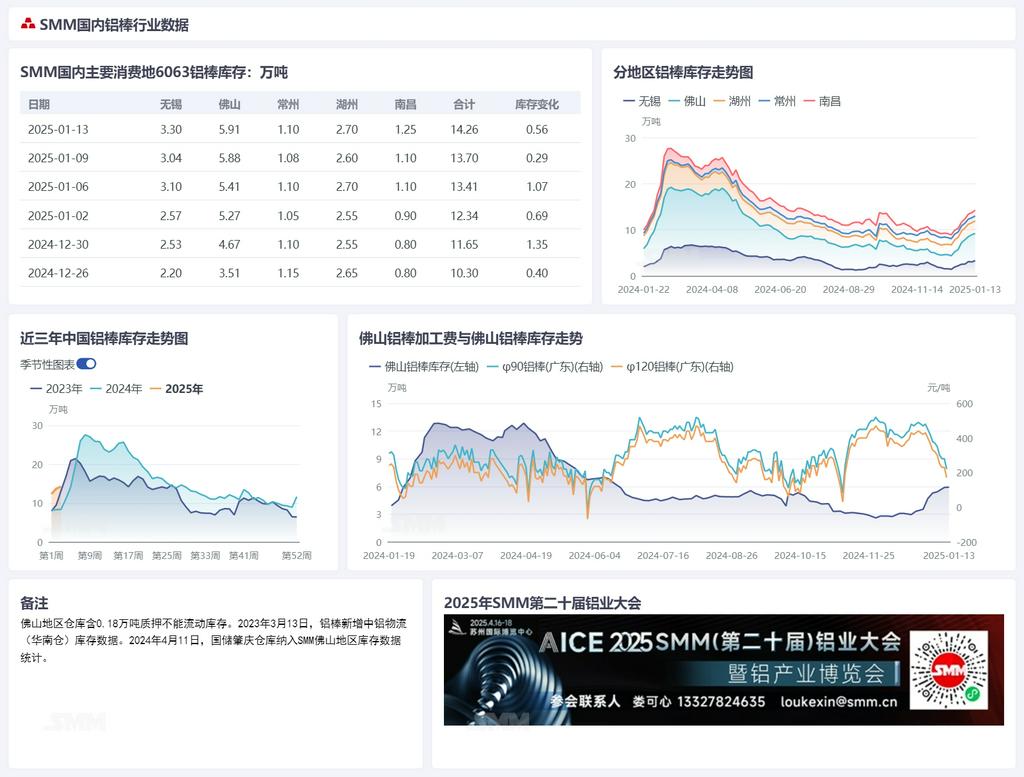

Passons aux stocks de billettes d'aluminium. Du côté de l'offre, selon l'enquête de décembre récemment conclue par SMM sur les billettes d'aluminium primaire, la production domestique de billettes d'aluminium primaire en décembre a diminué mais moins que prévu. En décembre 2024 (31 jours), la production totale domestique de billettes d'aluminium primaire était de 1,465 million de tonnes, en baisse de 12,000 tonnes en glissement mensuel, soit une diminution de 0,81 %, mais en hausse de 162,000 tonnes en glissement annuel, soit une augmentation de 12,4 %. Le taux d'exploitation domestique des billettes d'aluminium primaire en décembre était de 56,4 %, en baisse de 0,4 % en glissement mensuel. Début janvier, aucune réduction supplémentaire de l'offre domestique de billettes d'aluminium n'a été signalée, et les arrivées restent abondantes. Selon les statistiques de SMM, au 6 janvier, les stocks sociaux domestiques de billettes d'aluminium étaient de 134,100 tonnes, en hausse de 10,700 tonnes par rapport à la semaine précédente. Depuis le point de retournement de l'accumulation des stocks le 23 décembre, les stocks domestiques de billettes d'aluminium ont augmenté de plus de 10,000 tonnes par semaine. En glissement annuel, l'écart avec la même période l'année dernière s'est encore creusé pour atteindre 51,100 tonnes. Concernant les sorties, la semaine dernière, les sorties de billettes d'aluminium des entrepôts ont diminué de 6,600 tonnes par rapport à la semaine précédente pour atteindre 35,100 tonnes. Bien qu'affectées par les vacances du Nouvel An, les performances ultérieures des sorties de billettes d'aluminium ne sont pas non plus susceptibles d'être optimistes. Elles restent à un niveau relativement élevé par rapport à la même période des trois dernières années.

En raison de l'élargissement antérieur de l'écart de prix Guangdong-Shanghai, en plus de l'approvisionnement régulier en provenance de Guangxi, Guizhou et Yunnan dans le sud-ouest de la Chine, des sources de Ningxia, Xinjiang et Qinghai dans le nord de la Chine sont également entrées sur le marché du sud de la Chine, provoquant l'effondrement du modèle offre-demande des billettes d'aluminium dans le sud de la Chine. Les frais de traitement ont rapidement diminué et manquent de soutien. Par conséquent, des arrivées concentrées ont été observées ce week-end à Wuxi et Nanchang, où les frais de traitement restent relativement élevés, avec une accumulation de stocks de 5,300 tonnes et 2,000 tonnes, respectivement. Alors que l'atmosphère de basse saison dans le secteur de l'extrusion d'aluminium s'intensifie, les taux d'exploitation de l'extrusion d'aluminium restent en tendance baissière, et les efforts de stockage avant les vacances sont moins qu'idéaux. Avec les fabricants en aval entrant dans la phase de vacances ou pré-vacances, le marché domestique des billettes d'aluminium pourrait faire face à une situation de surapprovisionnement. De plus, avec des améliorations significatives dans le transport au Xinjiang, il y a une attente claire d'augmentations des expéditions vers l'est et le sud de la Chine. Alors que ces expéditions continuent d'arriver en concentration, SMM prévoit que les stocks domestiques de billettes d'aluminium continueront de s'accumuler en janvier, atteignant potentiellement 180,000-200,000 tonnes avant le Nouvel An chinois.

Du côté de la demande de billettes d'aluminium, le taux d'exploitation domestique de l'extrusion d'aluminium a enregistré 47,0 % la semaine dernière, en baisse de 0,6 % par rapport à la semaine précédente. Plus précisément, l'atmosphère de basse saison dans l'extrusion de construction est devenue plus prononcée. Les commandes de fin d'année pour les projets dans le sud-ouest de la Chine en décembre ont été pour la plupart achevées, et certaines grandes entreprises ont signalé moins de commandes en cours, entraînant une baisse significative des taux d'exploitation. À l'approche des vacances du Nouvel An chinois, les taux d'exploitation devraient continuer à baisser. Pour l'extrusion industrielle, les commandes pour l'extrusion automobile restent stables à positives, principalement en raison de la demande en aval continue et du stockage pour le Nouvel An chinois, permettant aux usines d'extrusion concernées de sécuriser certaines nouvelles commandes, soutenant leurs taux d'exploitation. En revanche, l'atmosphère de basse saison dans l'extrusion photovoltaïque est forte, avec des entreprises leaders enregistrant une baisse notable des taux d'exploitation. Globalement, à l'approche des vacances du Nouvel An chinois, certaines petites entreprises ont annoncé des arrêts de commandes et des plans de vacances, tandis que les entreprises moyennes et grandes poursuivent une production normale. Le taux d'exploitation de l'industrie de l'extrusion d'aluminium devrait progressivement s'affaiblir.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium SMM