》Consultez les prix, données et analyses de marché des produits cobalt et lithium de SMM

Actualités SMM du 10 janvier :

Pour l'industrie des anodes, l'année 2024 n'a pas été facile. Des problèmes tels que la surcapacité et la baisse des bénéfices des produits n'étaient pas seulement des avertissements alarmistes comme l'épée de Damoclès suspendue au-dessus, mais plutôt des fardeaux lourds pesant sur l'industrie. Heureusement, les entreprises d'anodes n'étaient pas comme Sisyphe en vain ; bien que le fardeau soit lourd, il n'était pas une barrière insurmontable. Au contraire, dans le contexte du développement et de l'expansion continus de l'industrie des nouvelles énergies, l'industrie des anodes en 2024 s'est, dans une certaine mesure, éloignée du sentiment aveugle et agressif précédent, adoptant des approches et une réflexion plus développementales pour rechercher un environnement de marché et une trajectoire de croissance plus sains. Alors que l'échelle de production et de vente des matériaux d'anode augmentait encore, l'industrie a également connu des transformations significatives.

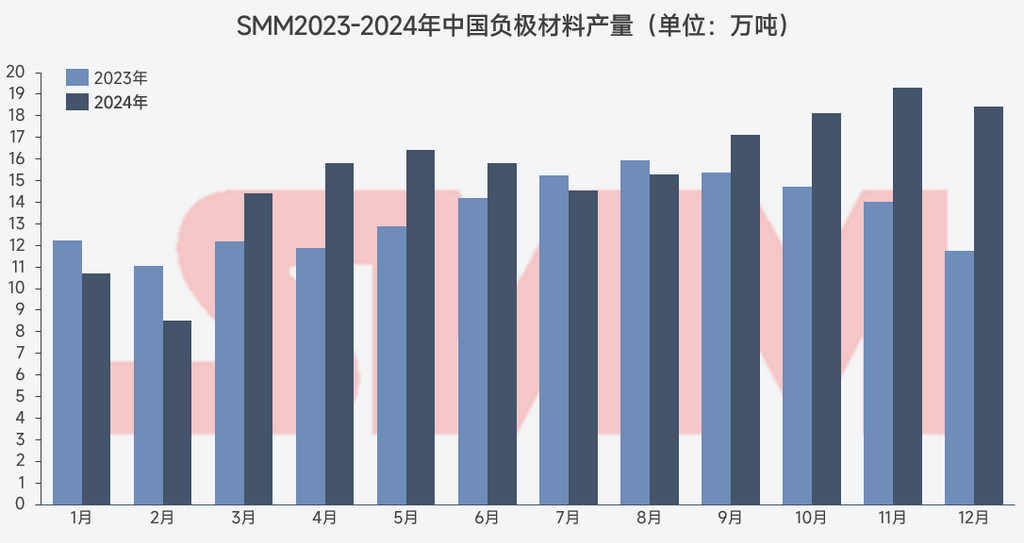

Selon les statistiques de SMM, en 2024, la production de matériaux d'anode en graphite en Chine a atteint 1,845 million de tonnes, en hausse de 14 % par rapport à 2023.

Graphique : Production de matériaux d'anode en Chine 2023-2024 selon SMM (Unité : 10 000 tonnes)

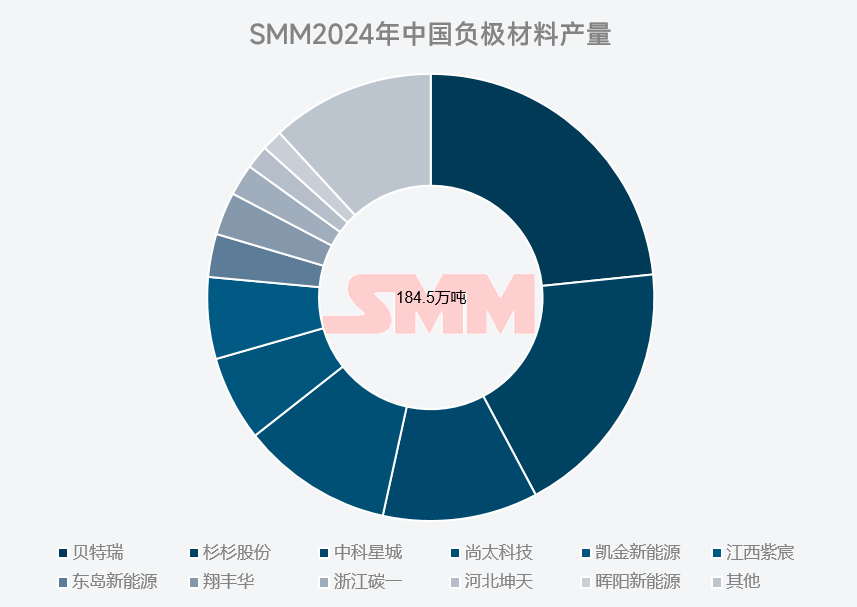

En 2024, BTR a continué de maintenir sa position de leader dans l'industrie des matériaux d'anode, représentant environ 23 % du total. Notamment, la structure industrielle des "trois grands et quatre petits" a subi des ajustements significatifs en 2024. Des entreprises telles que Hunan Zhongke Shinzoom Co., Ltd., Shangtai Technology et Kaijin New Energy ont suivi de près la croissance de la demande en aval, répondant activement aux nouvelles itérations et applications de produits, ce qui a amélioré leur classement par rapport aux années précédentes. Pendant ce temps, des entreprises comme Jiangxi Zichen ont raisonnablement organisé la production et la vente de matériaux en fonction de leurs circonstances, amélioré la gestion des stocks et des coûts de production, et construit des chaînes de clients en aval de haute qualité. Bien que leur classement en termes de production et de ventes ait diminué, elles ont tout de même réalisé des améliorations dans leur activité globale d'anodes.

Graphique : Production de matériaux d'anode en Chine en 2024 selon SMM

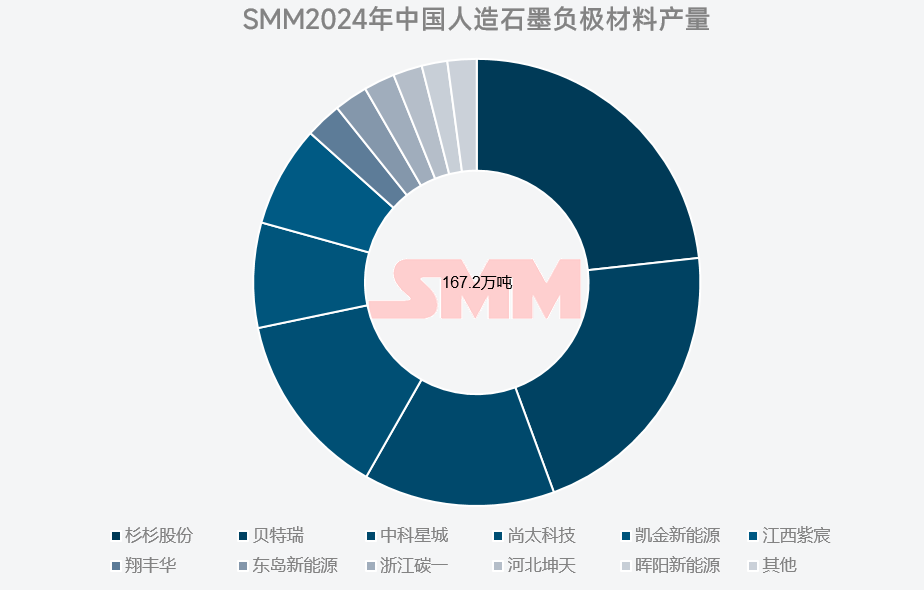

En 2024, avec l'application de technologies avancées telles que le coke spécifique aux anodes et la graphitisation continue, le coût de production du graphite artificiel a été davantage contrôlé, entraînant une baisse des prix. Parallèlement, en raison des restrictions sur les exportations de graphite naturel, certains clients étrangers ont progressivement modifié leur utilisation de matières premières vers le graphite artificiel, augmentant encore sa part de marché. Selon les statistiques de SMM, en 2024, la production d'anodes en graphite artificiel en Chine a atteint 1,672 million de tonnes, en hausse de 15 % par rapport à l'année précédente, représentant 90,6 % de la production totale d'anodes en graphite. Shanshan Corporation a également maintenu sa position de leader dans la production d'anodes en graphite artificiel en 2024, représentant environ 21 % du total.

Graphique : Production d'anodes en graphite artificiel en Chine en 2024 selon SMM

Avec les progrès et le développement continus de l'industrie des nouvelles énergies, en plus de la croissance en termes d'échelle, l'itération et la mise à niveau des nouveaux produits ont encore renforcé la demande des clients pour les performances des matériaux d'anode. Par exemple, dans le secteur de l'énergie, alors que les véhicules électriques augmentent leurs normes en matière d'autonomie et de performance de charge, les cellules de batteries électriques ont des exigences plus élevées en matière de capacité d'anode et de taux de charge rapide. Les entreprises de premier plan ont lancé en 2024 des produits d'anodes à charge rapide et haute capacité, contribuant de manière significative à leur croissance en termes d'échelle. Pendant ce temps, de nouveaux entrants comme Sunrise New Energy ont saisi la période critique de l'itération des cellules de batterie 314Ah dans le secteur ESS, répondant activement aux mises à niveau de l'industrie et aux demandes des clients, réalisant des améliorations significatives dans leur production, leurs ventes et leur part de marché dans l'industrie. Dans le secteur de la consommation, avec le lancement de plusieurs nouveaux modèles, les matériaux d'anodes à base de silicium ont également connu des applications plus larges.

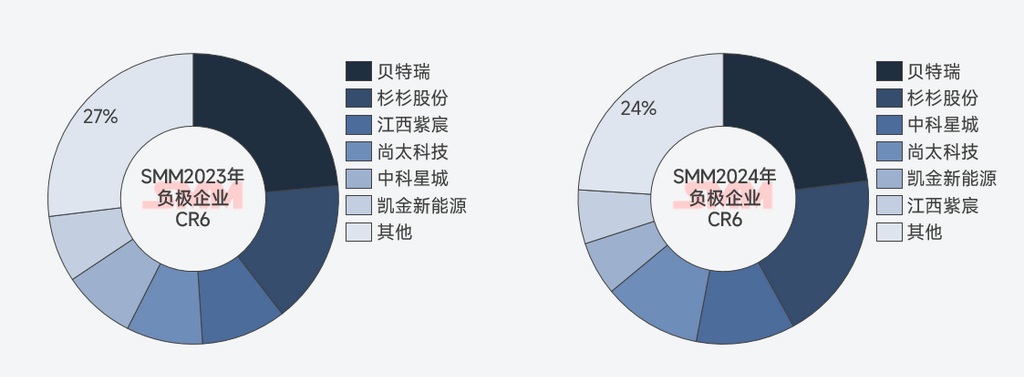

Graphique : CR6 de l'industrie des anodes 2023-2024 selon SMM

En 2024, la concentration de l'industrie des anodes a continué d'augmenter, avec un CR6 atteignant 76 %. Dans un contexte de réduction limitée des coûts pour les matériaux d'anode, les clients en aval ont déplacé leur attention vers la "qualité" et l'"approvisionnement". Les entreprises leaders dans le domaine des anodes, bénéficiant de leur expertise technique approfondie, de spécifications matérielles supérieures et d'une production et d'un approvisionnement à plus grande échelle, ont non seulement assuré la "qualité et la quantité", mais ont également freiné la concurrence malveillante sur les prix dans l'industrie—réduire aveuglément les prix au détriment des bénéfices nuit seulement à la santé financière d'une entreprise, entrave les opérations à long terme et rend difficile une réponse rapide aux fluctuations du marché à court terme. En fait, en 2024, certains prix d'achat ultra-bas des périodes précédentes ont rencontré une résistance généralisée au sein de l'industrie des anodes. Bien qu'un rebond des prix à l'échelle de l'industrie ne se soit pas encore produit, cela démontre au moins la recherche par l'industrie des anodes d'un environnement de marché sain et l'affirmation de pratiques opérationnelles solides. Les prix des anodes en 2024 ont déjà approché des "niveaux planchers", et un "rebond" n'est pas un avenir inatteignable.

Du point de vue des prix et des bénéfices, 2024 n'a effectivement pas été particulièrement remarquable. Les bas prix ont continué de peser sur l'industrie des anodes et ont même resserré les conditions pour les industries connexes en amont. Cependant, sous la "surface glacée" se cachent des changements difficiles à discerner à court terme mais qui auront des impacts durables par la suite. Les ajustements dans les stratégies des entreprises et les changements dans le sentiment de l'industrie offriront des opportunités pour améliorer le marché des matériaux d'anode. Comme le dit le proverbe, "Mille voiles passent à côté d'un navire coulé ; après la fonte des neiges et des glaces, l'industrie des anodes est prête à accueillir le printemps 2025."

Équipe de recherche sur les nouvelles énergies de SMM

Cong Wang 021-51666838

Xiaodan Yu 021-20707870

Rui Ma 021-51595780

Ying Xu 021-51666707

Disheng Feng 021-51666714

Yujun Liu 021-20707895

Yanlin Lü 021-20707875

Ye Yuan 021-51595792

Chensi Lin 021-51666836

Zhicheng Zhou 021-51666711

Haohan Zhang 021-51666752

Zihan Wang 021-51666914

Xiaoxuan Ren 021-20707866

Yushuo Liang 021-20707892

Jie Wang 021-51595902

Yang Xu 021-51666760