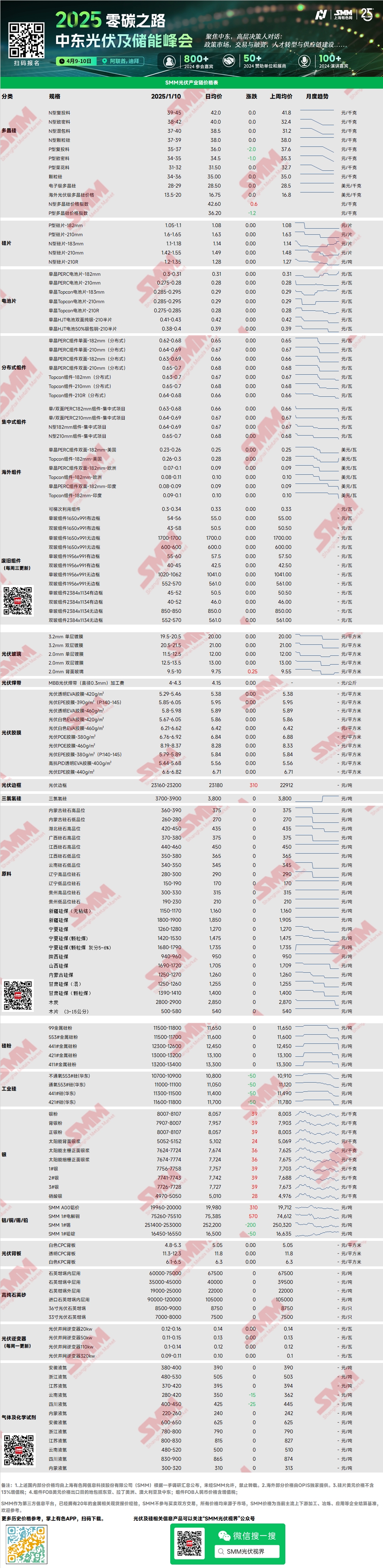

Polysilicium : Cette semaine, les prix de transaction principaux pour les matériaux de recharge de type N étaient de 39 à 45 yuan/kg, et pour les matériaux denses de type N de 38 à 42 yuan/kg. Les prix du polysilicium ont légèrement augmenté cette semaine, principalement en raison de la hausse continue des cotations pour les matériaux de recharge de type N. Cependant, il convient de noter que les dernières cotations ont enregistré peu de transactions, avec une faible représentation du marché. Les entreprises principales en aval restent dans une attitude attentiste. La production de polysilicium en janvier devrait continuer à diminuer, impliquant des réductions de production dans 2 à 3 entreprises, avec une baisse de production prévue de 3,000 tonnes.

Plaquettes : Cette semaine, les plaquettes domestiques de type N 18Xmm étaient au prix de 1,1 à 1,18 yuan/pièce, les plaquettes de type N 210R à 1,2 à 1,35 yuan/pièce, et les plaquettes de type N 210mm à 1,42 à 1,55 yuan/pièce. Les prix de toutes les tailles de plaquettes ont augmenté cette semaine, principalement en raison de cotations plus élevées. Le sentiment pour augmenter les cotations était cohérent, et les fabricants de plaquettes ont évité de proposer des prix bas pour les nouvelles commandes, tandis que les commandes historiques à bas prix étaient encore livrées. Les entreprises de plaquettes ont vu une reprise des bénéfices, avec deux entreprises intégrées supplémentaires prévoyant d'augmenter leur production cette semaine. Cependant, l'ampleur des augmentations de production avant le Nouvel An chinois dépendra du recrutement ultérieur de travailleurs.

Cellules solaires : Cette semaine, les prix des différentes cellules solaires Topcon ont généralement augmenté, les entreprises de premier rang menant les hausses et les entreprises de deuxième et troisième rang suivant, ce qui a élargi l'écart de prix. Cela a été principalement motivé par le stockage avant les vacances par les entreprises de modules, augmentant la demande pour les cellules solaires. Les prix des cellules solaires Topcon 183 (efficacité de 25 % et plus) étaient d'environ 0,285 à 0,295 yuan/W, les cellules solaires Topcon 210RN à 0,285 à 0,29 yuan/W, et les cellules solaires Topcon 210 à 0,285 à 0,295 yuan/W. Du côté de l'offre, certains fabricants ayant des plans de vacances ont progressivement réduit ou arrêté leur production, entraînant une baisse de la production hebdomadaire.

Modules : Sur le marché actuel des modules, les prix de transaction principaux pour les projets centralisés étaient les suivants : PERC 182mm à 0,63 à 0,68 yuan/W, PERC 210mm à 0,64 à 0,69 yuan/W, type N 182mm à 0,64 à 0,69 yuan/W, et type N 210mm à 0,65 à 0,7 yuan/W. Les plages de prix de transaction principales pour les projets centralisés sont restées stables. Cependant, en raison de la basse saison, les prix de transaction sur le marché au comptant pour certaines entreprises ont diminué. Avec l'arrivée de la basse saison du premier trimestre, les entreprises produisent en fonction des ventes et se concentrent sur la vente des stocks. Récemment, certaines entreprises ont encore réduit leurs taux d'exploitation ou fermé des lignes de production, et la production réelle de janvier devrait encore diminuer par rapport aux prévisions.

Utilisateur final : Pendant la semaine du 30 décembre 2024 au 5 janvier 2025, les statistiques de SMM ont montré que les entreprises domestiques ont remporté des appels d'offres pour 36 projets de modules PV, avec des prix d'adjudication concentrés dans la fourchette de 0,65 à 0,67 yuan/W. Le prix moyen pondéré pour la semaine était de 0,67 yuan/W, en baisse de 0,09 yuan/W par rapport à la semaine précédente. La capacité totale d'approvisionnement des adjudications gagnantes était de 642,57 MW, en baisse de 1,487,14 MW par rapport à la semaine précédente. En entrant en 2025, les projets de centrales au sol sont entrés dans une période de repos, avec un ralentissement des progrès. Avant le Nouvel An chinois, il y avait une ruée pour installer des projets résidentiels, maintenant la demande pour l'approvisionnement en modules, tandis que les secteurs commercial et industriel semblaient relativement faibles. Globalement, le premier trimestre reste une basse saison domestique pour la demande, avec des installations limitées prévues avant et après les vacances.

Film d'encapsulation : Cette semaine, les prix du film transparent EVA étaient de 12,600 à 13,000 yuan/tonne, du film co-extrudé EPE à 15,000 à 15,300 yuan/tonne, et du film POE à 17,800 à 18,100 yuan/tonne. Le film transparent EVA de qualité PV a fait face à une pression significative, avec certaines lignes de production déjà arrêtées. La semaine prochaine, les petites et moyennes entreprises commenceront progressivement leurs vacances, tandis que les grandes entreprises maintiendront une production partielle sur certaines bases pendant le Nouvel An chinois.

EVA/POE : Les prix de transaction pour l'EVA de qualité PV étaient de 10,350 à 10,700 yuan/tonne, tandis que les prix de transaction pour le POE étaient de 12,000 à 13,800 yuan/tonne. Le marché de l'EVA a connu une disponibilité limitée des stocks, couplée à une augmentation des coûts logistiques, entraînant une légère reprise des cotations. Les prix du POE de qualité PV sont restés stables.

Verre PV : Cette semaine, les cotations pour le verre PV sont restées temporairement stables, avec des prix pour le verre arrière de 2,0 mm augmentant légèrement. À ce jour, les cotations principales pour le verre à revêtement monocouche de 2,0 mm étaient de 12,0 yuan/m², et pour le verre à revêtement monocouche de 3,2 mm étaient de 19,5 yuan/m². Le marché domestique du verre PV cette semaine a vu une forte intensité de négociations et d'appels d'offres. Les prix du verre de janvier n'ont pas encore été entièrement finalisés, les entreprises en amont et en aval étant principalement engagées dans des négociations. Les entreprises leaders de modules ont adopté une stratégie d'expédition d'abord et de tarification ensuite. Du côté de l'offre, les réductions ont été significatives cette semaine, avec une capacité de four en réparation à froid atteignant 2,800 tonnes/jour, et une capacité supplémentaire de 1,650 tonnes/jour arrêtée pour maintenance des fours. L'offre de verre domestique devrait diminuer de manière significative. Cependant, en raison des réductions des calendriers de production des entreprises de modules pendant les vacances du Nouvel An chinois, l'équilibre entre l'offre et la demande de verre domestique reste en phase de surplus. Heureusement, certaines entreprises de modules ont commencé à constituer des stocks légèrement en janvier, entraînant des volumes de transactions plus élevés que prévu, bien que le marché global montre encore un léger surplus. Pour les prévisions de prix, les prix du verre en janvier devraient rester stables. Bien que la demande ait considérablement diminué, la réduction de l'offre apporte un soutien émotionnel. De plus, les entreprises de verre, confrontées à des pertes prolongées, ont un fort sentiment de maintenir fermement leurs cotations. Par conséquent, les prix de transaction principaux en janvier devraient rester stables. Cependant, certaines entreprises avec des niveaux de stocks élevés pourraient réduire leurs cotations pour faciliter les ventes, avec une augmentation prévue des transactions à bas prix par rapport à décembre.

Sable de quartz haute pureté : Cette semaine, les cotations domestiques pour le sable de quartz haute pureté ont légèrement augmenté. Les cotations actuelles du marché sont les suivantes : sable de couche intérieure à 65,000 à 75,000 yuan/tonne, sable de couche intermédiaire à 35,000 à 45,000 yuan/tonne, avec des prix élevés augmentant de 5,000 yuan/tonne, et sable de couche extérieure à 19,000 à 25,000 yuan/tonne, avec des prix temporairement stables. Au début de la semaine, les entreprises leaders de sable domestique ont augmenté leurs cotations, avec des prix de sable de couche intérieure et intermédiaire augmentant de 5,000 yuan/tonne. Après la hausse des prix, la réponse du marché a été médiocre. Récemment, l'offre de minerai semi-fini importé a augmenté, couplée à une adoption accélérée de certains substituts, ce qui a conduit la plupart des entreprises de creusets à rester dans une attitude attentiste avec une faible volonté d'achat. Les achats futurs devraient se concentrer sur les négociations de prix. Du côté de la demande, les entreprises de creusets prévoient de commencer des arrêts pour les vacances, entraînant une baisse à court terme de la demande. Bien que les calendriers de production de plaquettes aient récemment augmenté, les entreprises de creusets vendent principalement leurs stocks, avec une volonté limitée d'augmenter les taux d'exploitation. Pour les prévisions de prix, les cotations domestiques pour le sable de quartz devraient augmenter avec une demande accrue et une offre réduite. Cependant, les prix de transaction devraient rester stables en raison des niveaux élevés de stocks.

Feuille de dos PV : Cette semaine, les prix du marché des feuilles de dos PV sont restés stables à des niveaux bas. Les prix pour les feuilles de dos CPC blanches avec double revêtement fluoré étaient d'environ 4,8 à 5,3 yuan/m², et pour les feuilles de dos CPC transparentes avec double revêtement fluoré étaient d'environ 11,3 à 12,3 yuan/m². À l'approche du Nouvel An chinois, la demande globale du marché des feuilles de dos en janvier est extrêmement faible. D'une part, la demande en aval pour les modules est très faible à l'approche des vacances. D'autre part, avec la contraction continue du marché des modules à simple vitrage, la demande pour les feuilles de dos continue de diminuer. Selon les retours de diverses entreprises, les commandes du marché des feuilles de dos en janvier devraient diminuer, avec seulement quelques lignes de production à l'étranger signalant une légère reprise des commandes en raison du stockage traditionnel avant les vacances à l'étranger. D'autres fabricants domestiques de feuilles de dos ont signalé une diminution des commandes, certaines entreprises prévoyant que les calendriers de production tomberont en dessous de 1 million de m².

Actuellement, le taux d'exploitation du marché domestique des feuilles de dos en janvier devrait tomber en dessous de 10 %, restant autour de 8 %, reflétant des opérations industrielles extrêmement faibles. De plus, certains fabricants de modules ont indiqué des plans pour éliminer progressivement la capacité des modules à simple vitrage en 2025, suggérant de nouvelles baisses de la demande pour les feuilles de dos. Les perspectives de l'industrie restent sombres.

Onduleurs : Cette semaine, les plages de prix des onduleurs étaient les suivantes : 20 kW à 0,12 à 0,16 yuan/W, 50 kW à 0,11 à 0,15 yuan/W, 110 kW à 0,1 à 0,14 yuan/W, et 320 kW à 0,09 à 0,11 yuan/W. Du côté de l'offre, la production est restée stable et suffisante, tandis que le sentiment global de la demande était médiocre, avec des modèles string de grande puissance et centralisés enregistrant des expéditions plus élevées.

》Consultez la base de données de la chaîne industrielle PV de SMM