Le "Rapport de Performance" de fin d'année 2024 pour le Carbonate de Lithium est arrivé !

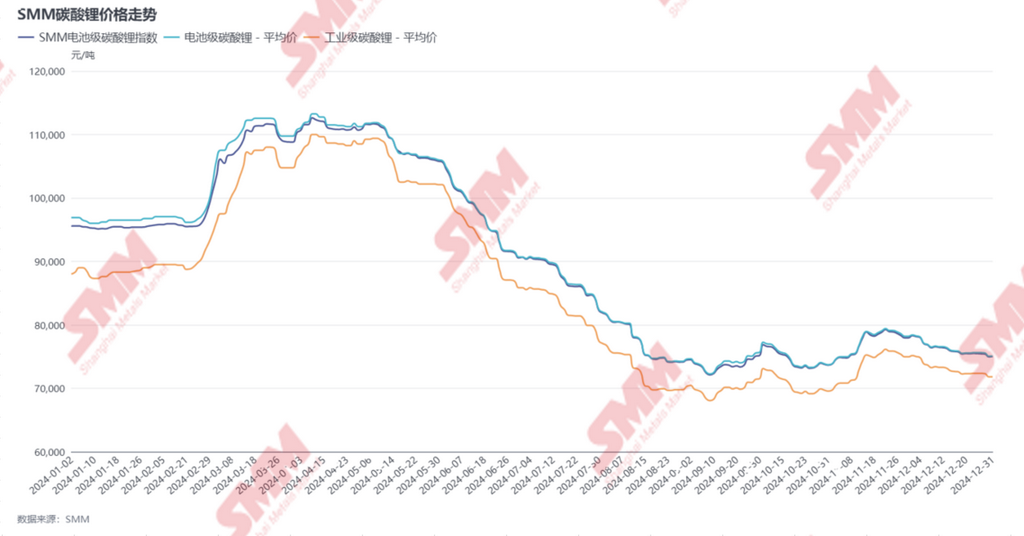

I. Revue des Prix

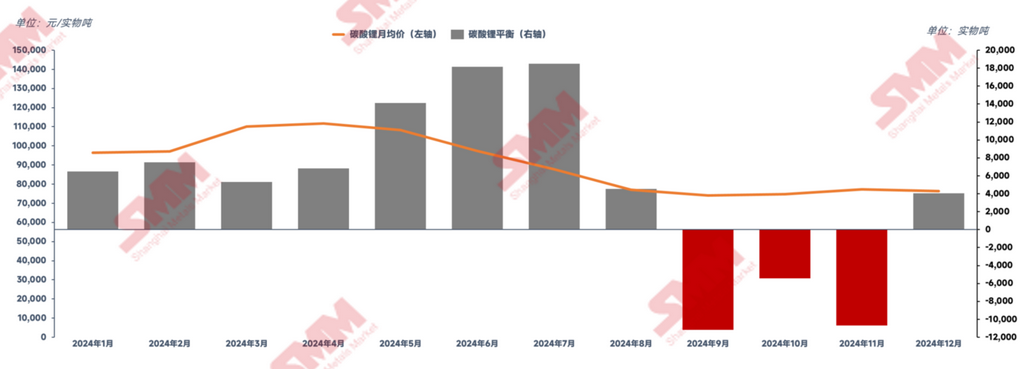

2024 a été une année très volatile pour les prix du carbonate de lithium. Bien que ce ne fût pas aussi dramatique que la "chute libre" de 500 000 yuans/tonne à 100 000 yuans/tonne en 2023, les prix en 2024 ont connu des fluctuations en "montagnes russes" en raison de déséquilibres cycliques entre l'offre et la demande et de poussées occasionnelles d'exportations à l'étranger. Le prix le plus élevé a atteint environ 110 000 yuans/tonne, le plus bas est tombé à 72 000 yuans/tonne, et la moyenne annuelle était de 90 000 yuans/tonne. Suivant l'adage "après tous les hauts et les bas, cela finit toujours à 90 000", le prix moyen annuel en 2024 s'est de nouveau établi à 90 000 yuans/tonne.

Revue des Prix par Phase :

Janvier 2024 à début février 2024

À court terme, les prix à terme étaient plus élevés que les prix au comptant, incitant certaines usines chimiques de lithium à transférer vers des entrepôts de livraison et renforçant leur volonté de maintenir fermement leurs cotations. Fin janvier, certaines usines de cathodes, anticipant la suspension logistique pendant le Nouvel An chinois, ont effectué un réapprovisionnement limité avant les vacances, stimulant légèrement les prix des produits chimiques au lithium. Fin février 2024 à début avril 2024

Les contrôles environnementaux dans le Jiangxi, combinés à des maintenances et des réductions de production dans les principales usines chimiques de lithium du Sichuan, ont conduit à des attentes de

réduction à court terme de l'offre de produits chimiques au lithium après les vacances. Associée à la guerre des prix dans le secteur des véhicules électriques (VE) et au lancement de nouveaux modèles en mars, ce qui a considérablement stimulé la demande, les prix au comptant des produits chimiques au lithium ont augmenté. Parallèlement, certaines entreprises chimiques de lithium ont maintenu fermement leurs cotations et étaient réticentes à vendre, entraînant une rareté des cargaisons à bas prix sur le marché au comptant et une augmentation régulière des prix. Fin avril 2024 à fin août 2024

L'offre en amont de produits chimiques au lithium est restée à des niveaux élevés, mais le ralentissement de la croissance de la demande finale pour les VE a conduit à une réduction des calendriers de production dans les usines de cathodes. La plupart des usines de cathodes ont maintenu des niveaux élevés d'inventaire de produits chimiques au lithium au T2, et

les contrats à long terme et les volumes fournis par les clients ont considérablement repris de mai à juillet, se concentrant sur des commandes ponctuelles en flux tendu sans plans de réapprovisionnement. Le marché des transactions au comptant de carbonate de lithium était relativement calme, et les prix ont continué à baisser. Début septembre 2024 à fin novembre 2024 En septembre, des réductions significatives de production dans les principales usines chimiques de lithium du Jiangxi ont eu un impact notable sur les volumes d'approvisionnement des clients en aval. Combiné à l'augmentation continue des calendriers de production en aval

et au réapprovisionnement généralisé avant les vacances pour la Fête nationale, la demande d'approvisionnement au comptant pour le carbonate de lithium a été considérablement stimulée,

ralentissant la baisse des prix au comptant et provoquant un léger rebond. À partir de fin octobre, sous l'effet de la ruée de fin d'année pour les installations par les utilisateurs finaux, les usines de matériaux en aval et les fonderies en amont ont augmenté leurs calendriers de production, rendant les transactions au comptant de carbonate de lithium relativement actives et augmentant légèrement le centre des prix des transactions en octobre et novembre. Début décembre 2024 à fin décembre 2024 Le rebond des prix a stimulé l'enthousiasme de production des fonderies en amont, entraînant une augmentation continue de l'offre nationale de carbonate de lithium. Cependant, pendant la période de négociations pour les remises sur les contrats à long terme pour 2025, les usines chimiques de lithium en amont ont maintenu une forte volonté de maintenir fermement leurs cotations pour les contrats à long terme et les cargaisons au comptant. D'après les données de transaction de décembre, les usines de matériaux en aval avaient déjà commencé le réapprovisionnement avant les vacances, tandis que les commerçants, confrontés à des niveaux élevés d'inventaire, visaient à réduire leurs stocks et à récupérer des fonds en fin d'année en promouvant des transactions avec les usines de matériaux en aval à des prix relativement bas.

Le marché était relativement actif, et les prix ont montré une légère baisse.

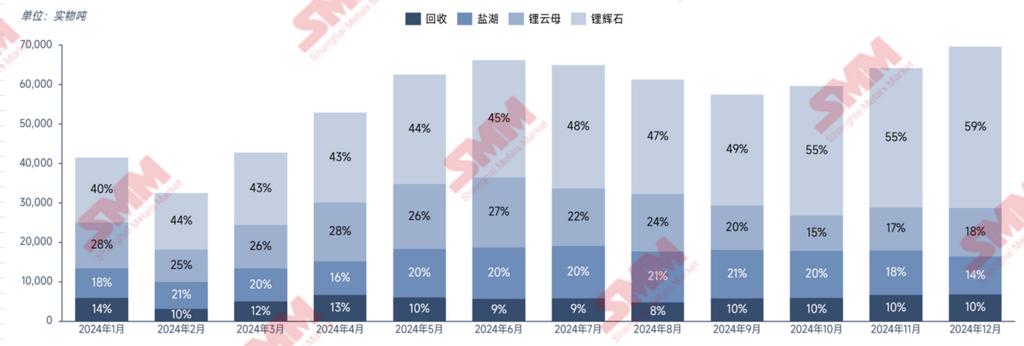

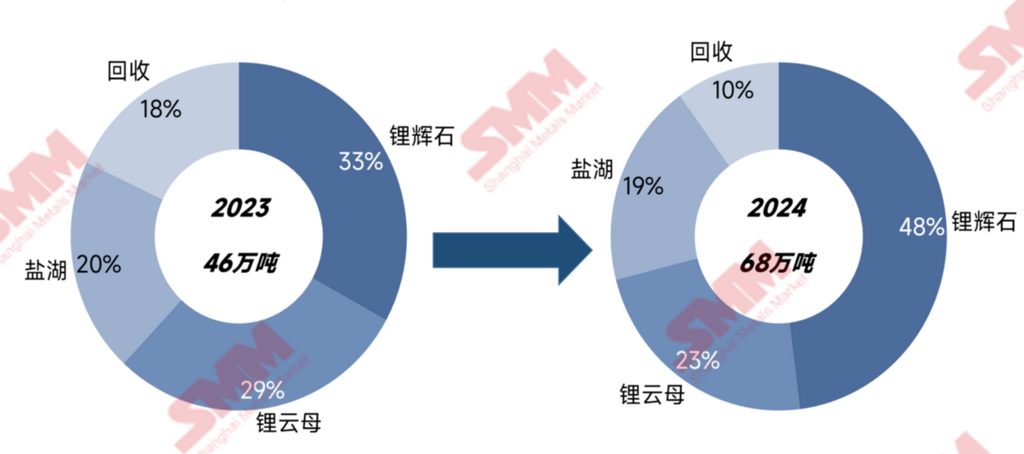

II. Revue de l'Offre 1. Production nationale En 2024, la production totale de carbonate de lithium en Chine a atteint environ 680 000 tonnes, en hausse de 47 % en glissement annuel. Par type de matière première : Le spodumène représentait près de la moitié

,

avec une part d'environ 48 %, en hausse de 116 % en glissement annuel.

Cela a été principalement stimulé par la mise en service de nouvelles lignes de production dans des usines chimiques de lithium intégrées, ainsi que par la demande relativement faible pour l'hydroxyde de lithium, l'élargissement continu de l'écart de prix entre le carbonate de lithium et l'hydroxyde de lithium, et le passage de certaines lignes de production d'hydroxyde de lithium pour compléter la production de carbonate de lithium, augmentant considérablement la production de carbonate de lithium dérivé du spodumène. La lépidolite, affectée par des pressions de coûts élevées et des problèmes de protection de l'environnement, combinée à une offre limitée de lépidolite de haute qualité dans le Jiangxi, a connu un taux de croissance de production plus lent, en hausse de 17 % en glissement annuel. La production des lacs salés, bénéficiant de ses avantages en termes de coûts, a continué de s'étendre, en hausse de 37 % en glissement annuel. Le recyclage, contraint par des pénuries structurelles de matières premières causées par des déséquilibres régionaux dans les ressources de batteries usagées, a souffert d'une utilisation inefficace des capacités. Combiné à des pertes de profit, la production en 2024 a diminué de 19 % en glissement annuel, ne représentant que 10 % du total. 2. Importations étrangères Selon les données douanières, les importations de carbonate de lithium en Chine en 2024 se sont élevées à environ 230 000 tonnes, en hausse de 46 % en glissement annuel. Le Chili et l'Argentine sont restés les principales sources d'importation de la Chine. Plus précisément : Les importations en provenance du Chili ont totalisé environ 180 000 tonnes, en hausse de 29 % en glissement annuel, représentant 78 % des importations totales de la Chine. Les importations en provenance d'Argentine ont totalisé environ 45 000 tonnes, en hausse de 156 % en glissement annuel, représentant 20 % des importations totales de la Chine. Du côté des exportations, la part des exportations de carbonate de lithium de la Chine est restée faible, et la demande globale à l'étranger n'a montré aucune amélioration significative. Avec des coûts de production de carbonate de lithium des lacs salés à l'étranger relativement plus compétitifs, les exportations de carbonate de lithium de la Chine en 2024 étaient inférieures à 5 000 tonnes. III. Revue de la Demande

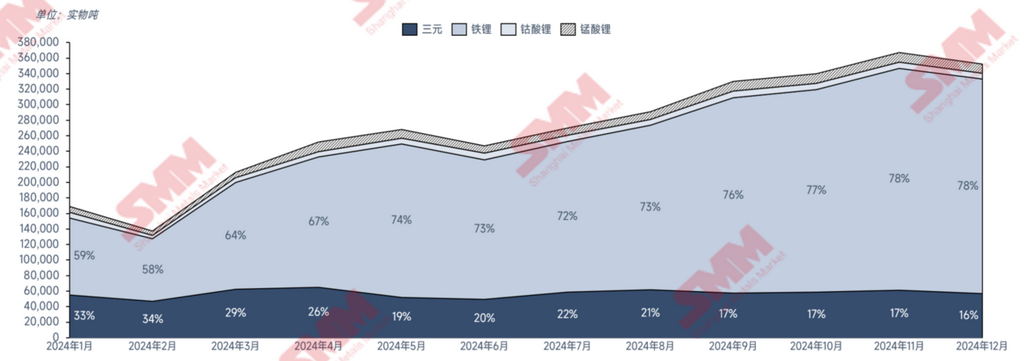

Portée par le développement rapide du secteur des VE et du marché des systèmes de stockage d'énergie (ESS),

la demande de carbonate de lithium en Chine en 2024 a atteint environ 850 000 tonnes équivalent carbonate de lithium (LCE), en hausse de 44 % en glissement annuel. Par application : 67 % ont été utilisés pour la production de matériaux cathodiques LFP, et 12 % pour la production de matériaux cathodiques ternaires. Les matériaux cathodiques ternaires ont non seulement vu une diminution de leur part de marché, mais aussi une réduction de la consommation de carbonate de lithium. D'une part, les VE domestiques ont de plus en plus favorisé les cellules de batterie LFP, tandis que le marché des ESS a continué d'étendre sa part grâce à la haute sécurité des cellules de batterie LFP. D'autre part, la proportion croissante de contenu en nickel élevé dans les matériaux ternaires de la série 6 a également réduit la consommation de carbonate de lithium. D'une part, l'incertitude politique apportée par les résultats de l'élection présidentielle américaine a conduit les entreprises de cellules de batterie domestiques à se précipiter pour exporter à l'étranger au T4 2024. D'autre part, le renforcement continu de la politique de reprise en Chine, ainsi que les effets cumulatifs des politiques et des activités promotionnelles des gouvernements locaux et des entreprises, ont maintenu un enthousiasme élevé pour les ventes de voitures. Avec une demande domestique et étrangère dépassant les attentes, la saison de pointe post-septembre-octobre a vu un novembre-décembre encore plus remarquable, avec une demande atteignant son pic annuel. Cependant, l'effet de ruée provoqué par l'élection américaine n'a fait qu'avancer la demande future. Bien que la récente augmentation ait été forte, elle pourrait avoir épuisé la demande future, entraînant une baisse potentielle des volumes d'exportation à l'étranger.

IV. Équilibre Offre-Demande

En 2024, le carbonate de lithium a continué de connaître une accumulation de stocks,

avec un excédent annuel d'environ 60 000 tonnes et un stock cumulé d'environ 110 000 tonnes (statistiques d'échantillons). D'une part, des réductions significatives de production dans une grande usine chimique de lithium du Jiangxi début septembre ont conduit à une réduction notable de l'offre de carbonate de lithium. D'autre part, l'effet de saison de pointe provoqué par une demande dépassant les attentes de septembre à novembre a entraîné une tendance à la réduction des stocks. Globalement, l'excédent d'offre a persisté. V. Perspectives pour 2025 Du côté de la demande, la Chine reste le pays leader pour les VE et les ESS. Sur le marché de l'énergie, la réunion du Bureau politique central du 9 décembre a indiqué que l'environnement politique en 2025 resterait favorable au développement sain de l'industrie automobile. De plus, comme 2025 marque la dernière année du 14e Plan quinquennal, la demande des consommateurs pour le remplacement des voitures devrait augmenter. SMM adopte une perspective optimiste pour les ventes de voitures en 2025, prévoyant un taux de croissance annuel de plus de 20 %. Sur le marché des ESS, porté par les politiques, les performances de la Chine en 2025 devraient rester solides, avec un taux de croissance également prévu à plus de 20 %.

Du côté de l'offre, le taux d'exploitation global actuel des usines chimiques de lithium en amont n'est que de 50 %-60 %. Avec certaines nouvelles capacités encore en attente de mise en service en 2025, la production nationale de carbonate de lithium devrait croître de plus de 25 %. À l'avenir, le degré d'intégration de l'industrie s'approfondira. Avec la libération continue des capacités de carbonate de lithium à l'étranger et la croissance relativement lente de la demande à l'étranger, l'excédent de carbonate de lithium à l'étranger s'intensifiera, favorisant l'afflux de carbonate de lithium à faible coût sur le marché chinois. Cela posera une certaine résistance à la croissance des usines chimiques de lithium à coûts élevés, pouvant entraîner des réductions ou même des sorties.

En 2025, l'offre et la demande de carbonate de lithium devraient toutes deux augmenter, mais la croissance de l'offre dépassera celle de la demande, élargissant encore l'excédent annuel.

Les prix du carbonate de lithium devraient faire face à une certaine marge de baisse. Bien que les prix actuels soient déjà proches de la ligne de coût pour certaines mines de lithium, la forte volonté des mineurs de lithium de maintenir fermement leurs cotations pourrait offrir un certain soutien aux coûts de production du carbonate de lithium.

Cependant, avec l'approfondissement de l'intégration à faible coût dans l'industrie et l'augmentation continue des importations, le centre des prix du carbonate de lithium domestique a encore une marge de baisse. L'espoir de l'industrie de voir le carbonate de lithium revenir à 100 000 yuans/tonne pourrait rester un rêve lointain.

Département de Recherche de l'Industrie des Énergies Nouvelles de SMM

Cong Wang 021-51666838 Xiaodan Yu 021-20707870 Rui Ma 021-51595780 Ying Xu 021-51666707 Disheng Feng 021-51666714

Yujun Liu 021-20707895 Yanlin Lü 021-20707875 Zhicheng Zhou 021-51666711 Haohan Zhang 021-51666752

Zihan Wang 021-51666914 Xiaoxuan Ren 021-20707866 Yushuo Liang 021-20707892 Jie Wang 021-51595902

Yang Xu 021-51666760