El año 2025 ha concluido, y la industria de la barra de cátodo de cobre experimentó fluctuaciones continuas a lo largo del año en línea con las tendencias del precio del cobre, y el ritmo operativo del sector osciló repetidamente. Al hacer un balance del año, ¿qué características mostró el desempeño operativo de las empresas de barras de cátodo de cobre? ¿Cuáles son las expectativas del mercado para la industria en 2026?

(I) Los precios del cobre alcanzaron máximos históricos en el segundo semestre, y la industria de la barra de cátodo de cobre enfrentó el triple desafío de costos, demanda e inventario.

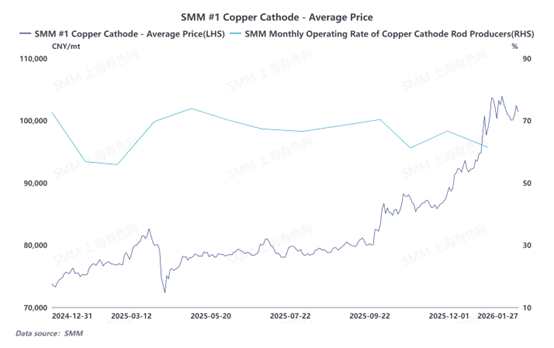

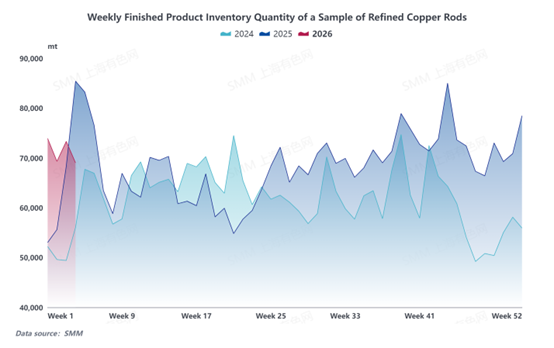

En 2025, la contradicción central del grave exceso de capacidad y la relación desequilibrada entre la oferta y la demanda en la industria de la barra de cátodo de cobre persistió durante todo el año, sumado a las fuertes fluctuaciones en los precios del cobre, lo que resultó en una clara divergencia en el desempeño del sector entre el primer y el segundo semestre. En el primer semestre, impulsado por un aumento temporal de la demanda debido a los límites a la baja del precio del cobre y la fiebre por la instalación fotovoltaica, la tasa operativa de la industria se mantuvo alta. En el segundo semestre, los precios del cobre comenzaron un ascenso pronunciado, con el precio promedio del cátodo de cobre Grado A de SMM superando la marca de 100.000 yuanes por tonelada y alcanzando un máximo histórico. El impacto de las materias primas se transmitió rápidamente aguas abajo, lo que llevó a una demanda débil en los mercados de alambres y cables y alambres esmaltados, pedidos nuevos flojos, presión sostenida sobre los márgenes de procesamiento y una reducción de los márgenes de beneficio para las empresas. La tasa operativa general de la industria se mantuvo por debajo de los niveles normales durante un período prolongado. Las tasas operativas de las barras de cátodo de cobre mostraron una correlación negativa significativa con las tendencias del precio del cobre, retrocediendo gradualmente a medida que los precios del cobre subían, lo que refleja plenamente la doble limitación de los altos precios del cobre y la débil demanda sobre la actividad productiva. Cabe destacar que, en las primeras etapas del aumento del precio del cobre, las empresas mantuvieron operaciones regulares para preservar su participación de mercado, pero la demanda de compra aguas abajo continuó contrayéndose, y los inventarios de productos terminados entraron en un ciclo de acumulación antes que otros indicadores. En el segundo semestre, los inventarios generalmente mostraron una tendencia alcista fluctuante, lo que intensificó aún más las presiones operativas en la industria y finalmente condujo a una fase de "demanda débil, inventarios altos y presión sobre los beneficios".

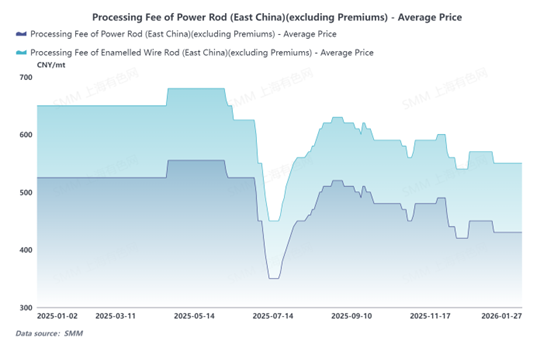

Desde la perspectiva de los márgenes de procesamiento, los márgenes de procesamiento de la barra de cátodo de cobre en las industrias de energía y alambre esmaltado experimentaron fluctuaciones significativas en 2025. En junio, coincidiendo con el período de mediados de año, las empresas se apresuraron a cumplir con los objetivos de producción en medio de una feroz competencia entre los comerciantes, lo que presionó a la baja los márgenes de procesamiento, con casos de márgenes de procesamiento cero ocurridos dentro del mes. Después del período de mediados de año, los márgenes de procesamiento se recuperaron gradualmente a niveles normales. Posteriormente, influenciados por el aumento continuo de los precios del cobre, los márgenes de procesamiento retrocedieron nuevamente. Mirando hacia 2026, se espera que persista el problema central del grave exceso de capacidad y el desequilibrio entre la oferta y la demanda en la industria de la barra de cátodo de cobre. Las empresas dentro de la industria competirán por pedidos limitados, lo que intensificará aún más la competencia en el mercado, y es poco probable que el estado de involución se alivie rápidamente, continuando ejerciendo presión sobre los niveles de los márgenes de procesamiento. Por lo tanto, SMM espera que los márgenes de procesamiento de la barra de cátodo de cobre permanezcan bajo presión en general en 2026, continuando con una tendencia débil a la baja.

(II) El aumento de la volatilidad del precio del cobre en 2025 llevó a las empresas de barras de cátodo de cobre a ajustar sus estrategias de contratos a largo plazo.

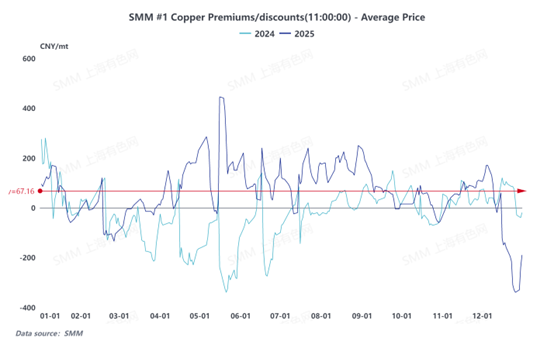

En 2025, los precios del cobre experimentaron fuertes oscilaciones, registrando una tendencia a la baja límite en abril durante el primer semestre. A partir de septiembre, impulsados por múltiples factores como el resurgimiento de oportunidades de arbitraje en los diferenciales de precios de LC, el ajustado suministro en regiones fuera de Estados Unidos debido a los aranceles, las interrupciones en el sector minero y las altas expectativas del mercado respecto a la demanda de cobre en sectores emergentes, los precios del cobre continuaron al alza y alcanzaron repetidamente máximos históricos. La significativa volatilidad de los precios del cobre, combinada con la grave sobrecapacidad y los persistentes desequilibrios entre la oferta y la demanda en la industria nacional de barras de cobre, llevó a un cambio en la lógica de fijación de precios para los contratos spot y a largo plazo en el sector de las barras de cobre electrolítico. Al repasar el 2024, las primas/descuentos spot fueron sustancialmente más bajos que los precios de los contratos a largo plazo durante la mayor parte del período, y las empresas de barras de cobre electrolítico sufrieron profundas pérdidas en sus negocios de contratos a largo plazo con clientes downstream. Este desafío operativo persistió hasta 2025. Aunque la prima/descuento spot promedio anual del cobre de calidad estándar SMM alcanzó los 39,22 yuanes por tonelada en 2025, aún existía una diferencia de precio en comparación con las ofertas bajo los contratos a largo plazo firmados con las fundiciones. Como resultado, durante la fase de negociación de contratos a largo plazo para 2026, las empresas de barras de cobre electrolítico mostraron una mayor preferencia por firmar contratos con primas/descuentos variables o por reducir proactivamente la proporción de contratos fijos a largo plazo para minimizar pérdidas.

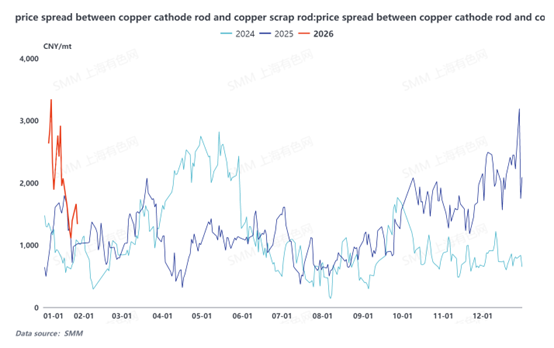

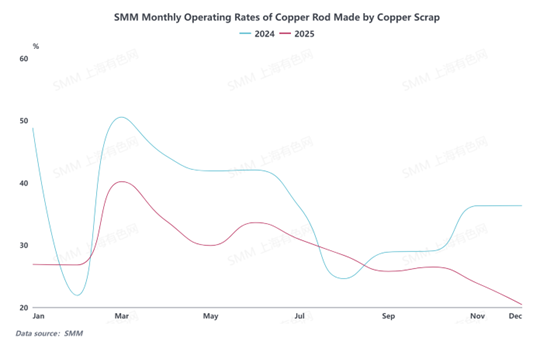

(III) Los precios del cobre se disparan, la diferencia de precio entre el metal primario y el chatarra se amplía, el impacto de las barras de cobre secundario en las barras de cobre electrolítico no cumple las expectativas

El precio del contrato de cobre más negociado en la SHFE continúa disparándose, abriendo teóricamente un potencial de sustitución significativo para la diferencia de precio entre el metal primario y la chatarra. La ampliación del diferencial de precios también ha llevado a las empresas de cables y alambres a considerar la compra de barras de cobre secundario para reducir costos, lo que ha hecho que muchas empresas de barras de cobre electrolítico teman que las barras secundarias puedan reducir su cuota de mercado. Sin embargo, debido a distorsiones en la implementación de políticas de facturación inversa, las incertidumbres derivadas de la limpieza de paraísos fiscales locales, sumado a los límites ajustados de facturación para las empresas y las cadenas de capital tensionadas, la voluntad de producción y venta entre las empresas de barras secundarias sigue siendo débil. El fenómeno de detener la producción para esperar es prominente, y la tasa de operación de la industria continúa siendo baja. Por lo tanto, a pesar de que el aumento en el precio del cobre impulsó una ampliación de la diferencia de precio entre el metal primario y el scrap, el impacto real de las varillas de cobre secundario en el mercado de varillas de cobre electrolítico no ha alcanzado el nivel previamente esperado por el mercado.

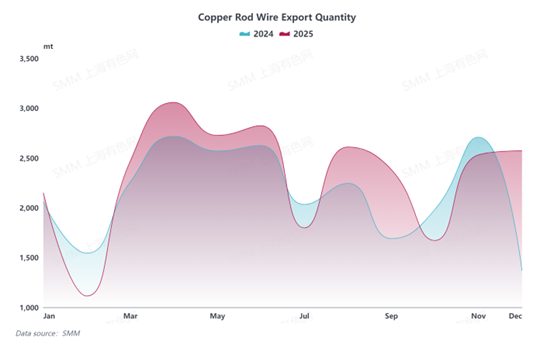

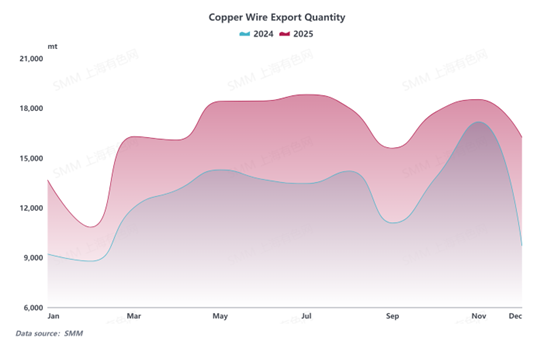

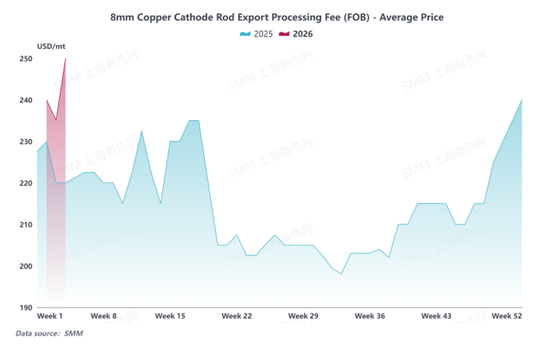

(IV) La transformación de los modelos comerciales facilita la recuperación de las exportaciones de varillas de cobre, con un crecimiento significativo en 2025 y perspectivas prometedoras para el futuro

Aunque afectadas por los ajustes de políticas en etapas anteriores, las exportaciones de las principales empresas exportadoras de varillas de cobre de China experimentaron una disminución temporal. Sin embargo, a medida que el modelo comercial de la industria cambió gradualmente del Comercio Ordinario al comercio de procesamiento, varias empresas expandieron activamente sus negocios de exportación y solicitaron manuales de comercio de procesamiento. Posteriormente, los volúmenes de exportación volvieron gradualmente a niveles normales y lograron un leve aumento. En 2025, las exportaciones totales de varillas de cobre de China aumentaron aproximadamente 50.000 toneladas métricas en comparación con 2024. Mirando hacia 2026, la industria nacional de varillas de cobre sigue en un panorama caracterizado por una débil demanda interna y una intensificación de la competencia en las tarifas de procesamiento. Con márgenes de beneficio de exportación en expansión, más empresas están acelerando su expansión en mercados extranjeros para buscar nuevas oportunidades de crecimiento. Se espera que las exportaciones totales de varillas de cobre de China mantengan una ligera tendencia al alza en 2026. Cabe destacar que, debido al aumento en los costos de las materias primas de cobre importadas, aunque las tarifas de procesamiento por contrato a largo plazo para las exportaciones nacionales de varillas de cobre de 8 mm han aumentado, el incremento no alcanza las expectativas del mercado.

En resumen, la industria de varillas de cobre electrolítico en 2025 estuvo dominada por fuertes fluctuaciones en el precio del cobre, con un ritmo operativo oscilando repetidamente durante el año. El fuerte aumento en el precio del cobre, junto con una débil demanda downstream, llevó a fluctuaciones en las tarifas de procesamiento, rentabilidad limitada y altos niveles de inventario, poniendo bajo presión la producción y operación general. Mirando hacia 2026, la tendencia del precio del cobre, el proceso de recuperación de la demanda downstream y la efectividad de la expansión en mercados extranjeros seguirán siendo factores clave que influyan en el desarrollo de la industria. Se espera que las empresas continúen adoptando estrategias comerciales más flexibles para responder activamente al panorama de mercado complejo y cambiante.