SMM 27 de enero de 2026 Noticias:

En 2025, SMM espera que la producción mundial de plomo refinado secundario supere los 8,3 millones de toneladas, lo que representa el 66% del suministro total mundial de plomo refinado. A nivel mundial, el plomo secundario ha superado al plomo primario como principal fuente de suministro, siendo la característica estructural más significativa de la industria mundial del plomo.

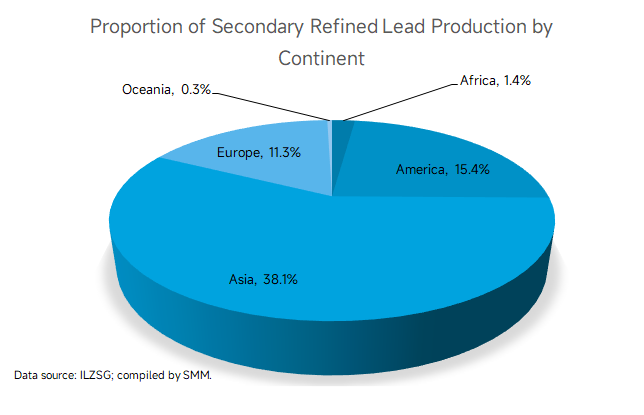

Según datos de la ILZSG, la producción mundial de plomo refinado secundario se distribuye principalmente en Asia, América y Europa.

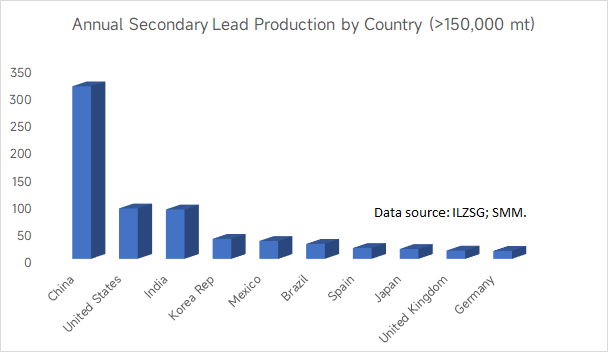

Diez países tienen una producción anual de plomo refinado secundario superior a las 150.000 toneladas, siendo China, Estados Unidos e India los tres primeros.

A nivel global, unos 21 países tienen capacidad de producción tanto de plomo primario como secundario, de los cuales 17 tienen una producción de plomo secundario mayor que la de plomo primario. Cabe destacar que China ha salido del grupo de países donde la producción de plomo secundario supera a la de plomo primario. Esto se debe a la grave sobrecapacidad en el sector del plomo secundario de China, lo que ha generado importantes pérdidas en la industria y ha frenado el entusiasmo productivo de las fundiciones.

En este contexto, en los últimos años, las fundiciones chinas de plomo secundario se han trasladado gradualmente al sudeste asiático, siendo países como Malasia, Tailandia, Pakistán y Filipinas los más populares debido a los bajos costes laborales y de materias primas. Según SMM, a medida que las empresas chinas de plomo secundario entran continuamente en el mercado del sudeste asiático, los beneficios operativos de las empresas locales se han visto gradualmente presionados. Los gobiernos locales han implementado regulaciones en áreas como la protección ambiental y los impuestos, haciendo que el entorno operativo para las empresas chinas de plomo secundario sea menos favorable que inicialmente. Además, algunos países de Asia Occidental poseen ventajas en materias primas debido a la alta tasa de propiedad de automóviles, la fuerte demanda de fuentes de alimentación de respaldo para estaciones base de telecomunicaciones y el rápido crecimiento de proyectos solares con sistemas de almacenamiento de energía. Estas regiones también han establecido redes bien desarrolladas para el reciclaje de baterías usadas. Aunque existen oportunidades, persisten desafíos como "situaciones de seguridad inestables y aislamiento financiero". No obstante, a corto plazo, Asia mantendrá su dominio absoluto en la producción mundial de plomo secundario.

Desde una perspectiva global, SMM espera que África se convierta en la principal región para atraer inversiones en fundición de plomo en el futuro. En septiembre de 2024, la Cumbre de Beijing del Foro de Cooperación China-África (FOCAC) y la Novena Conferencia Ministerial se celebraron en Beijing. La reunión destacó el apoyo unilateral de China a iniciativas clave en África durante los próximos tres años. Estas incluyen otorgar tratamiento de arancel cero al 100% de las categorías de productos para los países menos desarrollados que mantienen relaciones diplomáticas con China, apoyar el desarrollo de cadenas de valor locales, la manufactura y el procesamiento profundo de minerales críticos en África, establecer cinco círculos de crecimiento de cooperación industrial regional entre China y África, y construir instalaciones de apoyo para diez parques industriales. Estas medidas son favorables para la fundición y el comercio de plomo. Es muy probable que África se convierta en el mercado emergente de más rápido crecimiento, con un potencial significativo para aumentar su participación en la producción secundaria de plomo.

Tanto Europa como América han experimentado una evolución en la fundición secundaria de plomo, desde el reciclaje simple inicial hasta el procesamiento industrial moderno, abarcando aproximadamente 470 a 500 años. Han formado sistemas altamente integrados desde el reciclaje hasta la refabricación. Factores como el oligopolio, los altos costos laborales y las estrictas normas de protección ambiental hacen que estas regiones sean menos adecuadas para nuevos participantes.

El desarrollo del plomo secundario en Oceanía abarca unos 50 años. Debido a la escasa población y distribución urbana, su tamaño de mercado es relativamente limitado. Además, los altos costos logísticos dificultan la recolección de baterías de plomo-ácido usadas. Los altos costos laborales y de protección ambiental en Oceanía también son desfavorables para el desarrollo de empresas de fundición secundaria de plomo.

En resumen, la capacidad global de plomo secundario actualmente se concentra en Asia. En el futuro, África tiene un potencial significativo de crecimiento en la industria del plomo secundario. Se espera que las participaciones de Europa y América en la industria del plomo secundario disminuyan constantemente, mientras que la de Oceanía se mantendrá relativamente estable a corto plazo, con un potencial limitado para el desarrollo futuro.