SMM 26 de enero Noticias:

A principios de 2026, los metales preciosos y no ferrosos experimentaron una importante subida, con el oro, la plata, el cobre, el aluminio y otros metales alcanzando repetidamente nuevos máximos. El precio del zinc también superó su nivel más alto en casi un año, tras lo cual el sector no ferroso en general tocó un "pause". Entonces, ¿qué está negociando exactamente el mercado y qué puntos requieren atención recientemente?

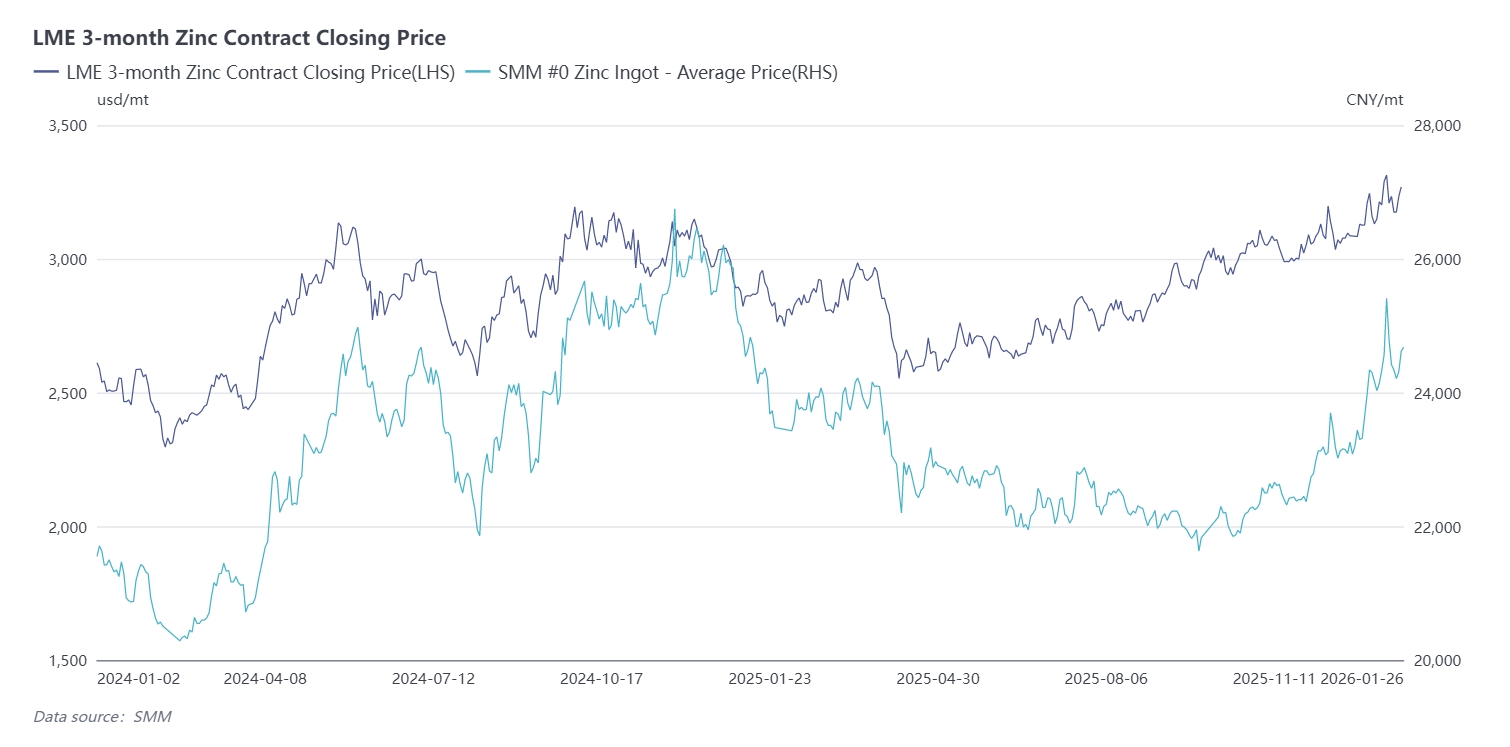

Primero, repasemos la tendencia del año pasado: Aunque el zinc se posicionó como una operación en corto en 2025, logró mantenerse por encima de los 23.000 yuanes/tonelada. Este período puede dividirse en varias etapas:

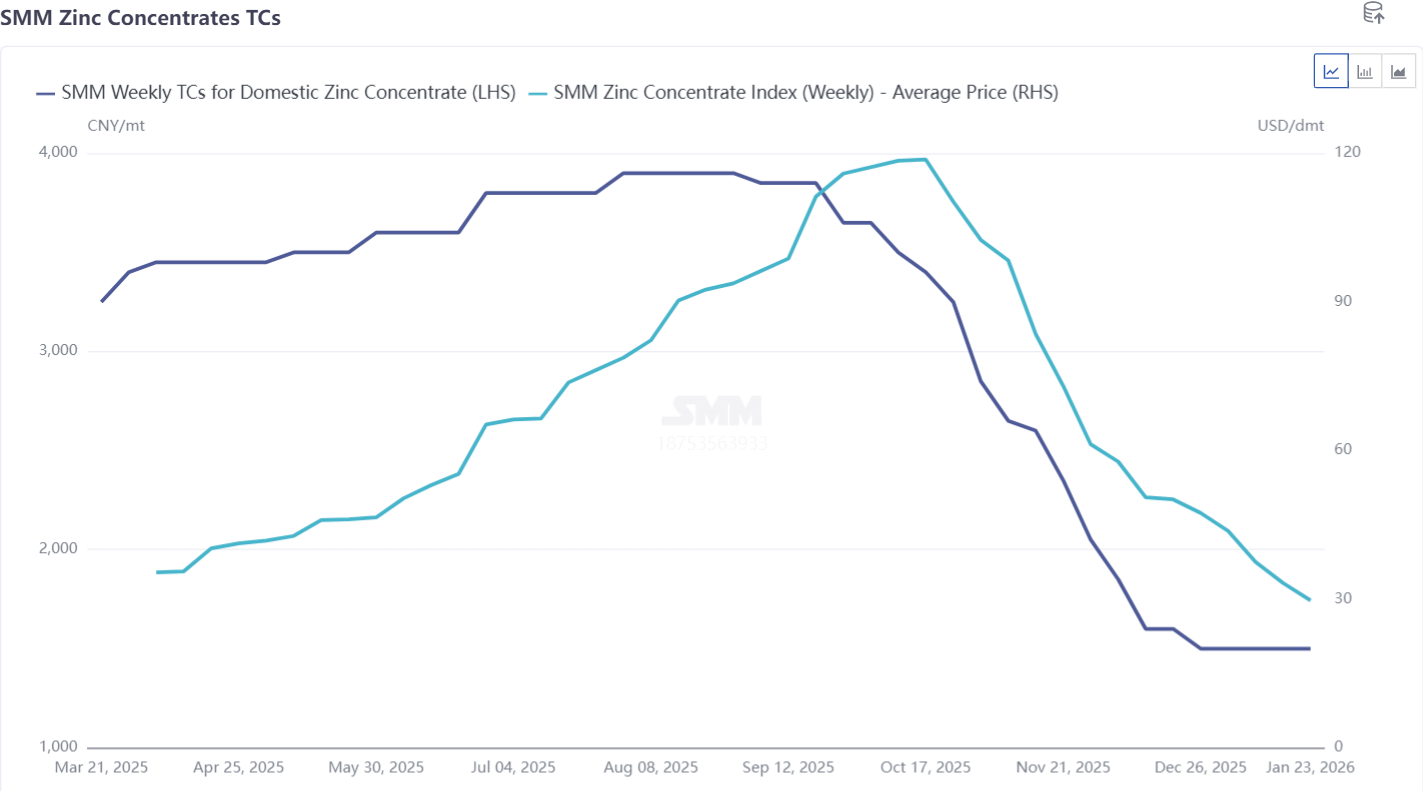

En el primer semestre, el mercado operó con las expectativas de un superávit de concentrados de zinc. Las tarifas de tratamiento domésticas se recuperaron desde 1.600 yuanes/tonelada de contenido metálico a más de 3.500 yuanes/tonelada de contenido metálico, y las tarifas de tratamiento de importación subieron desde -40 $/tonelada métrica seca a más de 60 $/tonelada métrica seca. Los precios del zinc cayeron constantemente desde casi 25.000 yuanes/tonelada a principios de año, exacerbado por el aumento de aranceles por parte de EE. UU., lo que llevó a una caída acelerada hasta alrededor de 21.000 yuanes/tonelada. El sentimiento general del mercado fue consistente, con los bajistas dominando y perspectivas de precios pesimistas.

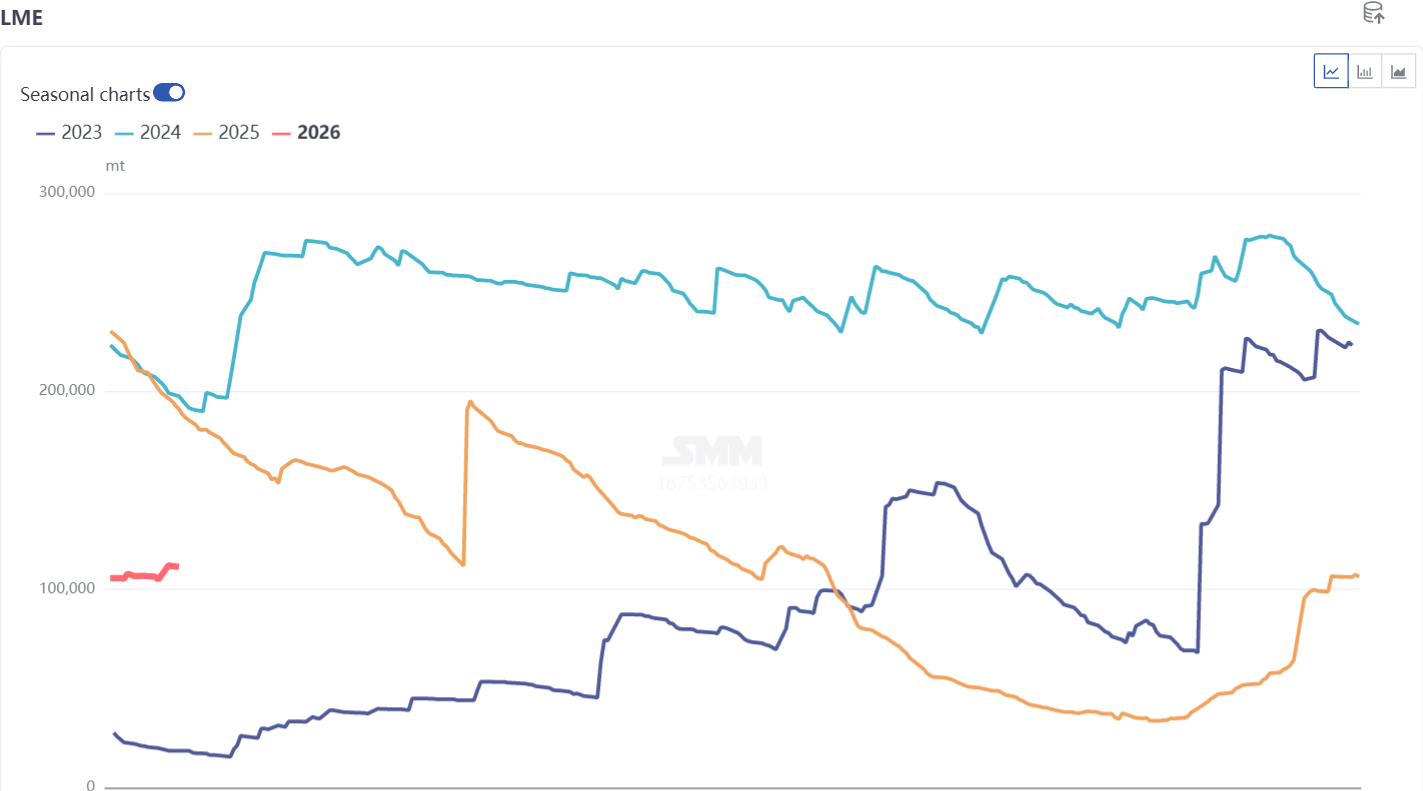

En el tercer trimestre, a medida que las tarifas de tratamiento dejaron de caer y comenzaron a recuperarse, las nuevas capacidades en las fundiciones domésticas se liberaron gradualmente y el inventario social aumentó. Sin embargo, en el contexto de los recortes de tasas de interés en el extranjero, el inventario del LME disminuyó rápidamente y el centro de los precios del zinc se desplazó ligeramente al alza hasta alrededor de 22.000 yuanes/tonelada.

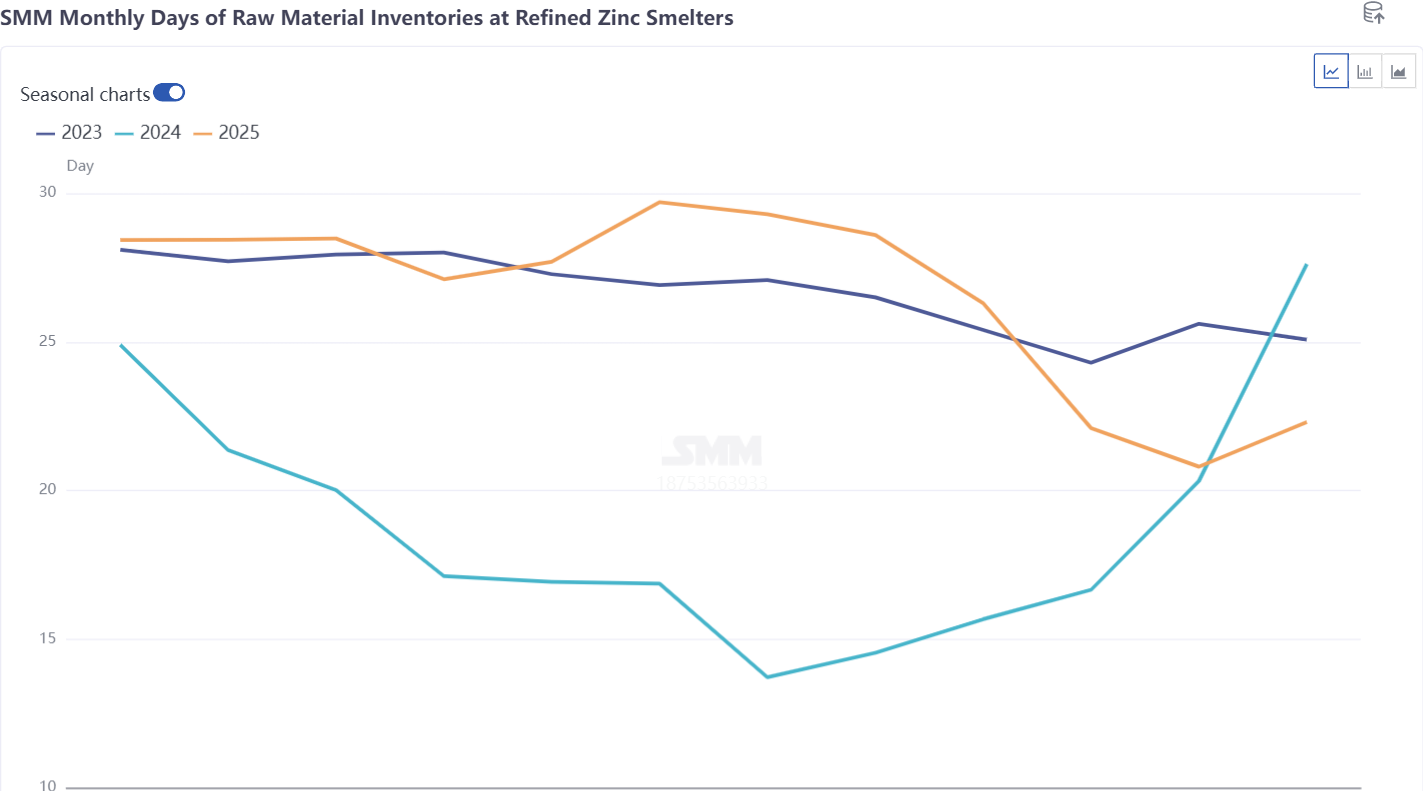

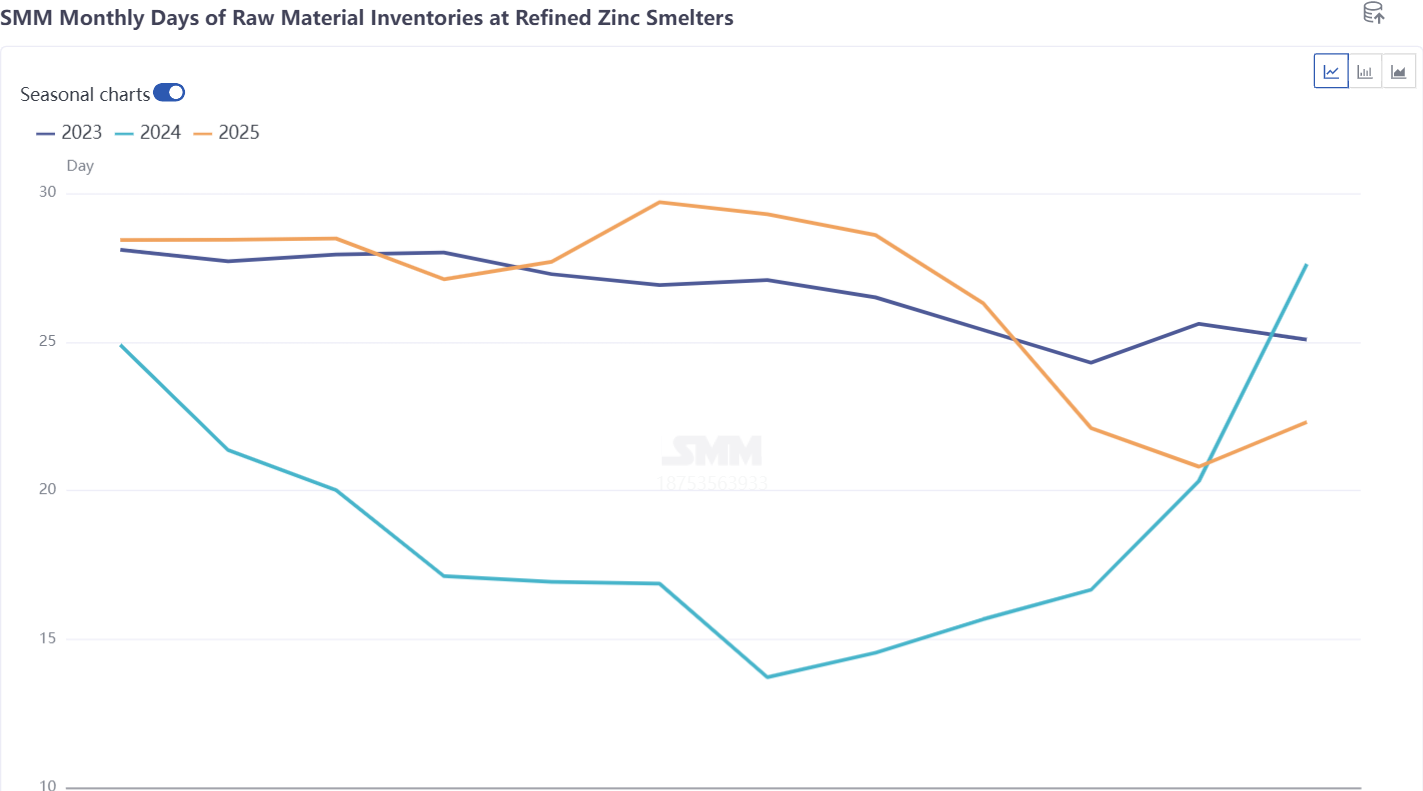

Al entrar en el cuarto trimestre, el inventario del LME cayó a unos 10 mil toneladas, y el backwardation LME Efectivo-3M se disparó a más de 300 $/tonelada. Los riesgos estructurales en el extranjero se intensificaron, impulsando fuertemente los precios del LME por encima de los 3.000 $/tonelada. Por primera vez desde 2022, se reabrió la ventana de exportación para los lingotes de zinc domésticos, lo que llevó a una transferencia escalonada de lingotes de zinc domésticos al extranjero. Simultáneamente, la ventana de importación para concentrados de zinc se cerró y tanto las tarifas de tratamiento domésticas como las de importación se desplomaron. La lógica del superávit de mineral se derrumbó, y los inventarios de materias primas de las fundiciones disminuyeron a alrededor de 20 días, impulsando los precios del zinc por encima de los 23.000 yuanes/tonelada.

Al entrar en 2026, los precios del zinc siguieron el sentimiento macro y el ánimo elevado de los metales circundantes, subiendo a más de 25.500 yuanes/tonelada en su punto máximo, superando significativamente las expectativas del mercado. Además de los factores macro, ¿qué aspectos fundamentales del zinc se deben observar?

1. Con bajos inventarios de materias primas en las fundiciones y continua presión a la baja en las tarifas de procesamiento de importaciones, ¿se ampliarán los recortes de producción?

2. La puja entre los recortes de producción de las fundiciones y los bajos niveles de TC, el momento de la recuperación del TC, y la situación en las negociaciones de BM.

3. El aumento en los precios del gas natural en el extranjero y su impacto en la producción de las fundiciones europeas.

4. Interrupciones en la producción minera debido a inundaciones en Australia, conflictos internos en la RDC, clima extremo en el extranjero y factores geopolíticos.

5. La acumulación de inventarios sociales durante el período del Año Nuevo Chino, así como la recuperación de la producción de las fundiciones y el consumo posterior a las vacaciones.