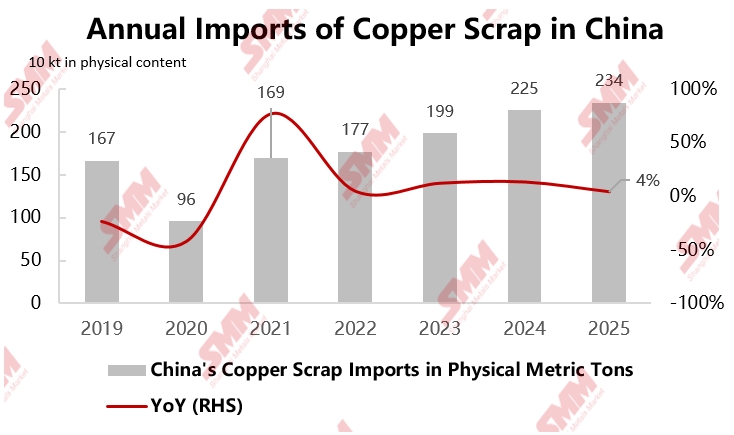

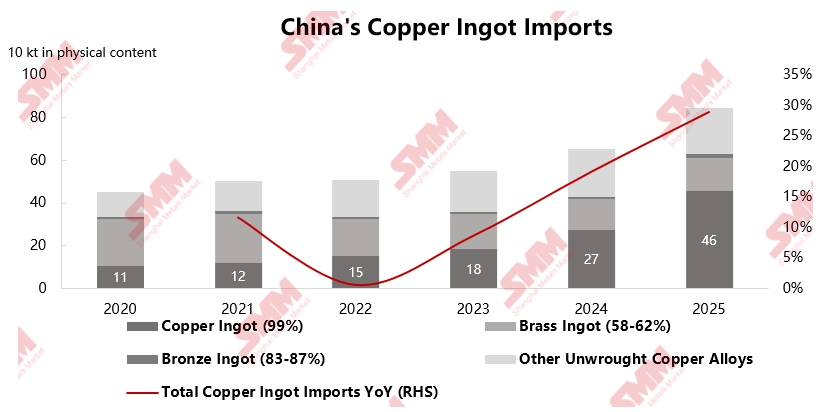

Según las estadísticas de SMM, las importaciones chinas de chatarra de cobre alcanzaron 2,34 millones de toneladas en contenido físico en 2025, un aumento interanual del 4,1%. Entre las importaciones de lingotes de cobre, estas destacaron significativamente, llegando a 459.000 toneladas en contenido físico, un 67,6% más que el año anterior. En el contexto de la expansión de la capacidad nacional de cátodos de cobre y la persistente escasez de suministro de concentrados de cobre, la chatarra se ha convertido en un complemento indispensable de materia prima para el sector de fundición. Debido al crecimiento limitado de la oferta doméstica, tanto el sector de procesamiento como el de fundición de cobre tienen una demanda rígida de materias primas extranjeras.

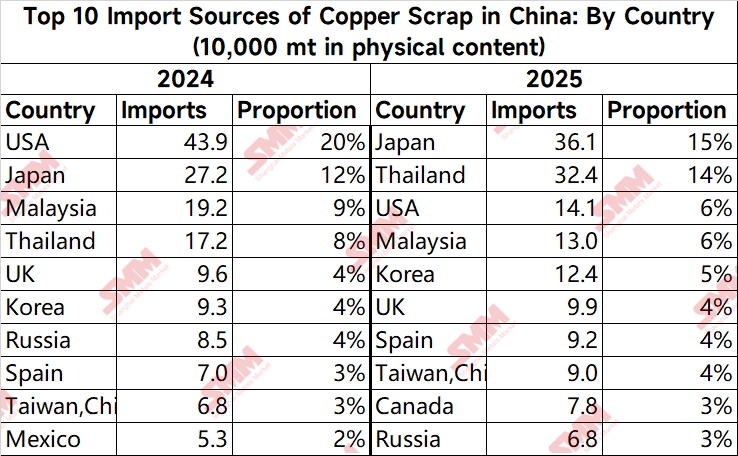

Desde la perspectiva de las fuentes de importación de chatarra de cobre, el panorama cambió significativamente en 2025 en comparación con 2024. Japón superó a EE. UU. para convertirse en la mayor fuente de chatarra de cobre para China, con importaciones que alcanzaron las 361.300 toneladas en contenido físico. El volumen importado de Tailandia también superó al de Malasia, llegando a 324.300 toneladas en contenido físico. Por el contrario, Malasia vio reducirse sus operaciones nacionales de desmantelamiento y fundición debido a las nuevas normativas, inusualmente estrictas, sobre la importación de chatarra de cobre implementadas por sus autoridades aduaneras a partir de 2025, que intensificaron especialmente la represión de los residuos sólidos y los cables y alambres blindados. Esto provocó un traslado sustancial de actividades industriales a Tailandia, haciendo que las importaciones chinas desde Malasia cayeran un 32% interanual, hasta 129.600 toneladas en contenido físico. En cuanto a EE. UU., afectado por la escalada de las fricciones comerciales sino-estadounidenses después de mayo de 2025, China impuso un arancel adicional del 10% a las mercancías estadounidenses, lo que obligó a muchos comerciantes a abandonar la compra directa en el mercado estadounidense y a desarrollar fuentes en el sudeste asiático, Japón y Corea del Sur.

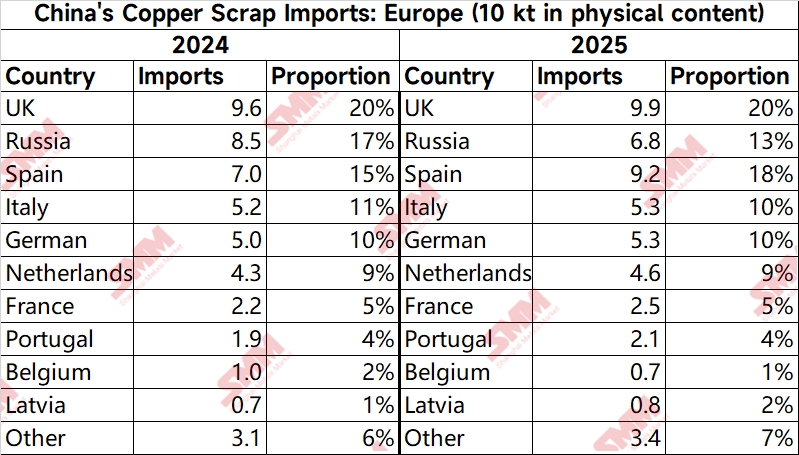

El mercado europeo, sin embargo, alberga incertidumbres. La Unión Europea propone establecer umbrales para las exportaciones de "materias primas recicladas críticas" (como la chatarra de cobre y de aluminio) a países no miembros de la OCDE a partir de 2027, priorizando las necesidades nacionales de reciclaje y posiblemente implementando cuotas de exportación. Como resultado, se espera que las exportaciones europeas de chatarra de cobre se contraigan en el futuro.

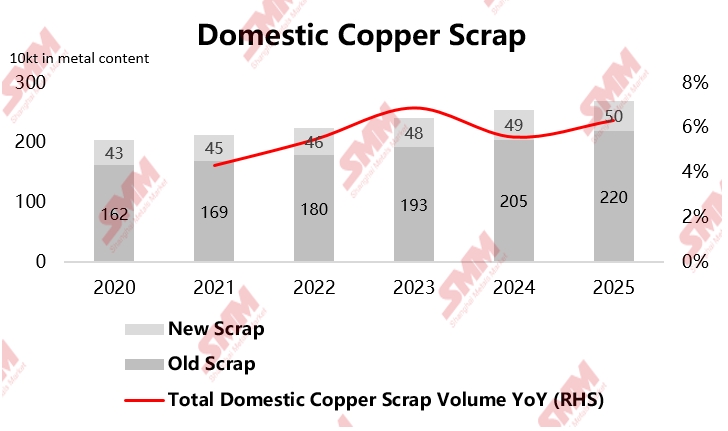

A nivel nacional, en términos de oferta, impulsada por políticas como los subsidios a electrodomésticos y los programas de renovación vehicular, así como por los altos precios del cobre, un gran volumen de productos retirados ingresó al sistema de reciclaje a un ritmo acelerado. En 2025, la producción nacional de chatarra vieja alcanzó 2,202 millones de toneladas en contenido metálico, mientras que la producción de chatarra nueva fue de 500.800 toneladas en contenido metálico. El volumen de reciclaje nacional registró un crecimiento estable, con un total de materias primas secundarias de cobre de 2,7 millones de toneladas en contenido metálico, un 6% más interanual.

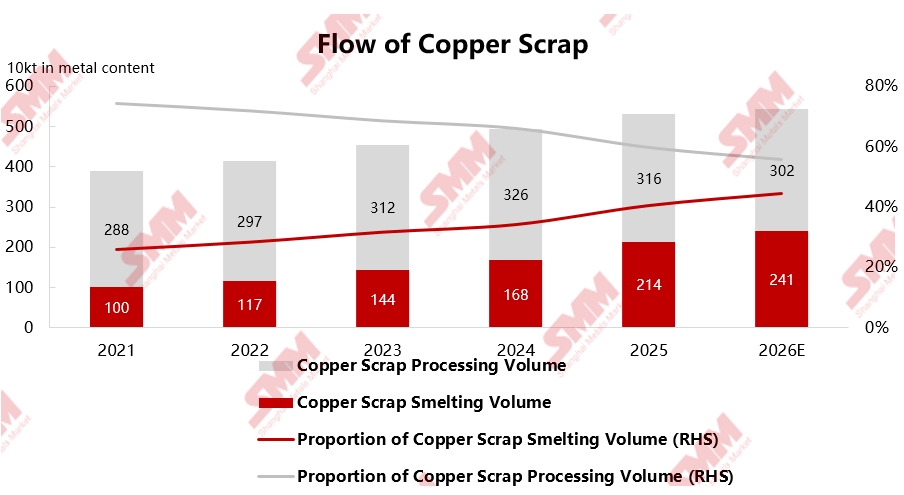

La estructura de consumo también está experimentando una transformación profunda, con la proporción de chatarra de cobre destinada a la fundición aumentando continuamente. Según estadísticas de SMM, la fundición secundaria de cobre en China alcanzó 2,14 millones de toneladas en contenido metálico en 2025, representando el 40,3% del consumo total; mientras que el volumen de procesamiento disminuyó a 3,164 millones de toneladas en contenido metálico, representando el 59,7%. Este cambio se debe principalmente a dos factores: primero, los cargos por tratamiento y refinación (TC) del concentrado de cobre se han mantenido bajos o incluso negativos durante un largo período, lo que ha obligado a las fundidoras a incrementar el uso de ánodos producidos a partir de chatarra para aliviar la presión de costos; segundo, la implementación de la política de "facturación inversa" y la introducción del "Aviso N.º 770", aunque beneficiosas para la estandarización de facturas del sector a largo plazo, han aumentado significativamente los costos fiscales para las pequeñas y medianas empresas de procesamiento secundario de cobre a corto plazo, llevando a muchas empresas a suspender la producción y adoptar una actitud de espera ante las políticas. En consecuencia, más materias primas se han dirigido hacia empresas con contratos a largo plazo y producción estable de ánodos de chatarra y operaciones de fundición.

En resumen, el patrón de oferta y demanda de la chatarra de cobre en China está experimentando cambios profundos en 2025. Impulsado tanto por factores geopolíticos como por políticas industriales nacionales, el mercado muestra nuevas tendencias: diversificación de las fuentes de importación, fortalecimiento del reciclaje doméstico y una proporción creciente de la demanda del sector de fundición. Los comerciantes están explorando activamente mercados emergentes como Medio Oriente, India y Asia Central para reducir la dependencia de fuentes únicas. Mientras tanto, políticas como la "facturación inversa" están orientando a la industria lejos de la competencia de precios desordenada hacia una competencia basada en la calidad del producto y la tecnología. Desde una perspectiva macro, en medio de las expectativas de un suministro ajustado de mineral de cobre a largo plazo, la importancia estratégica de la chatarra de cobre como recurso es cada vez más prominente. El suministro nacional, incentivado por las políticas, está construyendo gradualmente una "circulación interna" más saludable, mientras que los avances en la tecnología de fundición han mejorado la eficiencia del procesamiento de chatarra compleja que contiene cobre. Juntos, estos desarrollos brindan un fuerte apoyo para garantizar la estabilidad de la cadena de suministro de cátodos de cobre de China.