Explosión en la planta siderúrgica de Chhattisgarh: Potencial de corrección a corto plazo en los precios regionales del mineral de hierro y aumento en los precios del acero

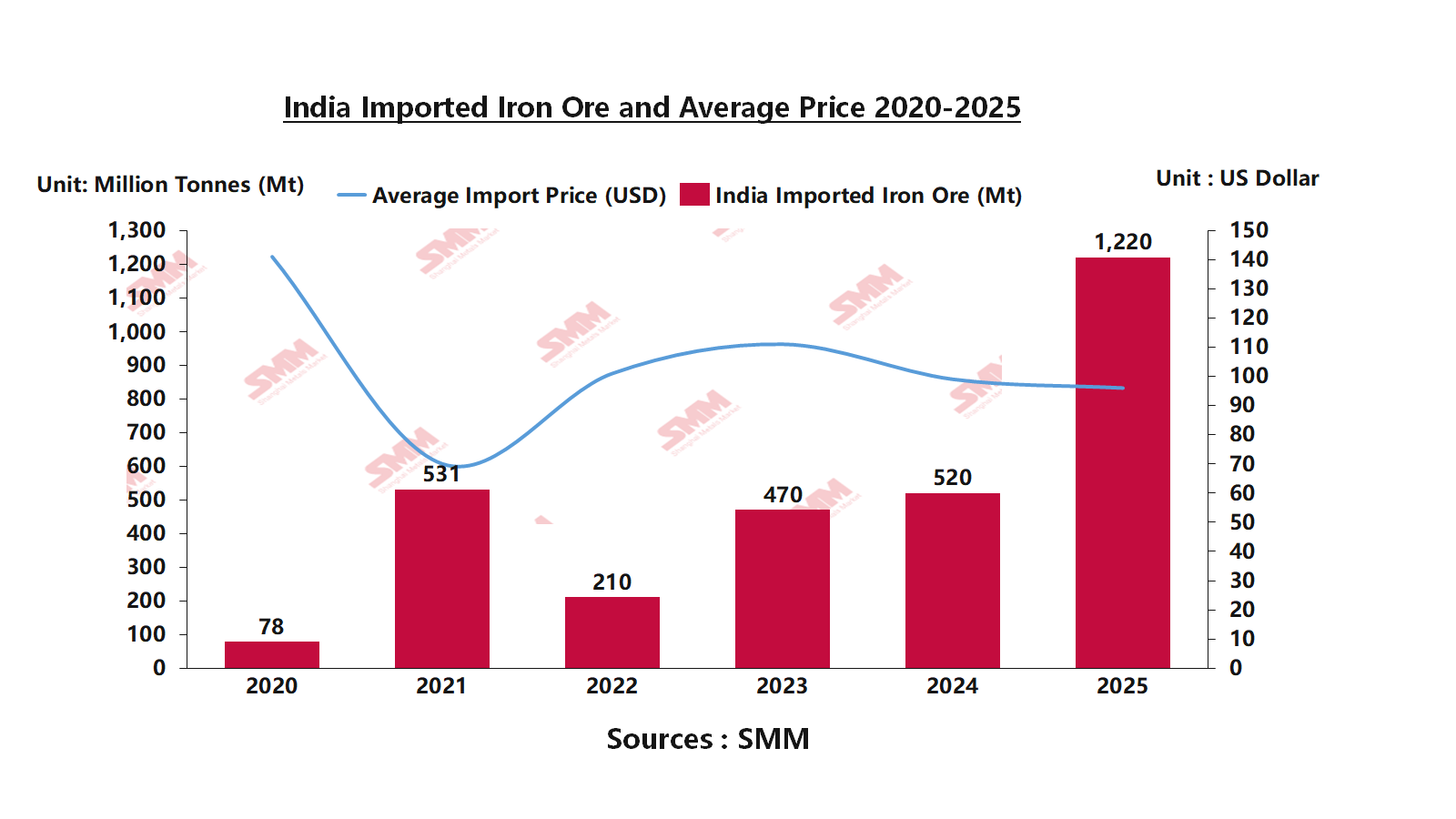

El 22 de enero de 2026, ocurrió un grave incidente industrial en Chhattisgarh, un centro siderúrgico crucial en el centro de la India. Una gran explosión en las instalaciones de Real Ispat & Power Ltd (RIPL) en el distrito de Baloda Bazar-Bhatapara ha resultado en al menos seis fallecimientos confirmados y múltiples heridos graves. Este evento no es una tragedia aislada, sino que ocurre en un momento sensible para la industria siderúrgica india. Sucede poco después de que el mayor minero de la India, NMDC, recortara los precios del mineral de hierro para combatir la débil demanda interna, a pesar de que el país registró un máximo de siete años en las importaciones de mineral de hierro en 2025.

La instalación es una destacada planta siderúrgica integrada local que cuenta con hornos rotatorios de hierro de reducción directa (DRI) a base de carbón, una acería y líneas de laminación. Los informes preliminares y testimonios de trabajadores indican que la explosión ocurrió en la cámara de sedimentación de polvo (DSC) conectada al horno rotatorio a base de carbón.

Perfil de la planta: Real Ispat & Power Ltd (RIPL)

- Ubicación: Aldea de Bakulahi, Distrito de Baloda Bazar, Chhattisgarh (cercano al cluster industrial de Raipur).

- Productos principales: Hierro de reducción directa (DRI) a base de carbón, palanquillas de acero dulce, productos largos (barras corrugadas TMT, alambrón) y energía de autoconsumo.

- Estimaciones de capacidad:

- DRI: Estimada en 600.000 toneladas por año (tpa).

- Acería y laminación: Equipadas con hornos de inducción y trenes de laminación.

- Palanquillas dulces: ~750.000 tpa.

- Acero para construcción TMT: ~870.000 tpa.

- Alambrón/Procesamiento industrial: ~300.000 tpa.

Análisis del impacto principal

1. Crackdown regulatorio y caída operativa Con seis fallecimientos, esto se clasifica como un incidente grave de seguridad industrial. Basándose en precedentes históricos (como los incidentes de Bhilai en 2014 y 2018), existe una alta probabilidad de que el gobierno estatal lance inspecciones de seguridad inmediatas y exhaustivas en las plantas privadas de DRI y unidades de hornos de inducción. Muchos productores secundarios de acero podrían verse obligados a detener temporalmente las operaciones o reducir la carga para las verificaciones de cumplimiento, lo que podría impulsar una caída del 5-10% en la utilización de la capacidad regional durante las próximas 1-2 semanas.

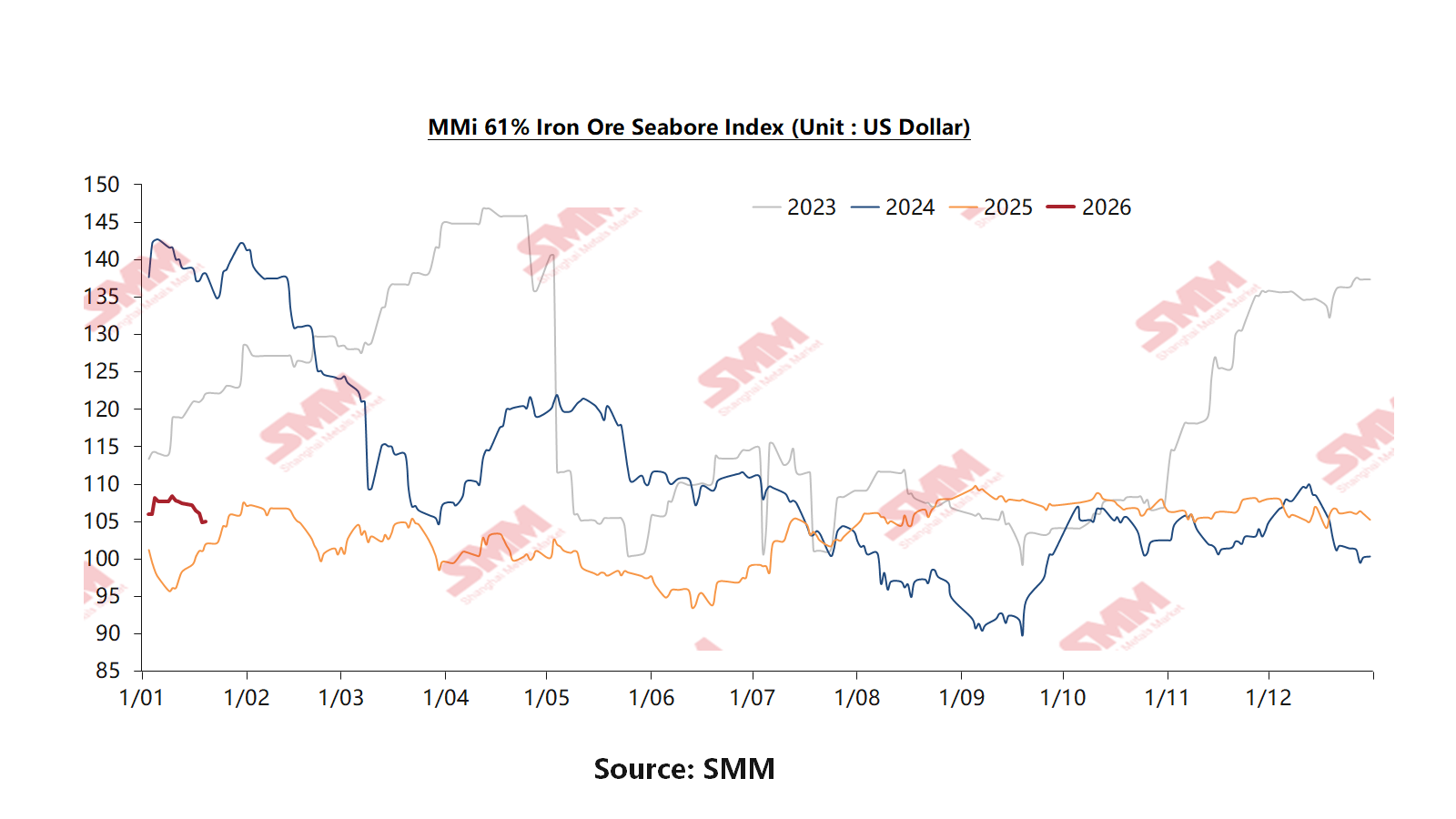

2. Escasez de suministro de DRI y aumento de precios Chhattisgarh es el centro de producción de DRI (hierro esponja) de la India. Se estima que la suspensión de RIPL eliminará aproximadamente 1.600 toneladas/día de suministro spot de DRI del mercado de Raipur. Aunque es insignificante a nivel global, esto crea una escasez inmediata de materia prima para las acerías secundarias (cluster Raipur-Durg). Es probable que los precios, que se habían recuperado a ~₹26.400/tonelada (~$293) a mediados de enero debido al reabastecimiento, experimenten un fuerte aumento a corto plazo debido a la interrupción y las posibles disrupciones por inspecciones en plantas vecinas.

3. Mineral de hierro: Presión sobre las primas del Lump Las plantas de DRI a base de carbón como RIPL son consumidores principales de Lump y Pellets de mineral de hierro. Si ocurre un cierre regional o una campaña de inspecciones, la demanda de Lump de alto grado se congelará instantáneamente. En consecuencia, la prima del Lump nacional enfrenta presión a la baja a corto plazo mientras los compradores clave permanecen inactivos. Esto resalta un cuello de botella del lado de la oferta: aunque la demanda de materia prima de la India es robusta, su infraestructura de procesamiento (específicamente el DRI privado) lucha por mantener de forma segura altas tasas de crecimiento. Esta divergencia puede llevar a un escenario de estancamiento en las ventas de mineral contrastado con el aumento de los precios del acero terminado.

4. Retrasos estratégicos y contexto de importación Cabe destacar que las importaciones de mineral de hierro de la India alcanzaron un máximo de siete años de 12,2 millones de toneladas en 2025, con JSW Steel representando el 80%. El mercado muestra una bifurcación marcada: las acerías costeras (como JSW) se benefician de las caídas de precios globales, mientras que las acerías del interior (como RIPL) están limitadas logísticamente a NMDC. RIPL estaba construyendo una planta de pellets de 0,8 MTPA (programada para entrar en funcionamiento en el primer trimestre de 2026) para mitigar este riesgo de materia prima. La explosión inevitablemente retrasará este proyecto, dejando a RIPL expuesta a la volatilidad de los precios de las materias primas y dependiente de pellets externos por más tiempo de lo previsto.