SMM Noticias, 22 de enero:

En 2025, el mercado de importación y exportación de productos de tungsteno de China presentó un aumento en el volumen y precio de las importaciones, una presión en el volumen total de exportaciones y una intensificación de la diferenciación estructural. Estas características no solo reflejan la contradicción entre las limitaciones de recursos y la demanda de gama alta en la cadena industrial nacional del tungsteno, sino que también reflejan el profundo impacto del ajuste del patrón manufacturero global en la industria del tungsteno.

Comparación del Volumen de Importación y Exportación: La Brecha Creciente Destaca el Desajuste Estructural entre Recursos y Demanda

Lado de las Exportaciones: Contracción Sostenida

El volumen total anual de exportaciones de productos de tungsteno alcanzó 15.514,7 toneladas (en cantidad física) en 2025, un 19,7% menos interanual; convertido a cantidad metálica, fue de 13.095,7 toneladas, un 20,0% menos interanual. Solo en diciembre, el volumen de exportación fue de 1.264,1 toneladas, un leve aumento mensual del 0,8%, pero aún una fuerte disminución interanual del 40,1%, lo que indica que la tendencia anual débil se mantuvo sin cambios.

Lado de las Importaciones: Expansión Sustancial

El volumen total anual de importaciones de productos de tungsteno alcanzó 23.210,9 toneladas (en cantidad física) en 2025, aumentando un 39,5% interanual; el volumen de importación en diciembre llegó a 2.907,3 toneladas, un crecimiento mensual significativo del 29,5% y un aumento interanual del 58,1%, lo que muestra que la intensidad de las compras aumentó notablemente a fin de año.

Mercado de Exportación de Materias Primas y Productos Intermedios de Tungsteno: La Recuperación Pulsante No Revierte la Tendencia a la Baja

Los datos mensuales de exportación a lo largo de 2025 muestran que, tras la publicación de las políticas chinas de control de exportación de productos relacionados con el tungsteno en febrero de 2025, el volumen de exportación de productos controlados como el paratungstato de sodio y el carburo de tungsteno disminuyó significativamente. Según estadísticas aduaneras, el volumen total anual de exportación de productos como paratungstato de amonio, polvo de tungsteno y polvo de carburo de tungsteno en 2025 fue de alrededor de 3.877 toneladas, un 41,7% menos interanual.

Dado que algunas empresas extranjeras dependen en gran medida de China para las materias primas de tungsteno de alta gama, las primas en el extranjero aumentaron tras la implementación de los controles de exportación, lo que también obligó a algunas empresas extranjeras a cambiar a la compra de metatungstato de amonio y otros productos de tungstato. El volumen anual total de exportación de estos productos aumentó un 44,2 % interanual hasta alrededor de 2.837 toneladas, mientras que la exportación anual de productos de tungstato de sodio alcanzó las 306 toneladas, con un incremento interanual del 915,7 %.

Además, el volumen de exportación de productos nacionales de materiales de tungsteno registró un buen crecimiento en 2025. Entre ellos, la exportación total de tungsteno sin elaborar, barras y varillas alcanzó aproximadamente 2.112 toneladas, un aumento del 84,3 % interanual, lo que también refleja que algunas empresas terminales extranjeras han optado por comprar productos de materiales de tungsteno procesados como sustitutos en lugar de productos intermedios.

Desde la perspectiva del momento de exportación, la disminución interanual en el volumen total de exportación de materiales de tungsteno nacionales en los primeros tres trimestres de 2025 fue relativamente pequeña. Sin embargo, los precios nacionales del tungsteno aumentaron rápidamente en el cuarto trimestre, lo que llevó a una ampliación significativa de la brecha de precios con los mercados extranjeros. Esto resultó en márgenes de exportación negativos para algunos productos, frenando el entusiasmo exportador de los exportadores nacionales. Mientras tanto, la disposición de las empresas terminales extranjeras a comprar productos de tungsteno a precios elevados disminuyó. El volumen total de exportación de productos nacionales de tungsteno en el cuarto trimestre fue de aproximadamente 3.559 toneladas, una disminución del 24,2 % mensual y del 34,8 % interanual.

Destinos de Exportación

En 2025, los productos de tungsteno de China se exportaron principalmente a Japón, la Unión Europea, Estados Unidos y otros países y regiones. Entre ellos, las exportaciones a Japón alcanzaron las 3.879 toneladas (en cantidad de metal), una disminución del 13,3 % interanual, representando aproximadamente el 28 % de las exportaciones totales de productos de tungsteno de China, ocupando el primer lugar.

El 6 de enero de 2026, el Ministerio de Comercio emitió el Anuncio sobre el Fortalecimiento del Control de Exportaciones de Bienes de Doble Uso hacia Japón, estableciendo que: se prohíbe la exportación de todos los bienes de doble uso a usuarios militares japoneses para fines militares, así como para otros fines de usuario final que contribuyan a mejorar las capacidades militares de Japón. Cualquier organización o individuo en cualquier país o región que transfiera o proporcione bienes de doble uso originarios de la República Popular China a organizaciones o individuos en Japón en violación de las disposiciones anteriores será responsable legalmente. Se prevé que el volumen posterior de exportación de productos relacionados con el tungsteno a Japón muestre una tendencia a la baja.

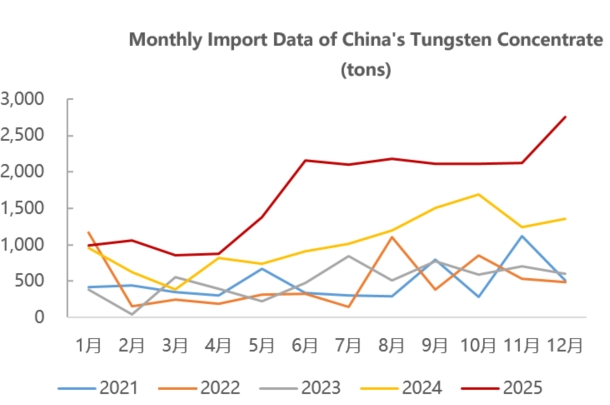

Mercado de Importación: Impulsado por Recursos, las Importaciones Nacionales de Mineral de Tungsteno Crecieron Significativamente en 2025

Concentrados de Mineral de Tungsteno

El volumen anual de importación alcanzó 20.676,0 toneladas, aumentando un 66,9% interanual; el volumen de importación en diciembre fue de 2.750,0 toneladas, con un aumento del 29,9% mensual y del 102,6% interanual.

En 2025, las importaciones chinas de mineral de tungsteno provinieron principalmente de Kazajistán, Myanmar, Corea del Norte y otros países y regiones. Entre ellos, Kazajistán se consolidó como el mayor proveedor de concentrados de mineral de tungsteno de China, con importaciones que totalizaron aproximadamente 6.899 toneladas en 2025, representando el 33% del total de importaciones chinas de concentrados de mineral de tungsteno.

Con base en los datos de valor y volumen de importación, SMM estima que el precio unitario de importación del mineral de tungsteno de Kazajistán en diciembre fue de aproximadamente 34.000 dólares estadounidenses por tonelada (equivalente a 310.000 yuanes por tonelada estándar), mientras que el precio promedio mensual del concentrado de wolframita al 65% en el mercado doméstico en diciembre fue de alrededor de 400.000 yuanes por tonelada estándar, lo que indica que el mineral de tungsteno kazajo aún mantiene una alta ventaja de costos.

Según se informa, la mina de tungsteno Bakuta en Kazajistán tiene recursos minerales de 1.104 millones de toneladas, con una ley promedio de 0,211% de WO₃, equivalente a 233,2 mil toneladas de contenido metálico de trióxido de tungsteno. Los recursos controlados probados ascienden a 985 millones de toneladas, con una ley promedio de 0,209% de WO₃. La mina entró en producción en julio de 2025, y actualmente toda su producción se envía a la provincia de Jiangxi, China, con una producción mensual de alrededor de 850-900 toneladas.

- Myanmar: El segundo mayor proveedor, con importaciones de 5.175 toneladas, que representan el 25%. El mineral importado es principalmente mineral asociado de tungsteno-estaño de baja ley (20%-30%), que requiere complejos procesos de pretratamiento.

- Corea del Norte: Las importaciones alcanzaron 3.349 toneladas, representando el 16,6% del total de importaciones. Los concentrados de mineral de tungsteno importados se envían principalmente a cuatro provincias: Jiangxi, Yunnan, Liaoning y Fujian.

Importación y Exportación de Herramientas de Corte de Carburo Cementado e Inserciones para Maquinaria de Trabajo de Metales

En 2025, el volumen anual de exportación de herramientas de corte de carburo cementado e inserciones para maquinaria de trabajo de metales fue de 3.441,3 toneladas, con una disminución de solo el 1,5% interanual. El volumen anual de importación fue de 1.346,2 toneladas, un aumento interanual del 6,8%.

En el cuarto trimestre de 2025, la ampliación de la brecha de precios de los productos de tungsteno entre los mercados nacional e internacional provocó una disminución de los beneficios de exportación de productos nacionales como el carburo cementado, abriendo la ventana de importación. Algunas empresas downstream optaron por complementar con productos de carburo cementado del exterior, lo que resultó en un crecimiento de las importaciones de carburo cementado y otros productos en el cuarto trimestre.

No obstante, la demanda nacional de algunos productos de gama alta, como herramientas de corte y carburo cementado, aún depende de las importaciones. Desde la perspectiva del mercado de exportación, bajo el impacto de los aranceles comerciales internacionales, el volumen de exportación de carburo cementado y herramientas de corte nacionales se mantuvo relativamente estable en 2025. Sumado a la situación de oferta ajustada de materias primas de tungsteno en el extranjero, se espera que el potencial de exportación de carburo cementado y otros productos continúe creciendo en el futuro.

En general, en el contexto dual de la reestructuración del panorama de suministro global de recursos de tungsteno y los juegos geopolíticos entre grandes potencias, el mercado de importación y exportación de productos de tungsteno de China evolucionará hacia características de "importaciones basadas en recursos y estructura de exportación orientada a la gama alta".

En el lado de las importaciones, limitado por el control de cuotas de minería de mineral de tungsteno nacional y la oferta ajustada a largo plazo, junto con la demanda resiliente en áreas de gama alta como la fotovoltaica y la aeroespacial, las importaciones chinas de productos basados en recursos, como los concentrados de mineral de tungsteno, se mantendrán en niveles altos en el futuro. Mientras tanto, muchos países de Europa y Estados Unidos han catalogado al tungsteno como un recurso de reserva estratégica, inaugurando un período de competencia por los derechos de recursos en la prospección y minería de mineral de tungsteno en el extranjero.

Recientemente, varias minas de tungsteno en Asia Central han logrado nuevos avances, como los yacimientos de North Katpar y Upper Kailakht en Kazajistán, y el proyecto K-Tungsten en Uzbekistán (con reservas de 106.700 toneladas de WO₃, programado para comenzar producción en 2028). Al mismo tiempo, mientras Uzbekistán acelera la construcción de capacidad de procesamiento local mediante la revisión de regulaciones mineras y la construcción de un complejo de metales tecnológicos, las minas de tungsteno en Asia Central podrían convertirse en una importante región proveedora de mineral de tungsteno en el futuro. Posteriormente, se debe prestar atención a la construcción y puesta en marcha de nuevas minas en Asia Central.

En el ámbito de las exportaciones, en un contexto donde los productos de tungsteno están sujetos a la gestión de licencias de exportación para artículos de doble uso y el precio FOB nacional del APT ha aumentado más de un 200% respecto a inicios de 2025 (alcanzando 1.200-1.260 dólares estadounidenses por tonelada-unidad en enero de 2026), la escala de exportación de materias primas tradicionales de tungsteno y productos de gama media-baja seguirá viéndose limitada tanto por controles políticos como por una menor competitividad de precios.

No obstante, categorías de alto valor añadido, como los filamentos de tungsteno para fotovoltaica y las herramientas de corte de carburo cementado de alta gama, aprovechando la ventaja de capacidad productiva global de China del 80%-90% y las barreras técnicas en el procesamiento avanzado, mantendrán su resiliencia exportadora. Además, las empresas expandirán aún más los mercados a lo largo de la Iniciativa de la Franja y la Ruta y en mercados emergentes para compensar las fluctuaciones de la demanda en los mercados europeo y estadounidense causadas por estrategias de diversificación de la cadena de suministro.

En general, las limitaciones a la explotación de recursos de mineral de tungsteno en el país conducirán inevitablemente a una mayor explotación y utilización de estos recursos en el extranjero. Mientras tanto, el mercado de importación y exportación de productos de tungsteno de China se centrará en la lógica principal de "importación estable de recursos para garantizar la seguridad y exportaciones de alta gama para construir barreras", buscará un equilibrio dinámico ante los juegos de poder y la reestructuración de las cadenas de suministro, fortalecerá las barreras técnicas de gama alta y gradualmente construirá un sistema industrial con mayor coordinación interna y externa y capacidad de resistencia ante riesgos.