Materias primas de aluminio reciclado: Los precios de la chatarra de aluminio fluctuaron en niveles altos esta semana. Al 4 de septiembre, el precio SMM A00 cerró en 20,610 yuanes/tonelada, con una disminución semanal de 120 yuanes. La oferta de chatarra de aluminio se mantuvo ajustada, especialmente la chatarra triturada de aluminio, que es particularmente escasa, manteniendo los precios firmes en un rango principal de 17,200-17,700 yuanes/tonelada. Los precios de UBC empacado se ajustaron según los movimientos del aluminio, oscilando alrededor de 15,500-16,000 yuanes/tonelada con fluctuaciones semanales de aproximadamente 100 yuanes. Las disparidades regionales fueron evidentes: Shanghái, Jiangsu, Shandong y Henan siguieron de cerca los movimientos de los precios del aluminio con ajustes de 50-100 yuanes, mientras que Jiangxi, Hubei, Foshan y Anhui se mantuvieron estables semanalmente. Los recientes ajustes bruscos de precios en algunas regiones se debieron a la implementación de políticas no confirmadas, exacerbando la escasez de oferta y obligando a las empresas de utilización de chatarra a aumentar los precios de adquisición de materias primas para mantener la producción.

La próxima semana, se espera que los precios de la chatarra de aluminio se mantengan en niveles altos ante una intensificación de la lucha entre la oferta y la demanda. Desde una perspectiva macro, las continuas medidas nacionales contra las devoluciones ilegales de impuestos impactarán profundamente en los costos de producción del aluminio secundario. Aunque las cotizaciones actuales de adquisición de las empresas de utilización de chatarra no reflejan los efectos reales de las políticas durante este período de transición, la incertidumbre en la industria sigue aumentando. A largo plazo, las empresas downstream podrían negociar aún más a la baja los precios de compra para compensar posibles aumentos en los costos fiscales, manteniendo riesgos a la baja para los precios de la chatarra. Sin embargo, la oferta ajustada, especialmente para la chatarra triturada de aluminio, mantendrá el poder de fijación de precios de los proveedores a corto plazo. SMM pronostica que la chatarra triturada de aluminio (precio de agua) se negociará dentro de 17,200-17,700 yuanes/tonelada, mientras que los precios de UBC empacado se mantendrán en 15,500-16,000 yuanes/tonelada respaldados por la demanda rígida. Los participantes del mercado deben monitorear de cerca el progreso de implementación de las políticas fiscales y la recuperación real de la demanda en la temporada alta de septiembre, ya que las tendencias de precios dependerán de la interacción entre la transmisión de costos y las restricciones de oferta.

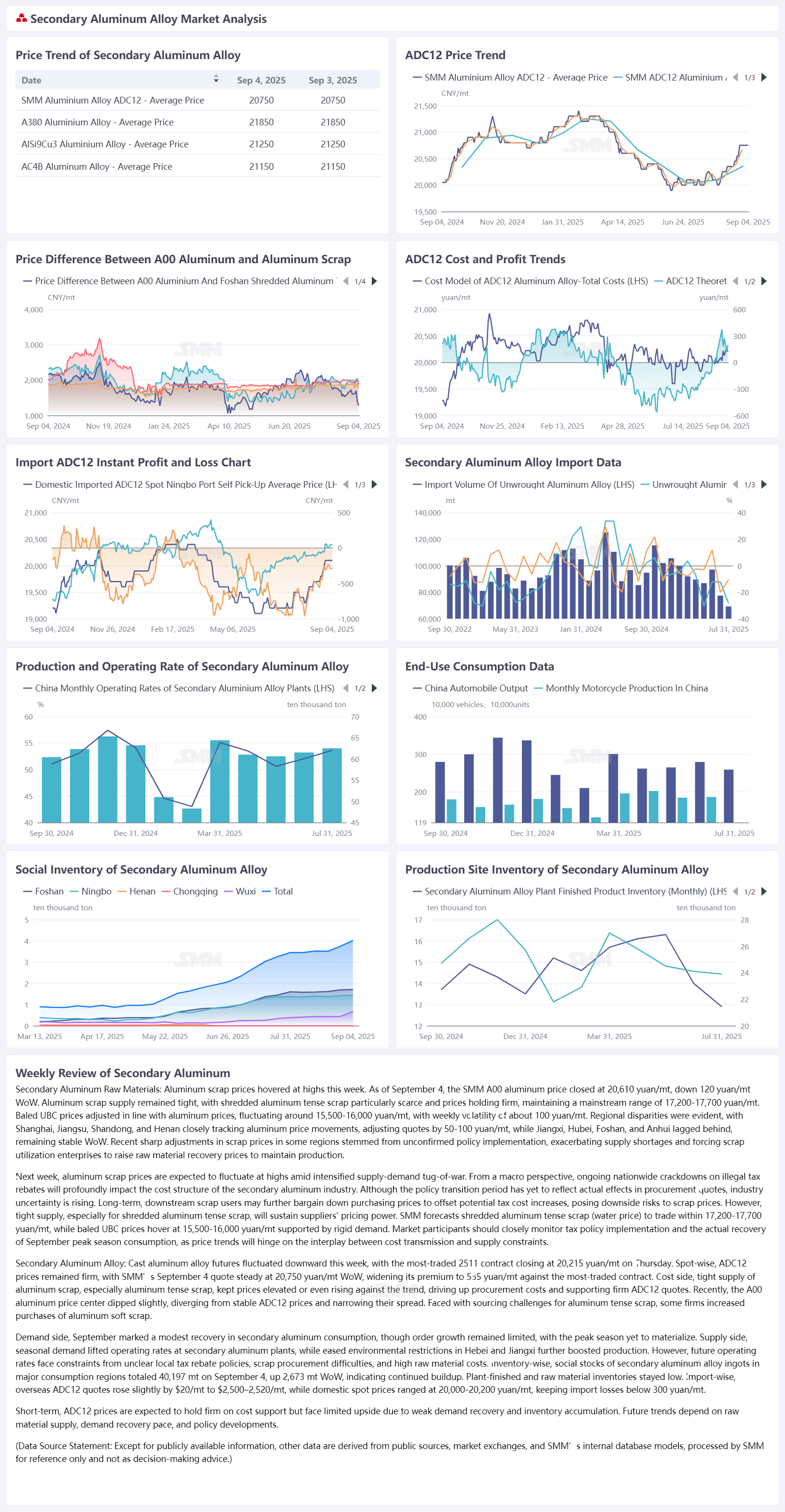

Aleación de aluminio secundario: Esta semana, los futuros de aleación de aluminio fundido fluctuaron a la baja, con el contrato más negociado 2511 cerrando a 20,215 yuanes/tonelada el jueves. En el mercado spot, los precios del ADC12 se mantuvieron firmes, con la cotización del SMM del 4 de septiembre estable en 20,750 yuanes/tonelada semanal, ampliando su prima a 535 yuanes/tonelada frente al contrato más negociado. En cuanto a costos, la escasa oferta de chatarra de aluminio, especialmente la chatarra tensa de aluminio, mantuvo los precios elevados o incluso al alza contra la tendencia, incrementando los costos de adquisición y sosteniendo las cotizaciones firmes del ADC12. Recientemente, el centro de precios del aluminio A00 bajó ligeramente, divergiendo de la estabilidad del ADC12 y reduciendo su diferencial de precio. Ante los desafíos de adquisición de chatarra tensa de aluminio, algunas empresas aumentaron las compras de chatarra blanda de aluminio. En la demanda, septiembre mostró una recuperación limitada en el consumo de aluminio secundario, con un crecimiento de pedidos insuficiente para cumplir las expectativas de temporada alta. En la oferta, la demanda estacional elevó las tasas operativas en plantas de aluminio secundario, mientras que la relajación de restricciones ambientales en Hebei y Jiangxi impulsó aún más la producción. Sin embargo, las futuras tasas operativas enfrentan limitaciones por políticas locales poco claras de reembolso de impuestos, dificultades en la adquisición de chatarra y altos costos de materias primas. En inventarios, las existencias sociales de lingotes de aleación de aluminio secundario en las principales áreas de consumo totalizaron 40,197 toneladas el 4 de septiembre, un aumento de 2,673 toneladas semanal, manteniéndose en fase de acumulación, mientras que los stocks de productos terminados y materias primas en plantas se mantuvieron bajos. En importaciones, las cotizaciones del ADC12 en el extranjero subieron ligeramente 20 dólares/tonelada a 2,500–2,520 dólares/tonelada esta semana, con precios spot domésticos en 20,000–20,200 yuanes/tonelada, manteniendo pérdidas por importación por debajo de 300 yuanes/tonelada. A corto plazo, se espera que los precios del ADC12 se mantengan en niveles altos con soporte de costos, pero la limitada recuperación de la demanda y la acumulación de inventarios restringen el potencial alcista. Las tendencias futuras requerirán un seguimiento cercano de la oferta de materias primas, el ritmo de recuperación de la demanda y los desarrollos políticos.