El 30 de julio, hora local, la Casa Blanca de EE. UU. anunció que el presidente Trump firmó una proclamación que impone aranceles a varias categorías de productos de cobre importados. La proclamación indicó que, a partir del 1 de agosto, se aplicaría universalmente un arancel del 50% a los productos de cobre semielaborados importados (como tubos de cobre, alambres de cobre, tochos de cobre, placas de cobre y tubos de cobre) y derivados intensivos en cobre (como accesorios de tubería, cables, conectores y componentes eléctricos). La Casa Blanca aclaró que los materiales de entrada de cobre (incluyendo mineral de cobre, concentrados, mata de cobre, cátodos de cobre y ánodos de cobre) y el desecho de cobre no están sujetos a la "Sección 232" ni a aranceles recíprocos. Según la Sección 232 de la Ley de Expansión Comercial de EE. UU. de 1962, el presidente tiene la autoridad de imponer aranceles o establecer cuotas a las importaciones basándose en consideraciones de "seguridad nacional". Posteriormente, el diferencial de precios LC se redujo rápidamente. El 11 de agosto, la mayor probabilidad de un recorte de tasas de la Fed debilitó el dólar, impulsando los activos de riesgo y los metales preciosos, con los precios del cobre continuando su alza y superando los 79,000 yuanes por tonelada. Tras retroceder parcialmente, los precios se estabilizaron alrededor de 78,500 yuanes por tonelada. El 22 de agosto, las acciones A subieron, con el Índice Compuesto de Shanghái superando los 3,800 puntos, alcanzando un máximo en 10 años. Para el 25 de agosto, las expectativas de un recorte de tasas de la Fed se reforzaron aún más, impulsando los activos de riesgo. Con sucesivos desarrollos macroeconómicos positivos tanto a nivel nacional como internacional, los precios del cobre volvieron a dispararse, acercándose al umbral de 80,000 yuanes por tonelada. En agosto, los fundamentos del cobre estuvieron en temporada baja de consumo, agravados por los altos precios, lo que resultó en una demanda mediocre en general. El 31 de agosto, según el "Aviso sobre la Normalización de las Políticas de Promoción de Inversiones" (N.° 770, 2025) emitido conjuntamente por cuatro ministerios, incluida la Comisión Nacional de Desarrollo y Reforma, se requirió que los gobiernos locales regularan las políticas de promoción de inversiones, con contratos no conformes firmados después de mayo de 2024 que debían terminarse antes del 31 de agosto de 2025. Los cambios de política en el sector de materiales reciclados se filtraron gradualmente en la cadena de suministro, sentando las bases para precios más altos del cobre en el futuro.

Analizando estrategias de mercado para posicionarse e impulsar los precios del cobre en septiembre

Frente macroeconómico:

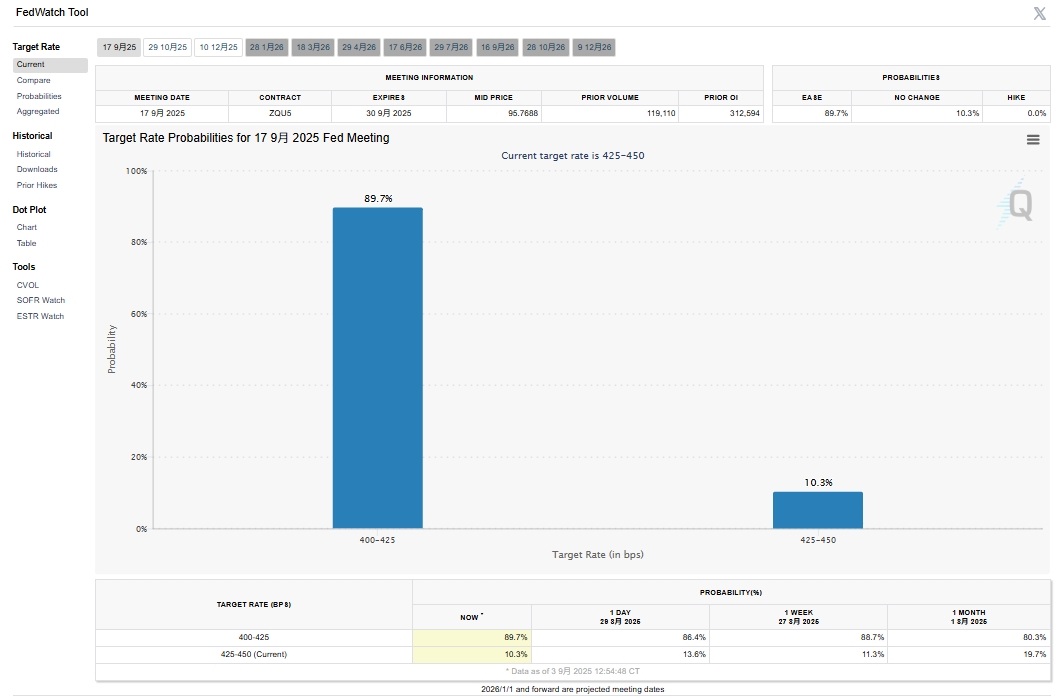

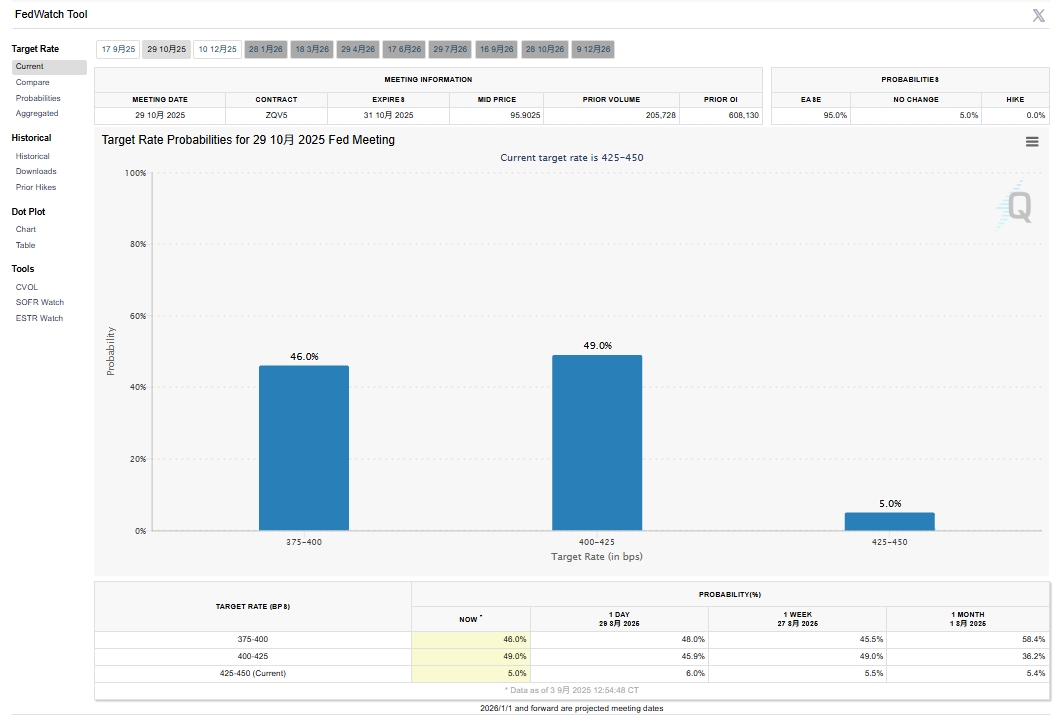

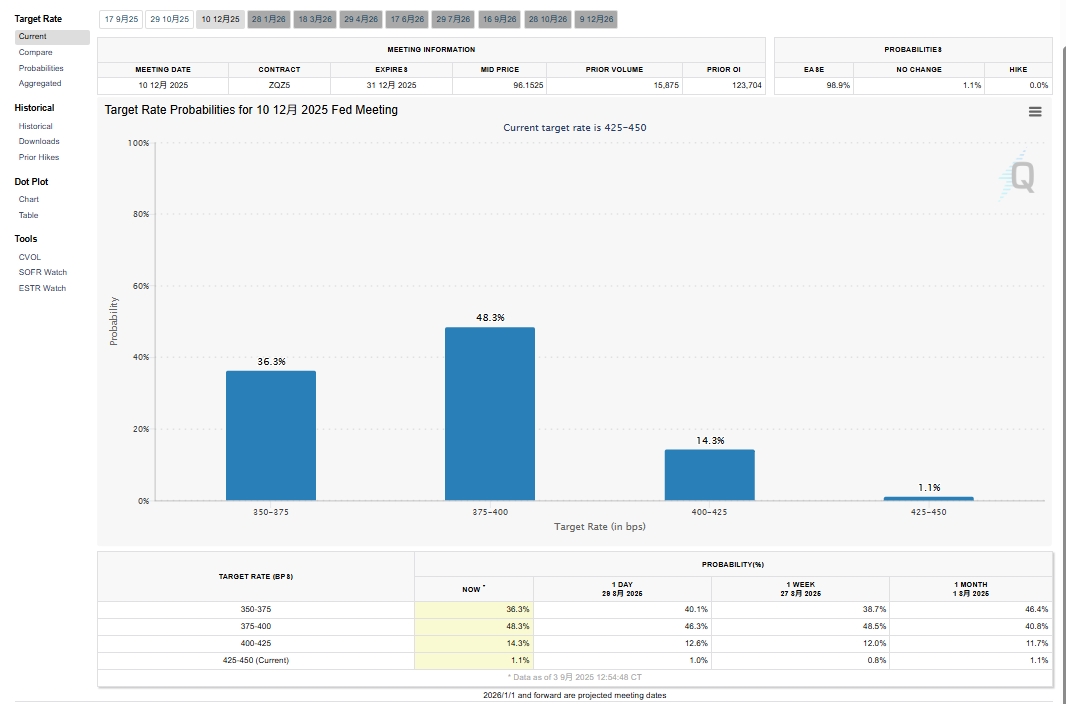

Fuente de datos: CME FedWatch Tool

Las expectativas de un recorte de tasas de la Fed en septiembre se fortalecieron. Según los últimos datos de CME FedWatch, la probabilidad de un recorte de 25 pb en septiembre alcanzó el 89,7%, seguida de un 46% de posibilidades de otro recorte de 25 pb en octubre y un 36,8% en diciembre. Las apuestas del mercado a un recorte de tasas en septiembre fueron las más fuertes, beneficiando a los metales preciosos y los activos de riesgo. El oro alcanzó nuevos máximos, mientras que el cobre siguió la subida, superando la marca de 80.000 yuanes/t durante la sesión nocturna del 2 de septiembre y alcanzando los 80.700 yuanes/t el 3 de septiembre. El cobre en la LME alcanzó un máximo de 10.038 dólares/t, mientras que la pérdida por arbitraje de importación de cobre en SHFE se amplió de un rango de 100-200 yuanes/t a 300-400 yuanes/t. Aunque el ánimo se debilitó después de que los precios del cobre superaran los 80.000 yuanes/t, ¿por qué el mercado mantuvo la confianza en posicionarse para precios más altos en septiembre y más allá? Además de los vientos macroeconómicos favorables, los fundamentales también jugaron un papel.

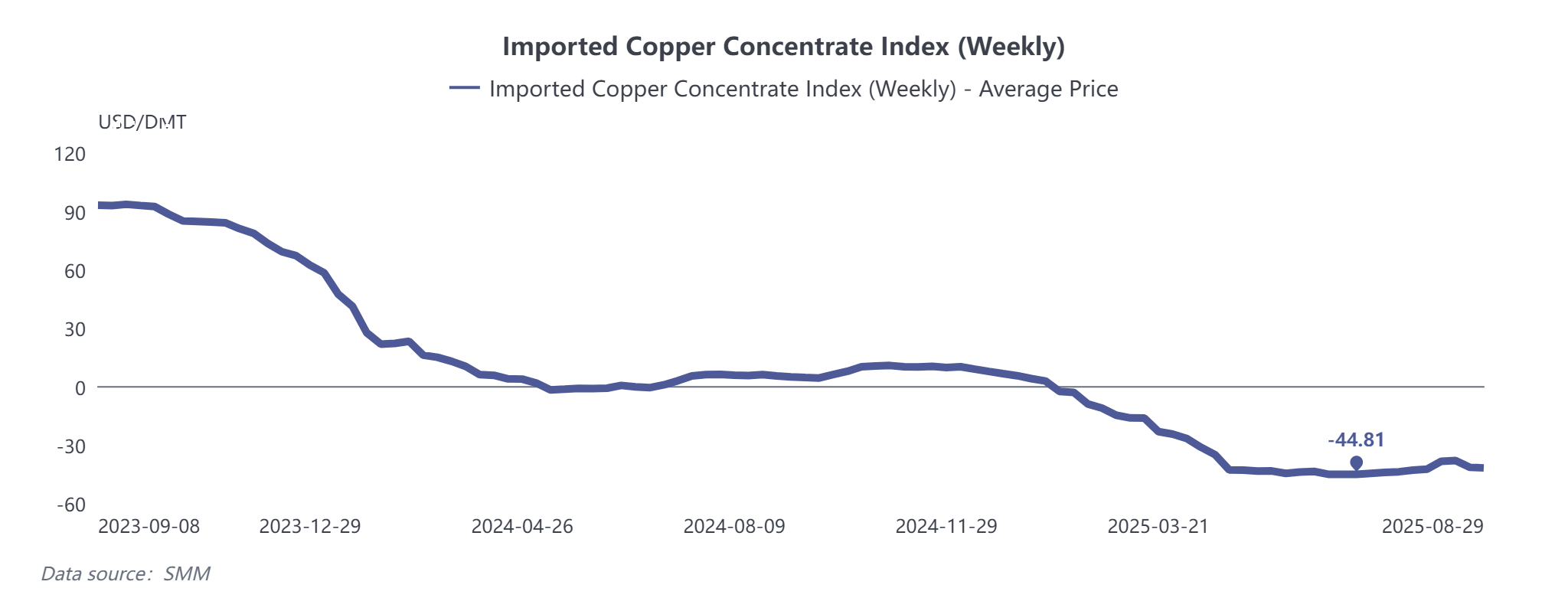

Concentrados de cobre: El equilibrio ajustado persistió. Aunque los TC se recuperaron brevemente debido a la liquidación de inventarios de Grasberg, volvieron a caer más de 40 dólares/tmh después de que finalizó la liquidación y se fijó el precio de licitación de BHP, con riesgos adicionales a la baja.

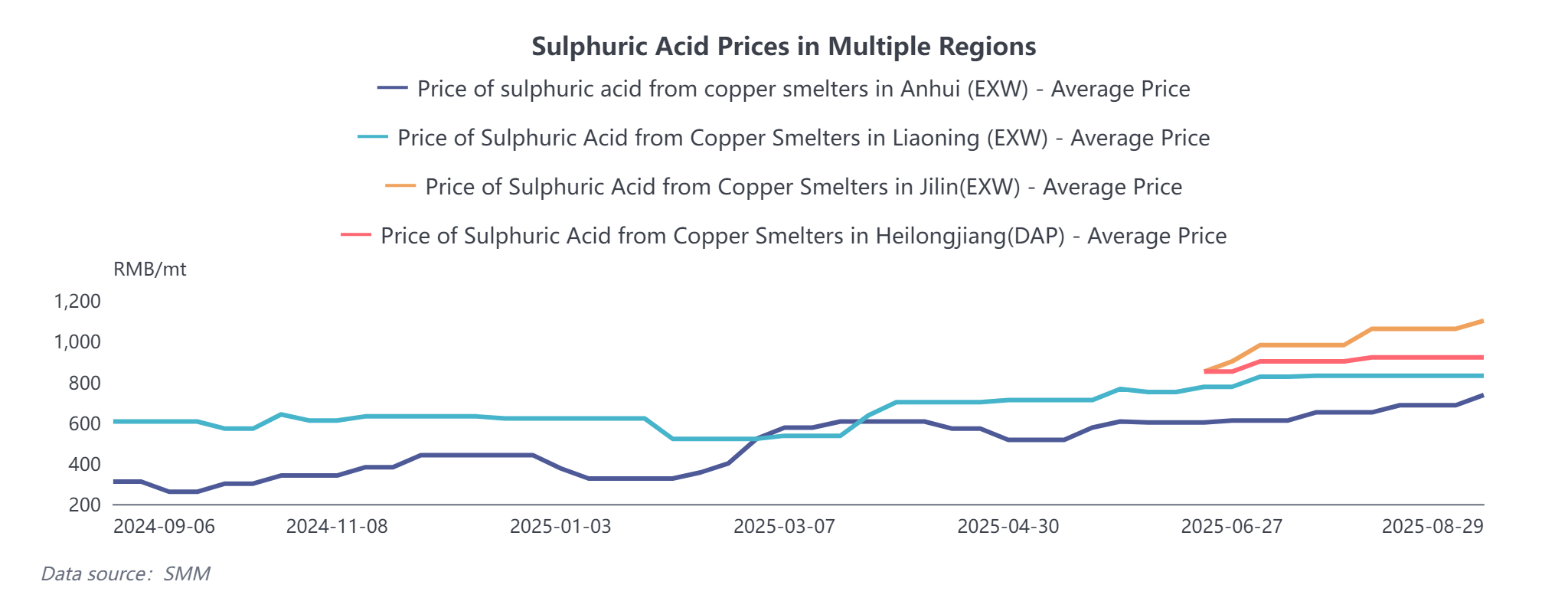

Ácido sulfúrico: El aumento de los precios del azufre impulsó los precios del ácido de fundición, manteniendo los ingresos por subproductos de las fundiciones relativamente saludables y compensando algunas pérdidas de fundición.

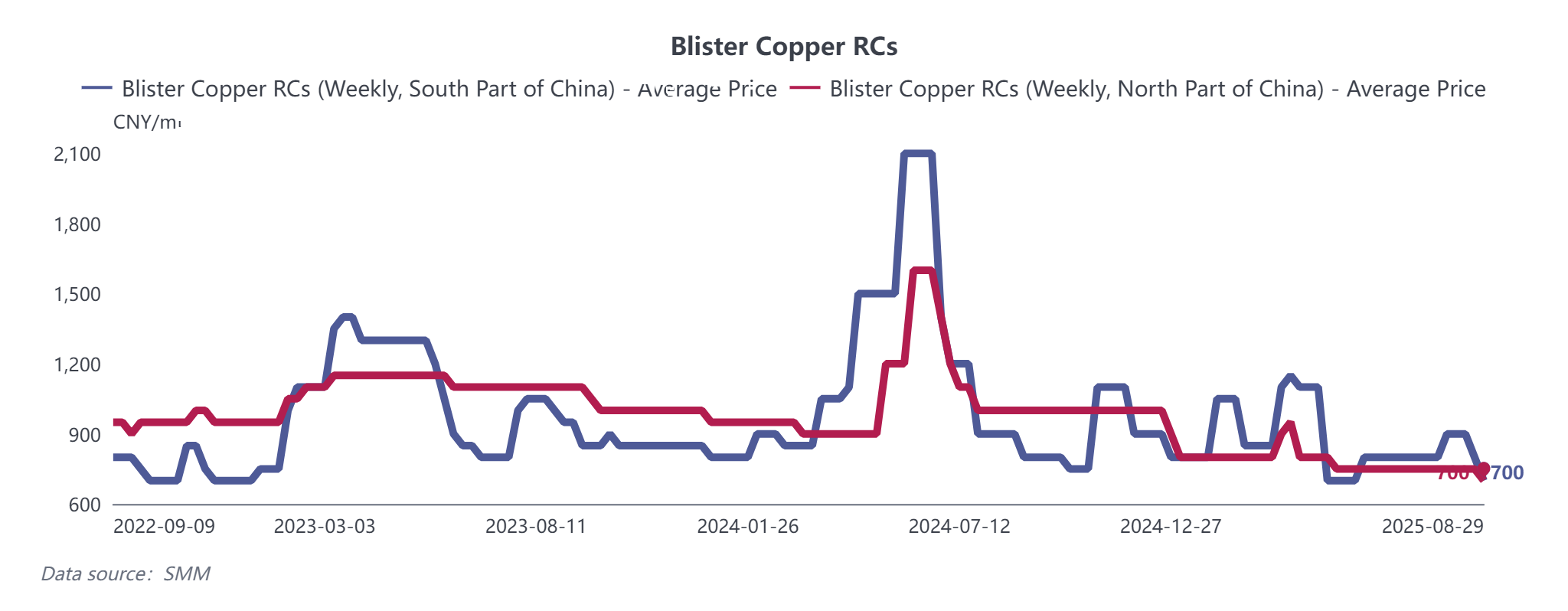

Ánodo de cobre: Afectado por la política No. 770 mencionada anteriormente, el ánodo de cobre derivado de chatarra y el cátodo de cobre enfrentaron interrupciones. Al 29 de agosto, los RC semanales de cobre ampolloso de SMM en el sur de China cayeron 100 yuanes/t en comparación con la semana anterior, mientras que en el norte de China los RC bajaron 50 yuanes/t. Las tarifas de procesamiento de placas de ánodo domésticas también disminuyeron 100 yuanes/t. Aunque la mayoría de los contratos a largo plazo en septiembre pueden entregarse con normalidad, el cobre ánodo derivado de chatarra seguirá sintiendo los impactos de la política.

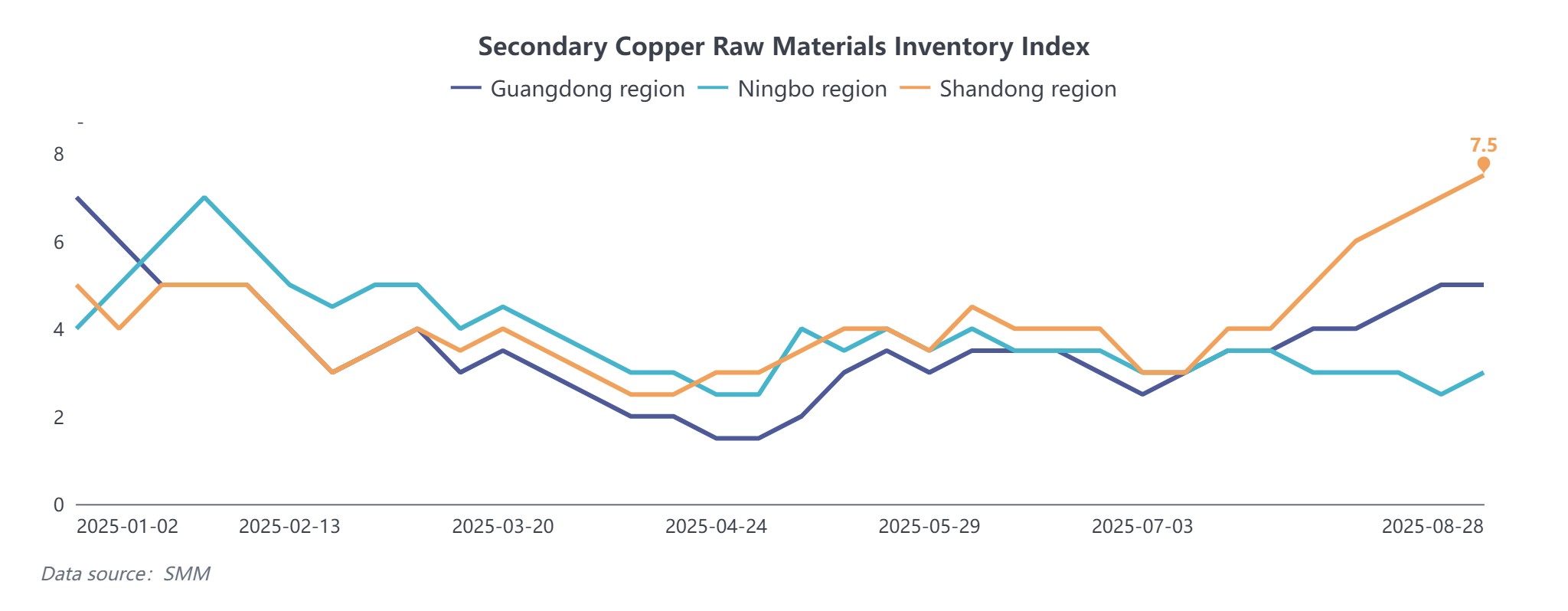

Cobre secundario: Los ajustes de política, incluidos los retrocesos en la promoción de inversiones y la facturación inversa, aumentaron los costos para los productores de cobre secundario, siendo Jiangxi el más afectado. Las tasas de operación de las barras de cobre secundario continuaron disminuyendo, mientras que los proveedores, anticipando precios más altos, acumularon inventarios. El coeficiente de inventario social de materias primas de cobre reciclado de SMM mostró un aumento reciente. Debido a los aranceles, gran parte del cobre secundario importado se canaliza a través de Japón, Malasia y Tailandia. Las importaciones acumuladas de cobre secundario de enero a julio de 2025 no disminuyeron significativamente, pero la creciente demanda de fundición mantendrá el mercado ajustado.

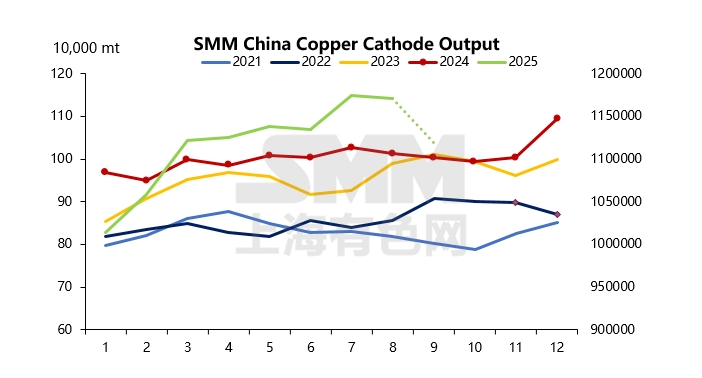

Cátodo de cobre: Los factores anteriores apuntan a un suministro más ajustado de materia prima para fundición. Al entrar en septiembre, además del mantenimiento programado, algunas fundidoras podrían reducir la producción debido a la escasez de chatarra de cobre, disminuyendo la oferta en Jiangxi y el norte de China. Con el inicio de la temporada alta tradicional de septiembre a octubre, se espera que el consumo mejore, aunque la demanda de los usuarios finales varía: energía > transporte > electrodomésticos > bienes raíces. Muchos participantes del mercado consideran los suplementos de importación, con cobre importado llegando a mediados o finales de agosto tras la apertura de la ventana de arbitraje. Sin embargo, los datos de importación muestran que más del 60% de los envíos son cobre EQ. Según datos de SMM, se espera que la producción china de cátodo de cobre en septiembre caiga en 52,500 toneladas (un 4.48% menos que el mes anterior). Incluso con suplementos de importación, la oferta entregable podría disminuir, lo que podría llevar a una estructura BACK más amplia antes de la fecha de entrega en septiembre.

Considerando estos factores, los precios del cobre aún tienen margen para subir en medio de narrativas macro y de oferta, ya que se espera que el consumo entre en la temporada alta. Sin embargo, una vez que los precios superen los 80,000 yuanes por tonelada, los nuevos pedidos aguas abajo y la velocidad de recogida de carga podrían enfrentar mayor presión. Se anticipa resistencia si los precios superan los 81,000 yuanes por tonelada.