Nota del editor: Impulsados por múltiples factores, como la disminución del crecimiento de la producción mundial de minas de cobre, la reducción de la oferta de concentrados de cobre y las crecientes expectativas de reducción de la producción en las fundiciones, junto con el crecimiento sostenido de la demanda de cobre en sectores como los vehículos eléctricos de nueva energía (NEV) y las inversiones en redes eléctricas, lo que destaca la resistencia de la demanda, así como las preocupaciones del mercado provocadas por los aumentos de aranceles propuestos por Estados Unidos sobre el cobre importado, que han llevado al almacenamiento, y los conflictos geopolíticos exacerbados en la República Democrática del Congo (RDC), los precios del cobre finalmente cerraron la primera mitad del año con ganancias. El cobre en la LME registró un aumento del 12,66 % en su línea semestral, mientras que el cobre en la SHFE subió un 8,22 %, y el cátodo de cobre SMM #1 registró un aumento acumulado del 8,4 % en la primera mitad del año. Ahora, a medida que avanza la segunda mitad del año, si estos factores que impulsaron los precios del cobre en la primera mitad seguirán desempeñando un papel se ha convertido en un punto focal de la atención del mercado. Si los precios del cobre pueden mantener el impulso alcista de la primera mitad del año, aún está por verse con el tiempo.

》Haga clic para ver el panel de datos de futuros de SMM

Mercado spot

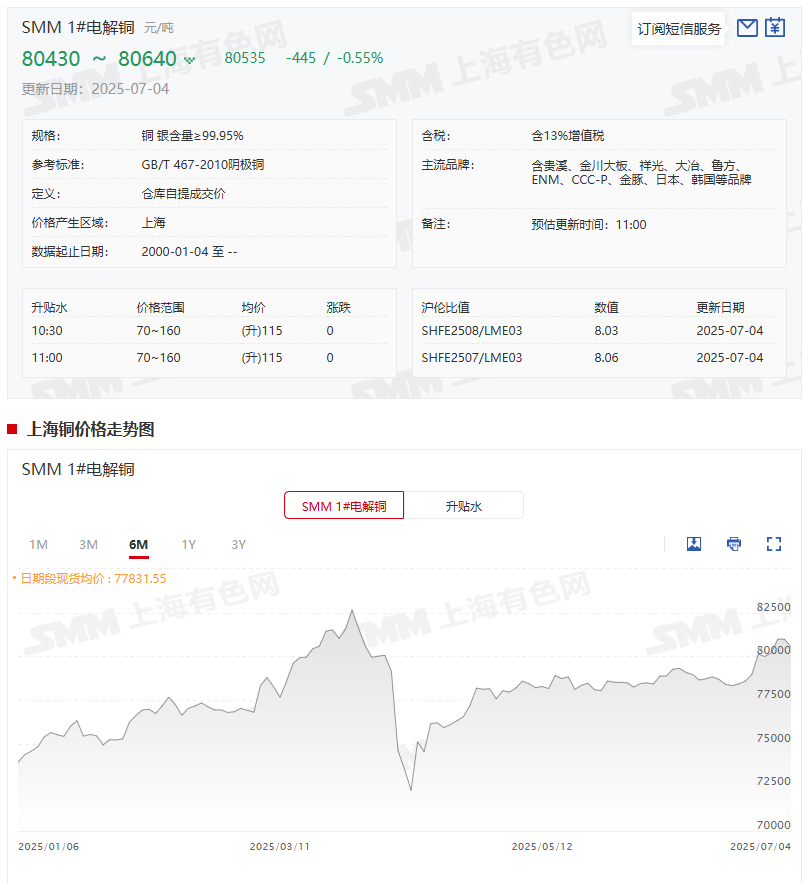

Los precios spot del cátodo de cobre subieron un 4 % interanual en la primera mitad del año

》Haga clic para ver los precios spot del cobre metálico de SMM

》Suscríbase para ver las tendencias históricas de los precios spot del cobre metálico de SMM

Respecto a los precios spot:Según las cotizaciones de SMM, el precio medio diario del cátodo de cobre SMM #1 en la primera mitad del año fue de 77.657,65 yuanes/tonelada, en comparación con los 74.552,86 yuanes/tonelada en la primera mitad de 2024, lo que representa un aumento de 3.104,79 yuanes/tonelada o un 4 %. Desde que entró julio de 2025, los precios del cátodo de cobre SMM #1 han fluctuado, con el centro general de su precio medio subiendo ligeramente. El 4 de julio, el precio medio fue de 80.535 yuanes/tonelada, en comparación con los 79.990 yuanes/tonelada del 30 de junio, lo que representa un aumento de 545 yuanes/tonelada o un 0,68 %.

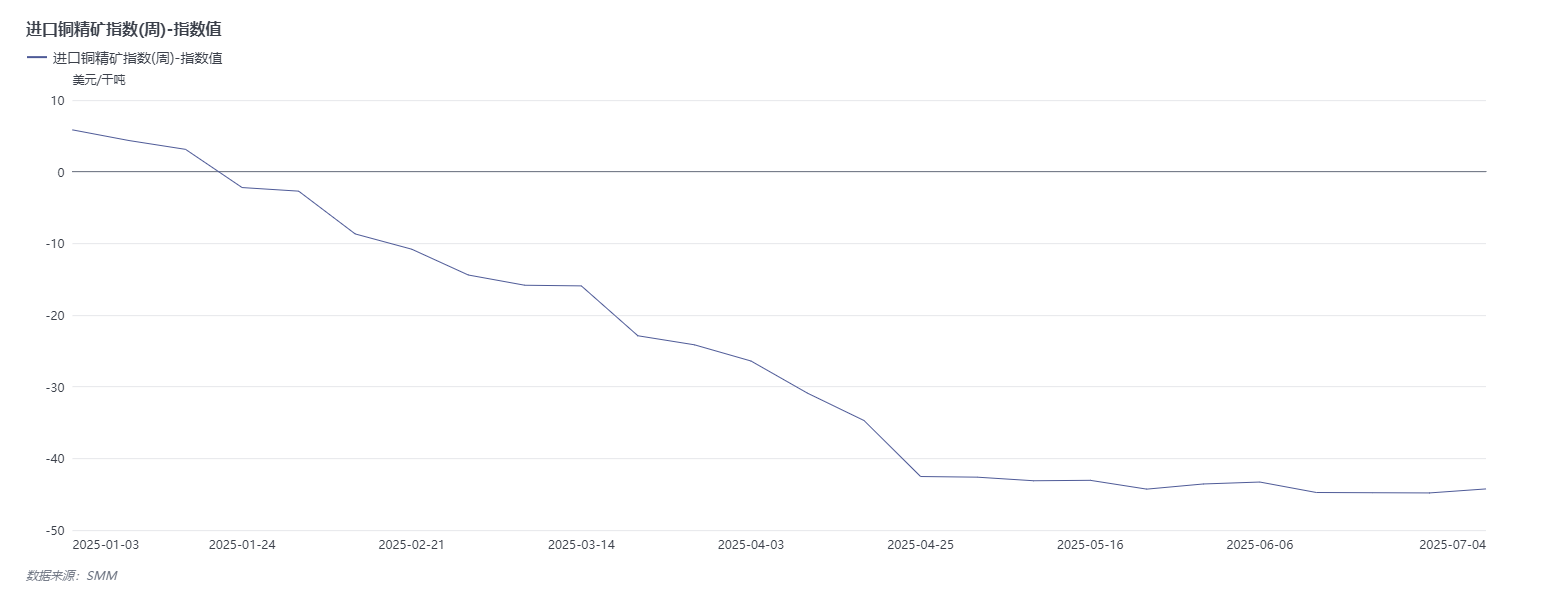

El Índice de Concentrado de Cobre Importado de SMM (semanal) mostró una tendencia general a la baja en la primera mitad del año

》Haga clic para ver la terminal de datos de la cadena industrial de metales de SMM

Mirando hacia atrás en la primera mitad del año, la tendencia del Índice de Concentrado de Cobre Importado de SMM (semanal) estuvo estrechamente relacionada con las preocupaciones del mercado sobre la escasez de la oferta de concentrado de cobre, mostrando una tendencia general a la baja. En la semana del 3 de enero, el índice se situó en 5,85 dólares/tonelada métrica seca (dmt); para la semana del 27 de junio, había bajado a -44,81 dólares/dmt, lo que representa una disminución acumulada de 50,66 dólares/dmt en medio año, lo que refleja visualmente la continua intensificación de la situación de escasez de la oferta de concentrado de cobre. Sin embargo, recientemente, el índice ha mostrado signos de estabilización y repunte. Al 4 de julio, el Índice de Concentrado de Cobre Importado de SMM (semanal) era de -44,25 dólares/dmt, un aumento de 0,56 dólares/dmt con respecto a la semana anterior.

Desde una perspectiva industrial, según las ideas anteriores de SMM, los resultados de las negociaciones de TC/RC entre Antofagasta y las fundiciones chinas para mediados de 2025 se finalizaron en 0,0 dólares/dmt y 0,0 dólares/libra.

La producción de cátodo de cobre en el primer semestre aumentó en 674.700 toneladas interanuales un 11,4 % interanual

Producción:A mitad de año de 2025, la producción nacional de cátodo de cobre ha alcanzado nuevos máximos. Según SMM, de enero a junio de 2025, la producción acumulada de cátodo de cobre aumentó en 674.700 toneladas, lo que representa un aumento del 11,40 %, mostrando una fuerte tendencia de crecimiento. Entonces, ¿por qué la producción nacional de cátodo de cobre registró un aumento tan explosivo en el primer semestre? Esto está estrechamente relacionado con la liberación de la capacidad nacional de fundición. Desde el segundo semestre de 2024, se han puesto en marcha nuevas fundiciones, y la mayor parte de la nueva capacidad entró en funcionamiento en el cuarto trimestre de 2024 y el primer trimestre de 2025. En el primer semestre de 2025, las tasas de utilización de la capacidad de estas empresas recién puestas en marcha continuaron aumentando, y algunas incluso alcanzaron la producción completa, lo que impulsó directamente el aumento constante de la producción nacional de cátodo de cobre.》Haga clic para más detalles

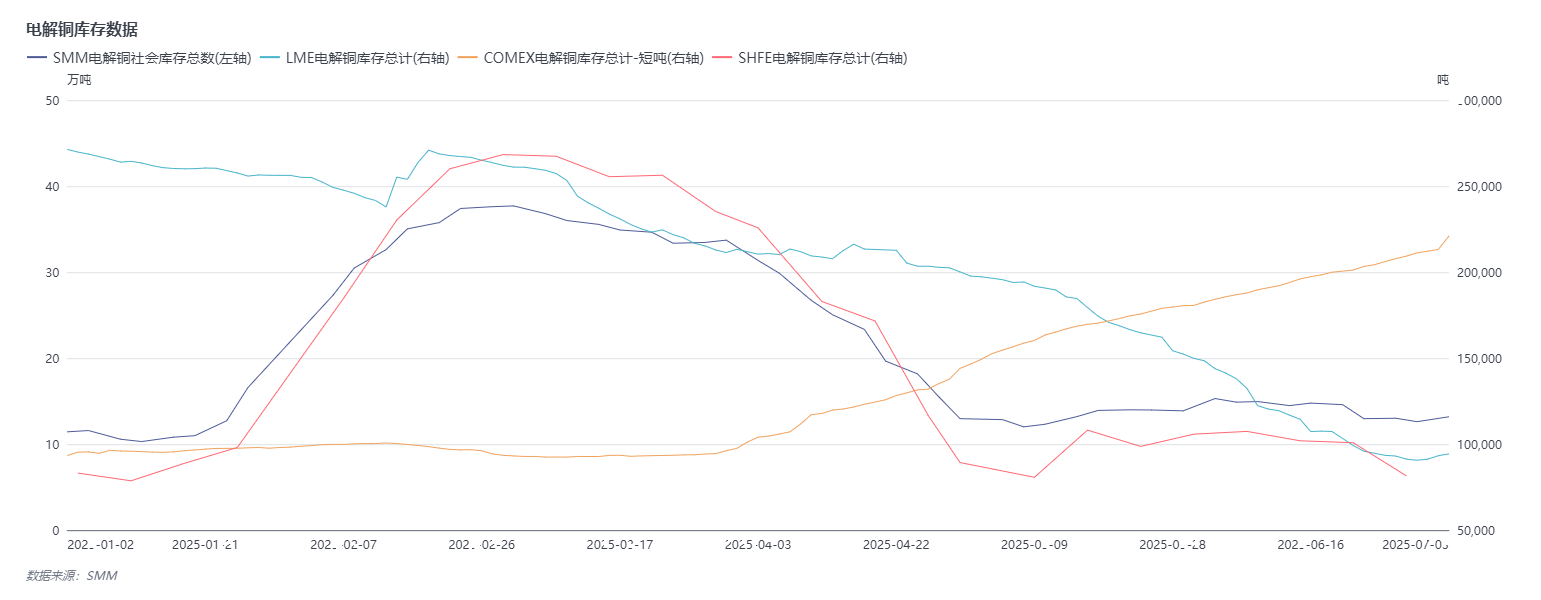

Las existencias de cobre en la LME cayeron casi un 70 %, mientras que las existencias de cobre en la COMEX aumentaron

》Haga clic para ver la base de datos de la cadena industrial de metales de SMM

Existencias:Según los datos de SMM sobre las existencias de cobre en las principales regiones del país, la tendencia de las existencias en el primer semestre de 2025 mostró ciertas fluctuaciones. Al entrar en 2025, al 2 de enero (jueves), las existencias de cobre en las principales regiones eran de 114.300 toneladas. Posteriormente, las existencias mostraron una tendencia al alza, alcanzando un máximo de 377.000 toneladas el 3 de marzo. Sin embargo, después de alcanzar este máximo, las existencias generales entraron en una fase de desalmacenamiento, cayendo a 126.100 toneladas al 30 de junio (lunes), lo que representa un aumento de 11.800 toneladas desde el inicio del año. Cabe destacar que las existencias actuales de cobre en las principales regiones se mantienen en torno a las 130.000 toneladas, lo que es significativamente menor en comparación con el nivel de aproximadamente 400.000 toneladas en el mismo período del año pasado. Este bajo nivel de existencias también refleja algunos cambios en la relación entre la oferta y la demanda en el mercado del cobre en el primer semestre.

Desde la perspectiva de los datos de las existencias de cobre en la LME, las existencias de cobre en la LME al 30 de junio eran de 90.625 toneladas, lo que representa una disminución de 180.725 toneladas desde las 271.350 toneladas del 2 de enero, lo que representa una disminución del 66,6 %.

En cuanto a los datos de las existencias de cobre en la COMEX: las existencias de cobre en la COMEX al 30 de junio eran de 211.209 toneladas cortas, lo que representa un aumento de 117.837 toneladas cortas desde las 93.372 toneladas cortas del 2 de enero, lo que representa un aumento del 126,2 %.

Perspectivas

►Frente macro

Nacional: El mercado tiene fuertes expectativas de condiciones macroeconómicas favorables, con atención a las señales de política que se darán a conocer en la próxima reunión importante. Política fiscal: En el segundo semestre, el enfoque de la política fiscal se centrará en acelerar la implementación de las políticas existentes y la introducción oportuna de políticas incrementales. Con la emisión concentrada de bonos especiales a largo plazo y bonos para fines específicos en el tercer trimestre, los gastos fiscales mantendrán su intensidad. Al mismo tiempo, se pueden emitir bonos especiales a largo plazo adicionales para apoyar aún más áreas clave, como el programa de actualización de equipos a gran escala y el canje de bienes de consumo, y la implementación de importantes estrategias nacionales y la construcción de capacidad de seguridad en áreas clave, al tiempo que se extienden las políticas de canje al sector de consumo de servicios. También se pueden establecer nuevos instrumentos financieros de política para guiar más capital privado hacia la construcción de infraestructuras, así como hacia sectores prioritarios como la tecnología, el comercio exterior y el consumo, lo que fortalecerá el crecimiento económico nacional. Política Monetaria: El mercado anticipa ampliamente nuevas reducciones en la Tasa de Préstamos Preferenciales (LPR, por sus siglas en inglés) y en el ratio de reservas obligatorias (RRR) en el segundo semestre. Política de Mercado de Capitales: Se espera que las reformas del mercado de capitales se profundicen aún más para atraer más fondos a mediano y largo plazo. Política de Consumo: El primer semestre vio esfuerzos significativos para estimular el consumo, mientras que las políticas del segundo semestre podrían enfocarse más en la innovación de escenarios en consumo cultural, turístico, deportivo y de salud, optimizando medidas como los reembolsos de impuestos para visitantes internacionales para mejorar la conveniencia, con el objetivo de liberar el potencial de consumo en múltiples dimensiones. Mientras tanto, los fondos fiscales podrían apoyar áreas de subsistencia como la natalidad, el empleo y el consumo de servicios, impulsando así la disposición al consumo a mediano y largo plazo de los residentes.

Desarrollos en el Exterior: Política de la Reserva Federal de EE. UU.: Los datos de nóminas no agrícolas de junio, más sólidos de lo esperado, prolongaron el período de espera y observación de la Fed, y los mercados casi han abandonado las apuestas a una rebaja de tipos en julio. Actualmente, la probabilidad de una rebaja de tipos en septiembre se estima en alrededor del 70%. Si la Fed reduce los tipos según lo previsto y las políticas estadounidenses respaldan efectivamente la economía, los precios del cobre encontrarán apoyo; sin embargo, una desaceleración económica global más pronunciada de lo anticipado frenaría la demanda de cobre. Política Arancelaria: El momento y la tasa de los aranceles de la Sección 232 de EE. UU. sobre las importaciones de cobre serán variables clave que afectarán las tendencias de los precios del cobre. Si se impone un arancel del 25% antes de septiembre, se espera que los inventarios de cobre en EE. UU. aumenten en el tercer trimestre mientras disminuyen en otras regiones. Tras su implementación, la demanda de almacenamiento en EE. UU. se aliviaría, lo que probablemente llevaría a una reducción de los inventarios en EE. UU. y a un aumento en otras regiones en el cuarto trimestre. Si el arancel se retrasa más de lo esperado, las importaciones estadounidenses podrían continuar hasta el cuarto trimestre, endureciendo aún más los mercados fuera de EE. UU. y apoyando los precios del cobre. Se debe tener precaución ante la posible volatilidad de las políticas arancelarias estadounidenses que perturben los precios del cobre.

Fundamentos

Lado de la Oferta: De cara al futuro, el suministro incremental global de concentrados de cobre seguirá siendo relativamente limitado, dependiendo principalmente de proyectos de expansión en minas de cobre existentes. Pocos proyectos de nuevas minas de cobre de clase mundial entrarán en funcionamiento, y sus contribuciones serán marginales, insuficientes para aliviar las presiones de suministro. Además, los proyectos de minas de cobre a gran escala y desarrollables se han vuelto cada vez más escasos a nivel mundial. Como resultado, la escasez de concentrados de cobre continúa intensificándose, y la situación de déficit a corto plazo es difícil de revertir. Dado que las preocupaciones del mercado sobre el suministro de concentrados de cobre no es probable que disipen a corto plazo, se espera que esto brinde un fuerte apoyo a los precios del cobre desde el lado de las materias primas. Actualmente, existe un problema de desequilibrio en la oferta de cátodos de cobre. EE. UU. importó demasiado cátodo de cobre en el primer semestre, y los inventarios en regiones no estadounidenses se encuentran en niveles bajos. Si esta situación persiste, apoyará los precios del cobre; si el problema de desequilibrio en la oferta se resuelve debido a factores como la implementación de aranceles, el margen de subida para los precios del cobre será limitado.

En el lado de la demanda, aunque la demanda de la red eléctrica puede seguir siendo fuerte, considerando la presión sobre las exportaciones de electrodomésticos por los aranceles y el impacto de factores como la "lucha contra la competencia desleal", y dado que se espera que el crecimiento del consumo global sea inferior a las proyecciones del año pasado, la demanda de cobre podría debilitarse marginalmente en el segundo semestre, lo que tendrá un cierto efecto inhibitorio sobre los precios del cobre.

Desde la perspectiva de los inventarios, los inventarios nacionales de cobre y los inventarios de cobre en la LME se encuentran en niveles bajos, brindando apoyo a los precios del cobre desde el lado de los inventarios bajos. Cabe destacar que los inventarios actuales de la LME se encuentran en niveles históricamente bajos, lo que los hace muy propensos al comportamiento de acaparamiento, lo que apoyará los precios del cobre. Sin embargo, con los cambios en las políticas arancelarias de EE. UU. y los ajustes en la relación oferta-demanda global, las situaciones de inventario podrían cambiar, afectando así los precios del cobre.

En resumen, el mercado tiene fuertes expectativas de un mayor apoyo de las políticas nacionales, lo que se espera que impulse macroeconómicamente los precios del cobre; si la Fed puede reducir los tipos según lo previsto, las preocupaciones del mercado sobre la independencia de la Fed, las negociaciones comerciales entre EE. UU. y varios países, y las incertidumbres sobre los aranceles estadounidenses podrían perturbar repetidamente los precios del cobre. En cuanto a los fundamentos, aunque existe la posibilidad de un debilitamiento marginal en el crecimiento de la demanda global de cobre en el segundo semestre, el apoyo a los precios del cobre por parte de la escasez del lado de la oferta es más fuerte, permitiendo que los precios del cobre aún reciban un apoyo fundamental relativamente fuerte en el segundo semestre.

Voces Institucionales

El 3 de julio (jueves), un informe publicado por UBS mostró que elevó sus previsiones de los precios del cobre para 2025 y 2026 en un 7% y un 4%, respectivamente, a $4,24 por libra y $4,68 por libra, revirtiendo su perspectiva de demanda anteriormente más cautelosa a medida que se ha disipado el impacto significativo de las incertidumbres arancelarias. Aunque las incertidumbres arancelarias podrían llevar a una reducción en la demanda de los usuarios finales, el escenario base de UBS pronostica que la demanda volverá a los niveles de tendencia en los próximos 12 meses. La recuperación de los mercados tradicionales de uso final, como Europa y EE. UU., apoyará los precios del cobre, con una demanda respaldada por factores a largo plazo como la reconstitución de existencias y la electrificación, la política fiscal alemana, la defensa y las industrias de IA. Apoyado por una dinámica favorable del lado de la oferta y factores de demanda a largo plazo, UBS mantiene una visión relativamente optimista sobre los precios del cobre.

Goldman Sachs espera que exista un riesgo al alza para los precios del cobre en la LME en agosto, con un precio pronosticado de $10,050/tonelada. Goldman Sachs ha elevado anteriormente su pronóstico para los precios del cobre en la LME en el segundo semestre de 2025 a un promedio de $9,890/tonelada, frente al anterior de $9,140/tonelada, y proyecta que los precios del cobre caerán a $9,700/tonelada para diciembre de este año. Se espera que los precios del cobre alcancen un máximo de $10,050/tonelada en 2025. El precio medio anual de 2026 se pronostica en $10,000/tonelada (revisado a la baja desde $10,170/tonelada anteriormente), con precios proyectados a alcanzar $10,350/tonelada para diciembre de 2026.

Commerzbank espera que los precios del cobre alcancen los $9,500/tonelada a finales de año.

El informe de investigación de CITIC Securities indica que los precios del cobre han fluctuado al alza recientemente, con opiniones divergentes del mercado sobre las tendencias de precios posteriores. Desde una perspectiva de materias primas, la guía de producción y la expansión del gasto de capital para las minas de cobre refinado en la parte superior de la cadena siguen siendo extremadamente limitadas, mientras que las tarifas TC/RC continúan cayendo abruptamente. El mercado global de cobre refinado mantiene un equilibrio generalmente ajustado. Además, el "crecimiento estable" de China y la economía de "aterrizaje suave" de EE. UU. sustentan los pisos de los precios del cobre. Los precios actuales del mercado son relativamente razonables, pero un impulso adicional al alza requiere un apoyo macroeconómico nacional más fuerte y la estabilización de las economías de ultramar, mientras la industria espera un nuevo ciclo. Se anticipa que las expectativas elevadas de inflación, las expectativas de rebaja de tipos y una ligera corrección a la baja en el índice del dólar estadounidense apoyen los precios del cobre para mantener su actual trayectoria ascendente. CITIC Securities mantiene su pronóstico de que los precios del cobre subirán a $10,000-$11,000/tonelada en el segundo semestre de 2025, mientras que sigue siendo cauteloso sobre posibles interrupciones por problemas inesperados de "aranceles recíprocos" en julio.

Lecturas recomendadas: