Sóng Mở Rộng Gặp "Chênh Lệch Nhiệt Độ Nhu Cầu" Thay Thế Nội Địa Tăng Tốc Nhưng Đột Phá Cao Cấp Chịu Áp Lực

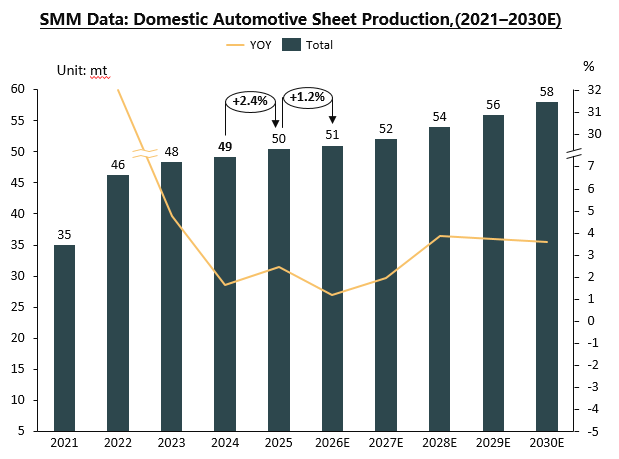

Nhìn lại giai đoạn 2021-2025, từ phía cung ứng, đến cuối năm 2025, đã có 8 doanh nghiệp sản xuất tấm ô tô trong nước có công suất ổn định, với tổng công suất hàng năm khoảng 1 triệu tấn, đánh dấu việc Trung Quốc đã thiết lập hệ thống cung ứng quy mô lớn. Tuy nhiên, gần 400.000 tấn công suất khác vẫn đang được xây dựng hoặc vận hành thử, cho thấy áp lực cung ứng trong tương lai sẽ vẫn tiếp diễn.

Năm 2025, thị phần của doanh nghiệp nước ngoài bị thu hẹp đáng kể. Tại thị trường tấm trong nhạy cảm về giá, các doanh nghiệp trong nước, tận dụng lợi thế về chi phí, đã thành công trong việc địa phương hóa quy mô lớn. Ở phân khúc tấm ngoài đòi hỏi kỹ thuật cao hơn, mặc dù các công ty hàng đầu trong nước có khả năng cung ứng và ở mức độ nào đó làm loãng đơn hàng nước ngoài, họ vẫn tụt sau về tỷ lệ thành phẩm, độ ổn định chất lượng bề mặt và tổng chi phí sản xuất. Thị trường tấm ngoài cao cấp vẫn chưa được thâm nhập hoàn toàn.

Hơn nữa, có một "chênh lệch nhiệt độ" đáng chú ý giữa tình hình phát triển của ngành công nghiệp tấm ô tô và dữ liệu sản xuất, tiêu thụ ô tô cuối cùng. Bất chấp sản lượng ô tô nội địa liên tục tăng và tỷ lệ thâm nhập xe điện mới (NEV) tăng nhanh, mức tăng tiêu thụ tấm ô tô không hoàn toàn đồng bộ. Đằng sau hiện tượng này là cuộc giằng co giữa nhu cầu giảm chi phí mạnh mẽ của các nhà sản xuất ô tô và việc lựa chọn vật liệu. Một số nhà sản xuất ô tô, nhắm vào mục tiêu doanh số, đã tăng sử dụng tấm nhôm trong các mẫu xe mới nhưng cũng thay thế nhôm bằng thép ở các bộ phận khác để cân bằng chi phí, khiến nhu cầu tấm nhôm tổng thể tăng trưởng vừa phải thay vì bùng nổ.

Hiện tại, toàn ngành thể hiện đặc điểm của "thị trường người mua", với áp lực giảm chi phí của các nhà sản xuất ô tô được ưu tiên, hạn chế khả năng thương lượng của nhà cung ứng vật liệu. Các chiến lược như cùng nhau giữ giá, vốn hiệu quả trong lĩnh vực phôi lon và foil pin, khó triển khai. Ở cấp độ chính sách, mặc dù mục tiêu "song carbon" quốc gia có lợi cho việc giảm trọng lượng xe và ứng dụng nhôm về lâu dài, nhưng trong ngắn hạn, các cân nhắc về chi phí thường được ưu tiên hơn nhu cầu giảm trọng lượng trong quản lý vi mô doanh nghiệp. Tổng thể, ngành công nghiệp tấm ô tô đang ở giai đoạn chuyển đổi quan trọng từ mở rộng quy mô sang nâng cao chất lượng, cho thấy một bức tranh phức tạp với việc mở rộng công suất nhanh chóng cùng tồn tại cùng sự tăng trưởng nhu cầu cấu trúc và những điều chỉnh sâu sắc trong bối cảnh cạnh tranh, dưới tác động kép của định hướng chính sách vĩ mô và nhu cầu thị trường.

Chuyển dịch Tốc độ Tăng trưởng và Thách thức Cơ cấu: Khởi động lại Quá trình Nội địa hóa và Giảm trọng lượng của Tấm vỏ ngoài Định hình một Chu kỳ Mới

Nhìn về phía trước, ngành công nghiệp tấm ô tô dự kiến sẽ bước vào giai đoạn phát triển trưởng thành đặc trưng bởi sự chậm lại trong tăng trưởng, cấu trúc sâu hơn và cạnh tranh gay gắt hơn. Dựa trên phân tích bố trí công suất hiện tại và nhu cầu, sản lượng tấm ô tô trong nước dự kiến sẽ đạt 550.000–600.000 tấn/năm vào năm 2030, với tốc độ tăng trưởng kép hàng năm trung bình duy trì ở mức một con số. Ngành công nghiệp duy trì triển vọng thận trọng lạc quan về tiêu thụ trung và dài hạn. Đột phá chính trong những năm tới được kỳ vọng sẽ tập trung vào việc nội địa hóa toàn diện tấm vỏ ngoài. Với nỗ lực công nghệ liên tục và kinh nghiệm sản xuất tích lũy của các doanh nghiệp trong nước, đến năm 2027–2030, hiệu quả sản xuất, kiểm soát chi phí và chất lượng bề mặt của tấm vỏ ngoài cao cấp dự kiến sẽ dần tiếp cận hoặc thậm chí đạt trình độ tiên tiến quốc tế, đạt được sự thay thế hơn nữa các sản phẩm nhập khẩu. Đồng thời, việc nhấn mạnh gần đây về "giảm trọng lượng" và "phát triển chất lượng cao ngành công nghiệp nhôm" cũng báo hiệu rằng việc nâng cấp vật liệu và ứng dụng sâu hơn sẽ nhận được sự quan tâm mới từ chính sách và thị trường.

Động lực phía cầu sẽ trở nên đa dạng và không chắc chắn hơn. Tăng trưởng bền vững trong sản xuất và tiêu thụ xe điện (NEV) vẫn là nền tảng cho nhu cầu tấm nhôm, nhưng nhu cầu gia tăng được thúc đẩy bởi điều này cần được xem xét một cách hợp lý, vì mức độ sử dụng nhôm trên mỗi xe không tăng tuyến tính và bị hạn chế đáng kể bởi chi phí. Áp lực chi phí dai dẳng, cạnh tranh từ các giải pháp đa vật liệu như kết hợp thép-nhôm, và rủi ro dư thừa công suất tiềm ẩn sẽ thử thách khả năng phục hồi hoạt động của doanh nghiệp. Ngoài ra, những thay đổi trong môi trường thương mại quốc tế và yêu cầu kỹ thuật mang lại biến số cho hoạt động kinh doanh xuất khẩu.

Tóm lại, ngành công nghiệp tấm ô tô Trung Quốc từ năm 2025 đến năm 2030 sẽ chuyển đổi từ mở rộng số lượng sang cải thiện chất lượng và tối ưu hóa cấu trúc. Để doanh nghiệp giữ vững vị thế thuận lợi trong bối cảnh tương lai, họ phải tìm ra sự cân bằng chính xác giữa ba yếu tố: không ngừng đổi mới công nghệ để đột phá rào cản ở các sản phẩm cao cấp như tấm ngoại thất, kiểm soát chi phí tối ưu để đối phó cạnh tranh giá gay gắt, cùng chiến lược thị trường linh hoạt để khai thác nhu cầu đa dạng trong nước và quốc tế. Ở cấp độ chính sách, nếu có thể ban hành các biện pháp hỗ trợ trọng điểm cho đột phá công nghệ then chốt, định hướng giải phóng năng lực sản xuất có trật tự, và thúc đẩy xây dựng hệ thống hợp tác công nghiệp hiệu quả hơn, sẽ góp phần đưa ngành phát triển chất lượng cao theo hướng bền vững và lành mạnh hơn.