Khi năm 2025 dần khép lại, thị trường quặng niken Indonesia vẫn đặc trưng bởi nguồn cung thắt chặt và những chuyển dịch cơ cấu. Bất chấp áp lực giảm giá từ phía giá thành phẩm yếu, thị trường đã tìm được đáy nhờ các biện pháp kiểm soát RKAB (Kế hoạch Công việc và Ngân sách) nghiêm ngặt và chi phí sản xuất leo thang. Việc thanh tra được tăng cường của chính phủ cùng quá trình chuyển đổi sang hệ thống hạn ngạch năm 2026 mang tính hạn chế hơn đã hạn chế hiệu quả nguồn cung nguyên liệu, ngăn chặn một cuộc sụp đổ giá toàn diện.

Mục 1: "Áp lực" Quy định (The Indonesia Review)

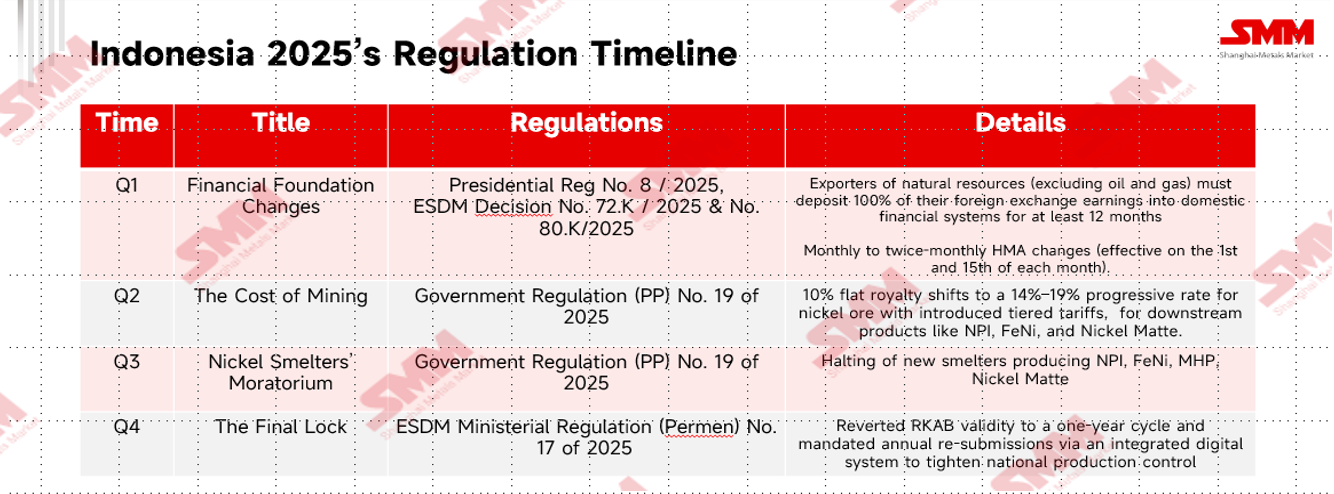

Năm 2025, Indonesia đã tái định hình ngành niken thành một ngành công nghiệp có giá trị cao, được kiểm soát kỹ thuật số thông qua bốn chuyển dịch chiến lược then chốt, bao gồm:

Bên cạnh quy định này, Tổng thống Prabowo Subianto đã tăng cường thực thi đối với các mỏ không tuân thủ, trong đó hoạt động khai thác niken trở thành trọng tâm chính. Một số công ty đã bị xử phạt hoặc tạm thời đóng cửa do vi phạm về lâm nghiệp và giấy phép, trong khi Lực lượng Đặc nhiệm Thực thi Khu vực Rừng (Satgas PKH) tiếp tục tiến hành thanh tra trên khắp các khu vực khai thác chính để thắt chặt giám sát và kiểm soát nguồn cung.

Mục 2: Giá Quặng Niken Indonesia và Cung Cầu

Trong nửa đầu năm 2025, giá quặng niken được hỗ trợ vững chắc bởi nguồn cung thắt chặt và nhu cầu tái tích trữ mạnh. Lượng mưa kéo dài ở Sulawesi và sự chậm trễ trong việc thực thi hạn ngạch RKAB hiệu quả đã hạn chế sản lượng khai thác, khiến nguồn cung saprolite đặc biệt khan hiếm và đẩy phụ phí lên khoảng 22 USD/tấn ẩm trong quý I, với giá tiếp tục tăng trong quý II. Giá limonite cũng tăng mạnh vào đầu năm, được hỗ trợ bởi nguồn cung giao ngay hạn chế và nhu cầu ổn định. Về phía nhu cầu, các nhà máy luyện NPI của Indonesia bước vào năm với mức tồn kho thấp và đã tích cực tái tích trữ sau Tết Nguyên đán. Việc áp dụng hệ thống định giá HPM bán nguyệt san và việc triển khai mức thuế tài nguyên luỹ tiến cao hơn vào tháng 4 đã củng cố thêm sức mạnh định giá của các nhà khai thác, đẩy mức giá quặng tổng thể lên cao trong nửa đầu năm.

Vào nửa cuối năm, điều kiện thị trường dần thay đổi khi các điều chỉnh hạn ngạch RKAB ngày càng được phê duyệt, dẫn đến sự cải thiện rõ rệt về nguồn cung. Giá saprolite trở nên biến động nhiều hơn thay vì có xu hướng tăng, với sự hỗ trợ định kỳ từ việc mua sắm của các nhà máy luyện kim, đặc biệt là trước khi thiết lập lại hạn ngạch, nhưng nhìn chung đà tăng đã bị hạn chế khi nguồn cung trở lại bình thường. Giá limonit, ngược lại, đã chuyển sang xu hướng giảm rõ rệt trong suốt nửa cuối năm, do nguồn cung dồi dào từ các hạn ngạch được phê duyệt đáp ứng nhu cầu hạ lưu tương đối ổn định. Do đó, trong khi saprolit vẫn giữ được một số hỗ trợ cấu trúc do cân bằng chặt chẽ hơn, limonit vẫn chịu áp lực giá liên tục, xác định một thị trường quặng phân cực hơn trong nửa sau của năm 2025.

Từ góc độ dự trữ, các nhà máy luyện kim RKEF vẫn chịu áp lực trong hầu hết năm, với nhiều nhà máy chỉ giữ ít hơn hai tháng tồn kho quặng. Chi phí nhiên liệu cao và các hạn chế về logistics kéo dài làm phức tạp thêm việc bổ sung hàng tồn kho, và ở một số khu vực, nỗ lực mua sắm chỉ thành công một phần. Sự căng thẳng về nguồn cung này đã tăng tính cấp bách để đảm bảo hàng hóa, khiến người mua chấp nhận mức giá cao hơn trong quý, mặc dù tổng lượng tồn kho tiếp tục xu hướng giảm do kỳ vọng điều kiện cung cấp sẽ cải thiện trong quý tiếp theo. Đối với các nhà máy HPAL, sau đó, nó bắt đầu cải thiện nhẹ vào Q2 khi hầu hết các nhà máy tăng cường nỗ lực bổ sung. Tồn kho saprolit đạt đáy vào tháng Tư ở khoảng 1,7 tháng, thúc đẩy việc bổ sung dần dần qua tháng Năm và tháng Sáu bất chấp tình trạng đảo lộn chi phí ngày càng tồi tệ. Trong nửa sau của năm, tồn kho quặng trở nên biến động hơn nhưng nói chung có xu hướng tăng, do sự gia tăng mua sắm sau tin tức về việc đặt lại RKAB sắp tới. Các nhà máy luyện kim tăng tốc độ dự trữ để phòng ngừa trước sự gián đoạn do mùa mưa và tốc độ phê duyệt RKAB chậm, cung cấp sự hỗ trợ không đều cho hoạt động mua sắm.

Phần 3: Giá và Cung Cầu Quặng Niken Philippines

Năm 2025, nhập khẩu quặng niken Philippines vào Indonesia dự kiến sẽ đạt mức tăng trưởng 14% so với năm trước, đạt khoảng 15+ triệu tấn, chủ yếu do sự gia tăng nhu cầu từ các nhà máy luyện kim Indonesia để pha trộn. Xu hướng giá cả hàng năm theo mô hình "cao đầu, thấp cuối". Trong Q1, giá đạt đỉnh khi các nhà máy luyện kim Indonesia tăng nhập khẩu từ Philippines để bù đắp thiếu hụt nguồn cung nội địa do sự chậm trễ trong hạn ngạch RKAB và mưa lớn ở Sulawesi. Nhu cầu này trùng hợp với mùa mưa của Philippines ở Surigao, dẫn đến mất cân đối cung cầu, đẩy giá lên mức cao nhất trong năm. Từ góc độ cung cấp, lượng nhập khẩu tăng đáng kể trong nửa đầu năm và ổn định hơn trong nửa sau của năm. Đến Q2, giá vẫn duy trì ở mức cao bất chấp sản lượng Philippines tăng do kết thúc mùa mưa. Sự hỗ trợ này đến từ sự phục hồi của thị trường NPI và thép không gỉ tại Trung Quốc, cùng với chi phí sản xuất tại Indonesia tăng cao sau khi chính sách PNBP được triển khai. Tuy nhiên, quý III đánh dấu một đợt điều chỉnh giá đáng kể; nhu cầu thép không gỉ của Trung Quốc hoạt động kém hiệu quả trong thời kỳ "Tháng Chín Vàng", và Indonesia đã bổ sung hạn ngạch RKAB, làm giảm nhu cầu nhập khẩu từ Philippines. Trong quý IV, hoạt động thị trường chậm lại khi các nhà máy luyện kim hoàn thành việc dự trữ cho mùa đông, dẫn đến giá ổn định trong một biên độ hẹp.

Mục 4: Triển vọng năm 2026

Năm 2026, thị trường quặng niken Indonesia sẽ cân bằng phức tạp giữa nhu cầu thủy luyện tăng mạnh và các biện pháp kiểm soát nguồn cung chặt chẽ hơn của chính phủ. Trong nửa đầu năm, thị trường dự kiến vẫn thắt chặt do quá trình chuyển đổi sang hệ thống RKAB năm 2026 thường gây ra tắc nghẽn hành chính trong quý I, có thể làm chậm trễ việc phê duyệt khai thác toàn diện. Hạn chế theo mùa này trở nên trầm trọng hơn bởi mùa mưa đang diễn ra tại Sulawesi và Halmahera, hạn chế khai thác và vận chuyển quặng. Tuy nhiên, khi thời tiết quang đãng hơn vào quý II và hạn ngạch mới dần được giải ngân, nguồn cung dự kiến sẽ phục hồi ngay khi một làn sóng dự án mới, đặc biệt là các dự án MHP, đang đẩy mạnh hoạt động thu mua, tạo ra một mức sàn nhu cầu vững chắc.

Nửa cuối năm 2026 sẽ được định hình bởi "cộng hưởng cung-cầu" khi năng lực công nghiệp mở rộng hơn nữa. Mặc dù quý III có thể chứng kiến sự sụt giảm sản lượng theo mùa khác do mưa trở lại, chính phủ có khả năng sẽ cấp phép bổ sung RKAB cho những đơn vị khai thác tuân thủ đã sử dụng hết hạn ngạch ban đầu trong nửa đầu năm. Điều quan trọng là, chính phủ Indonesia đã ra tín hiệu về kế hoạch cắt giảm tổng hạn ngạch năm 2026 để ngăn chặn tình trạng dư cung toàn cầu và ổn định giá. Chính sách này, kết hợp với việc hàm lượng quặng trung bình giảm đòi hỏi khối lượng nguyên liệu đầu vào cao hơn, nhiều khả năng sẽ giữ giá quặng niken ở mức cao và biến động khi năm khép lại với ngày càng nhiều nhà máy luyện kim đi vào vận hành toàn bộ.