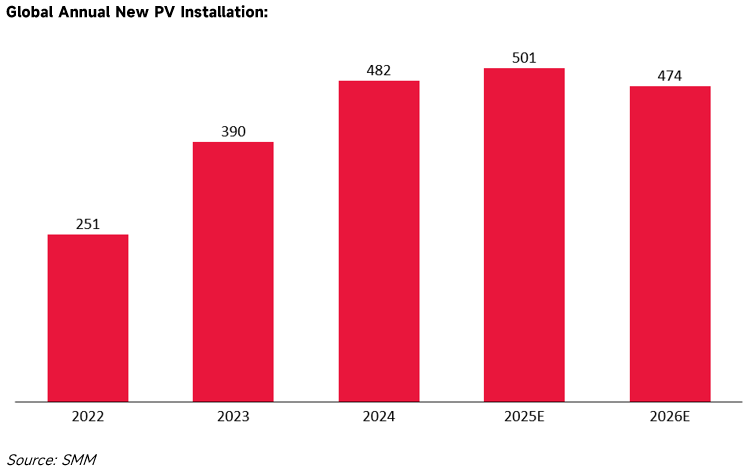

Ngành công nghiệp điện mặt trời (PV) toàn cầu hiện đang trên đà điều chỉnh chu kỳ. Theo dự báo của SMM, sau khi đạt đỉnh 520,6 GW vào năm 2025, công suất lắp đặt PV mới toàn cầu dự kiến giảm xuống 474 GW vào năm 2026. Trong bối cảnh kinh tế vĩ mô này, logic then chốt của thị trường PV châu Âu đã thay đổi: trọng tâm thị trường chuyển từ tăng trưởng công suất đơn thuần sang vận hành an toàn lưới điện, điều chỉnh cơ cấu dòng thương mại và thiết lập chuỗi cung ứng tuân thủ.

1.0 Hiện trạng Thị trường: Phá vỡ Ranh giới Vật lý và Rủi ro Vận hành Hệ thống

Khi tỷ lệ thâm nhập năng lượng tái tạo tăng, đặc tính vật lý của lưới điện châu Âu thay đổi đáng kể, khiến ổn định hệ thống trở thành yếu tố chính hạn chế mở rộng thị trường.

Sự cố Mất ổn định do Quán tính Lưới điện Suy giảm

Sự cố mất điện tại Bán đảo Iberia ngày 28/4/2025 cho thấy rõ rủi ro lưới điện từ tích hợp năng lượng tái tạo quy mô lớn. Do loại bỏ hàng loạt t tổ máy nhiệt điện truyền thống, quán tính quay của hệ thống suy giảm nghiêm trọng. Khi sản lượng điện gió giảm mạnh (58%) và điện mặt trời dao động do mây che, lưới điện đã sụp đổ do thiếu kiểm soát điện áp động và hỗ trợ công suất phản kháng, gây mất tải tức thời khoảng 15 GW tại Tây Ban Nha và Bồ Đào Nha (chiếm 60% t tổng phụ tải). Sự cố này chứng t tỏ cơ chế vận hành lưới điện truyền thống khó duy trì khi t tỷ lệ năng lượng tái tạo vượt 40%.

Suy giảm Hiệu quả Tài sản do Cắt giảm Công suất

Vấn đề tiêu thụ tại thị trường Hy Lạp trực tiếp tác động đến hiệu quả kinh tế dự án. Theo số liệu từ Hiệp hội Nhà sản xuất Năng lượng Mặt trời Hy Lạp (POSPIEF), lượng cắt giảm đạt 1,85 TWh vào năm 2025, tăng gấp 10 lần so với cùng kỳ, tập trung chủ yếu vào giờ cao điểm phát điện từ 9:00 đến 16:00. Tổn thất điện năng phi kỹ thuật này làm giảm Tỷ suất hoàn vốn nội bộ (IRR) của dự án, khiến một số dự án hiện hữu không đủ chi trả chi phí tài chính. Do đó, các tổ chức tín dụng thắt chặt cấp tín dụng cho dự án PV độc lập.

2.0 Xu hướng Thương mại: Tập trung và Biến động Tồn kho

Trong bối cảnh tăng trưưởng nhu cầu chậm lại, thương mại PV châu Âu thể hiện đặc điểm khu vực tập trung cao và biến động t tồn kho đáng kể.

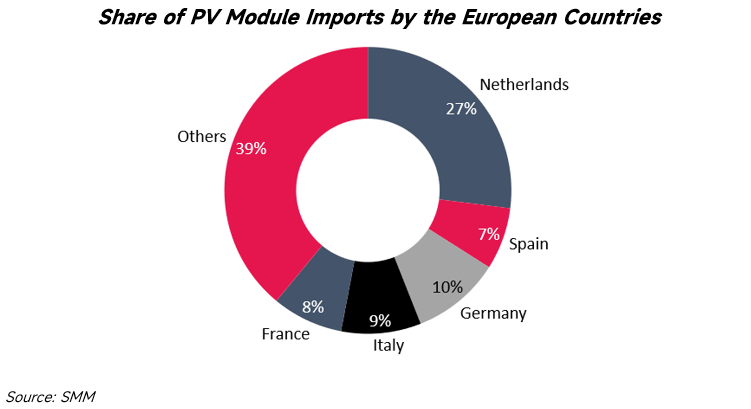

Mức độ tập trung nhập khẩu: Sự khác biệt tại năm thị trường cốt lõi hàng đầu

Nhập khẩu và lắp đặt sản phẩm điện mặt trời tập trung cao độ vào năm quốc gia sau, những nơi quyết định cân bằng cung-cầu và dòng chảy sản phẩm cho toàn châu Âu:

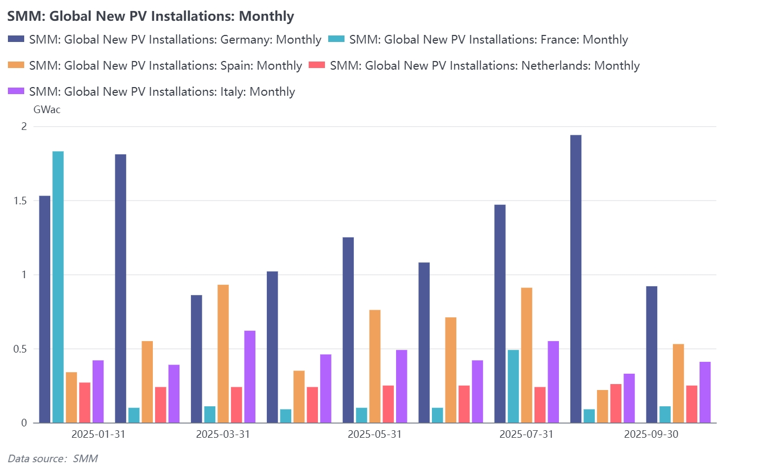

- Hà Lan: Là nước nhập khẩu điện mặt trời lớn nhất châu Âu, Hà Lan chủ yếu đóng vai trò trung chuyển. Số liệu thông qua từ Cảng Rotterdam cho thấy khoảng 60% module nhập khẩu không được lắp đặt tại chỗ mà được chuyển qua các kho ngoại quan sang thị trường Đức và Trung/Đông Âu.

- Đức: Nhu cầu lắp đặt quy mô lớn của Đức duy trì khả năng hấp thụ nhập khẩu mạnh mẽ, chủ yếu được thúc đẩy bởi sự tăng trưởng liên tục của các hệ thống mái nhà Thương mại & Công nghiệp và hệ thống điện mặt trời ban công.

- Tây Ban Nha: Nhu cầu nhập khẩu chủ yếu được thúc đẩy bởi các dự án quy mô tiện ích lớn. Tuy nhiên, bị hạn chế bởi tốc độ phê duyệt kết nối lưới điện, việc mua sắm module thể hiện biến động chu kỳ rõ rệt.

- Ý: Với sự h hỗ trợ chính sách cho các lĩnh vực dân cư và Thương mại & Công nghiệp, Ý đã trở lại hàng ngũ năm thị trường điện mặt trời hàng đầu, với thị phần nhu cầu cho module loại N hiệu suất cao tăng lên đáng kể.

- Pháp: Bị ràng buộc bởi các yêu cầu chứng nhận Dấu chân Carbon (ECS), Pháp có tiêu chuẩn nhập khẩu nghiêm ngặt nhất. Thị phần chủ yếu chảy về các sản phẩm có chứng nhận carbon thấp, tạo ra một phân khúc khác biệt với thị trường lưu thông chung.

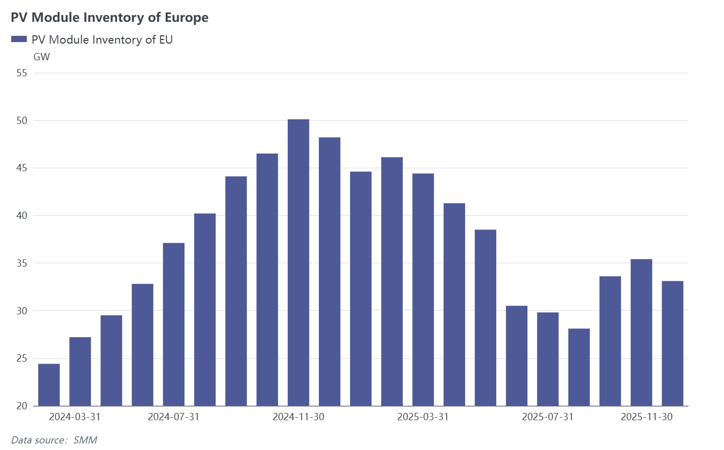

Phân tích động thái t tồn kho: Từ Tích lũy Đỉnh đến Cân bằng Dao động

Theo dữ liệu từ SMM, thị trường châu Âu đã trải qua một chu kỳ hoàn chỉnh "Tích lũy - Giảm tồn kho - Cân bằng lại" trong giai đoạn 2024-2025.

- 2024: Giai đoạn Tích lũy Liên tục. Dữ liệu cho thấy t tồn kho module tại châu Âu có xu hướng tăng một chiều trong năm 2024. Tổng t tồn kho tăng liên tục từ khoảng 25 GW vào đầu năm lên đến đỉnh điểm vượt quá 50 GW vào tháng 11/2024. Dữ liệu này phản ánh việc các kênh phân phối đã áp dụng các chiến lược dự trữ tích cực trong giai đoạn này, dẫn đến nguồn cung vượt xa nhu cầu lắp đặt thực tế.

- Đầu năm 2025: Giai đoạn Giảm t tồn kho Mạnh. Bước vào năm 2025, mức tồn kho thị trường giảm nhanh chóng. Đến tháng 6 năm 2025, tổng tồn kho giảm xuống mức thấp nhất trong năm khoảng 30 GW. Đường cong tăng trưởng theo quý cho thấy tồn kho giảm gần 20% trong quý thứ hai, cho thấy các nhà phân phối đã giảm đáng kể việc mua mới trong giai đoạn này để ưu tiên thanh lý hàng tồn đọng.

- Nửa cuối năm 2025: Dao động và Mua hàng theo yêu cầu. Bắt đầu từ quý ba năm 2025, xu hướng tồn kho bắt đầu dao động. Vào tháng 9, tỷ lệ tăng tồn kho theo tháng tăng trở lại gần 20%, với lượng tồn kho tăng lên khoảng 35 GW, trước khi giảm trở lại vào tháng 11. Sự dao động này cho thấy thị trường đã kết thúc chế độ chỉ thanh lý hàng tồn kho và chuyển sang điều chỉnh động dựa trên tiến trình của dự án. Mức tồn kho hiện tại (khoảng 33 GW) thấp hơn nhiều so với đỉnh điểm năm 2024, cho thấy mối quan hệ cung-cầu đã có xu hướng hợp lý, mặc dù sự biến động hàng tháng phản ánh sự nhạy cảm tăng lên của chuỗi cung ứng đối với sự thay đổi chính sách và nhu cầu.

3.0 Môi trường Chính sách: Rào cản phi thuế quan và Khung pháp lý Tuân thủ

Giữa năm 2024 và 2025, EU đã thiết lập một khung pháp lý tập trung vào Luật Ngành Công nghiệp Không phát thải (NZIA) và Quy định về Lao động Bị ép buộc (FLR). Sự kết hợp chính sách này thay đổi quy tắc nhập cảnh vào chuỗi cung ứng bằng cách đặt ngưỡng tuân thủ, ảnh hưởng trực tiếp đến luồng thương mại giữa Trung Quốc và EU.

Luật Ngành Công nghiệp Không phát thải (NZIA): Điều chỉnh Tiêu chuẩn Mua sắm

NZIA sửa đổi tiêu chuẩn đánh giá cho mua sắm công cộng và đấu giá năng lượng tái tạo, giảm trọng số của yếu tố giá.

- Tiêu chí không phải Giá: Đạo luật yêu cầu đưa ra các chỉ số như tính bền vững môi trường và khả năng phục hồi của chuỗi cung ứng trong điểm đánh giá hồ sơ dự thầu, với trọng số của các chỉ số này cần vượt quá 30%.

- Giới hạn Tập trung Chuỗi cung ứng: Nếu hơn 50% sản phẩm dự thầu xuất xứ từ một quốc gia ngoài EU duy nhất, điểm đánh giá khả năng phục hồi chuỗi cung ứng sẽ bị điều chỉnh giảm.

- Tác động Thị trường: Cơ chế này dẫn đến tăng chi phí hệ thống. Lấy ví dụ về cuộc đấu giá năm 2025 ở Ý, giá trúng thầu tăng khoảng 17% so với cùng kỳ do yêu cầu nguồn gốc chuỗi cung ứng, cho thấy thị trường đang trả thêm tiền để đáp ứng yêu cầu đa dạng hóa và an toàn chuỗi cung ứng.

Quy định Lao động Cưỡng bức (FLR): Truy xuất Nguồn gốc Bắt buộc trong Chuỗi Cung ứng

Quy định này áp đặt các yêu cầu truy xuất nguồn gốc nghiêm ngặt lên chuỗi cung ứng toàn cầu. Năm 2025 là giai đoạn then chốt để các doanh nghiệp hoàn thiện hệ thống truy xuất nguồn gốc. Các t tổ chức không thể cung cấp bằng chứng minh bạch đầy đủ về chuỗi cung ứng sẽ phải đối mặt với các chế tài hành chính, bao gồm cấm lưu hành sản phẩm hoặc buộc rút khỏi thị trường. Chi phí tuân thủ đã trở thành khoản chi hoạt động cần thiết để thâm nhập thị trường châu Âu, kéo dài chu kỳ ra quyết định của người mua châu Âu và chuyển dịch xu hướng từ dự trữ hàng loạt sang mua sắm theo nhu cầu.

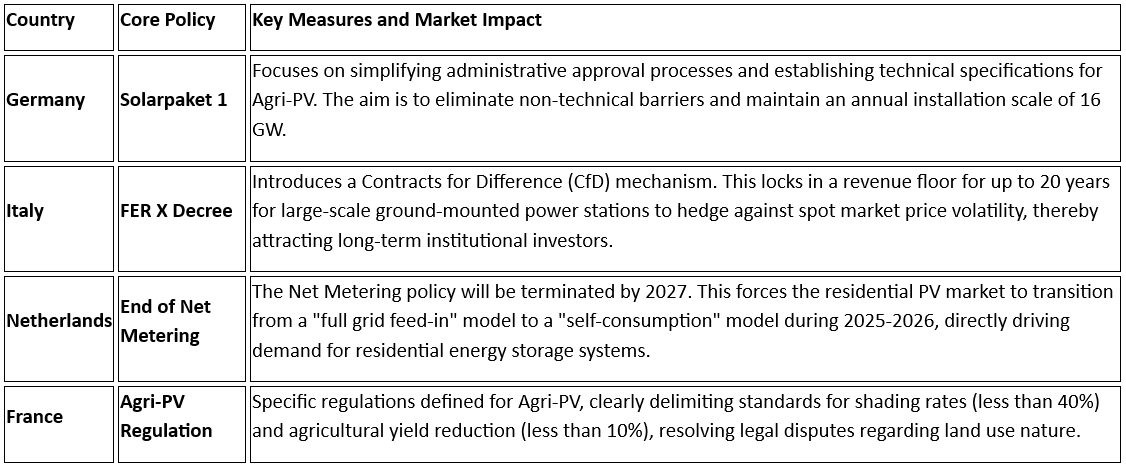

4.0 Chính sách Khác biệt của Các Quốc gia Thành viên Trọng yếu

Để ứng phó với những thách thức nêu trên, các quốc gia châu Âu lớn đã thực hiện các điều chỉnh chính sách có mục tiêu dựa trên giai đoạn chuyển đổi năng lượng c cụ thể của họ:

5.0 Xu hướng Kỹ thuật: Tích hợp Quang-Điện trữ và Tích hợp Hệ thống

Dữ liệu vận hành từ thị trường điện châu Âu cho thấy mô hình phát điện PV đơn lẻ không còn đáp ứng được nhu cầu quản lý lưới điện hiện tại. Công nghệ tích hợp hệ thống và lưu trữ năng lượng đã trở thành điều kiện bắt buộc để tiếp cận thị trường.

Thị trường điện châu Âu đối mặt với sự không phù hợp về thời gian giữa phát điện PV cao điểm vào ban ngày và tải điện thực tế, dẫn đến thặng dư điện vào khoảng giữa trưa và hiện tượng giá điện âm thường xuyên. Điều này gây thiệt hại kinh tế trực tiếp cho các nhà máy điện PV không có hệ thống lưu trữ khi hòa lưới vào các thời điểm này. Dưới tác động của cơ chế giá thị trường, nhu cầu cấu hình lưu trữ đã tăng nhanh, thúc đẩy tăng trưưởng đáng kể về công suất lắp đặt.

Theo số liệu từ Cơ quan Năng lượng Quốc tế (IEA), công suất lưu trữ năng lượng mới lắp đặt tại châu Âu năm 2025 đạt gần 30 GWh, tăng 39% so với cùng kỳ năm trước; đáng chú ý, công suất lưu trữ quy mô lớn tại Đức tăng 180%. Đi cùng xu hướng này, trọng tâm nhu cầu thị trường đang chuyển dịch từ các sản phẩm mô-đun PV đơn lẻ sang các hệ thống tích hợp bao gồm PV, lưu trữ năng lượng và giao diện Nhà máy Điện Ảo (VPP). Trên thị trường điện giao ngay, các tài số có khả năng điều chỉnh linh hoạt và đáp ứng chỉ đạo điều độ lưới điện sẽ duy trì tính cạnh tranh, trong khi các dự án PV thuần túy không có chức năng điều tiết đối mặt với nguy cơ bị đào thải khỏi thị trường.

Thị trường PV châu Âu năm 2026 được dự báo sẽ trải qua giai đoạn chuyển đổi then chốt từ mở rộng quy mô sang chất lượng và hiệu quả. Dưới sự ràng buộc kép của an toàn lưới điện và các rào cản tuân thủ, yêu cầu thị trường đối với sản phẩm đã mở rộng sang bao gồm cả khả năng hỗ trợ lưới điện và tính minh bạch chuỗi cung ứng. Đối với các thành viên thị trường, thích ứng với thay đổi cấu trúc này là chìa khóa duy trì năng lực cạnh tranh.