SMM ngày 29 tháng 11:

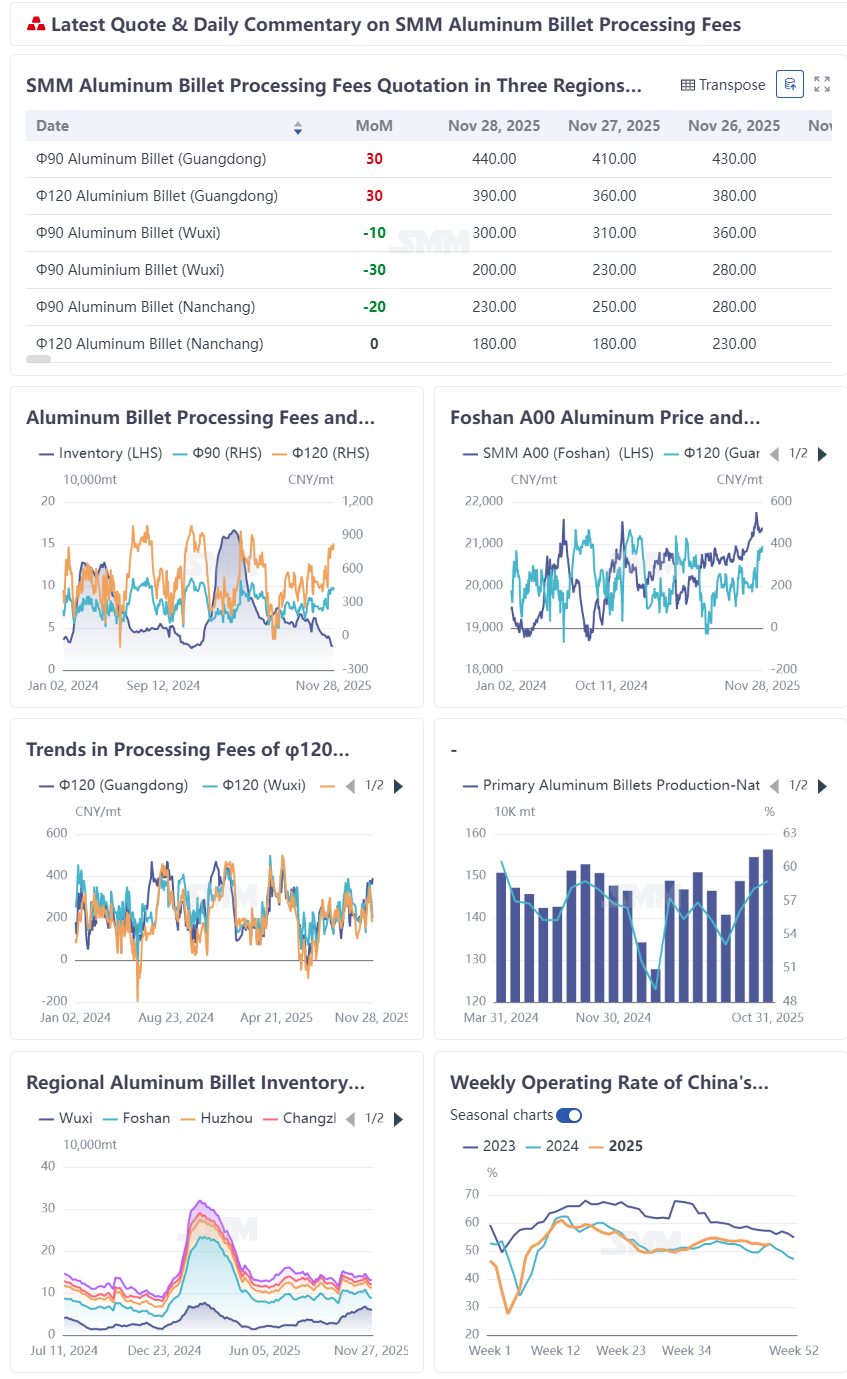

Đến ngày 28 tháng 11, phí gia công của thanh nhôm φ120 ở Nam Trung Quốc (tập trung ở Foshan) được báo giá là 390 nhân dân tệ/tấn, trong khi đó, phí gia công của thanh nhôm φ90 đạt 440 nhân dân tệ/tấn, đã tăng hơn 200 nhân dân tệ/tấn từ mức thấp nhất trong tháng và đang tiếp cận mức cao kỷ lục là 470 và 520 nhân dân tệ/tấn ghi nhận vào năm 2025. Mặc dù giá cả dao động ở Wuxi và Nanchang, nhưng cũng cho thấy sự phục hồi đáng kể từ mức thấp giữa tháng. Hiệu suất mạnh mẽ cuối tháng 11 dường như là một xung lực ngắn hạn do sự giảm giá của nhôm và việc tập trung bổ sung hàng tồn kho, nhưng thực tế, đây là kết quả tất yếu của mô hình theo mùa trên thị trường thanh nhôm trong tháng 11—sự giảm giá ngắn hạn chỉ là “chất xúc tác”, trong khi tốc độ nhu cầu hàng năm cung cấp sự hỗ trợ cốt lõi.

I. Mô hình theo mùa thúc đẩy: Phí gia công thường có khả năng tăng đáng kể trong tháng 11 trong quá trình chuyển đổi từ mùa cao điểm sang mùa thấp điểm

Dữ liệu lịch sử cho thấy tháng 11 thường đóng vai trò là cửa sổ theo mùa cho phí gia công thanh nhôm tăng, với sự mất cân đối cung-cầu tái diễn trong quá trình chuyển đổi từ mùa cao điểm sang mùa thấp điểm. Sau khi giá nhôm tăng lên đỉnh H2 và sau đó giảm nhanh, nhu cầu hoàn thành công việc cuối năm dẫn đến mùa thấp điểm mạnh hơn bình thường. Khi thị trường chuyển sang mùa thấp điểm, nguồn cung thanh nhôm giảm nhẹ, trong khi các nhà buôn tích cực tham gia thị trường để tận dụng cơ hội. Người dùng hạ nguồn bổ sung hàng tồn kho khi giá giảm và tham gia vào việc tích trữ cần thiết, với sự giảm tồn kho ở cả hai khu vực tạo ra phản hồi tích cực. Lấy ví dụ về giá trung bình của thanh nhôm φ120 ở Foshan, phí gia công tiếp tục tăng mạnh sau mùa cao điểm tháng 9-10 trong ba năm liên tiếp từ 2023 đến 2025. Đặc biệt, vào tháng 11 năm 2025, phí gia công thanh nhôm trong nước thể hiện sự phân hóa vùng bất ngờ mạnh mẽ. Trên bối cảnh giá trung bình hàng năm của thanh nhôm φ120 ở ba khu vực dự kiến chỉ khoảng hơn 200, sự tăng mạnh của phí gia công thanh nhôm trong tháng 11, được hỗ trợ bởi giá ổn định, đặc biệt đáng chú ý.

II. Hỗ trợ từ phía cung và tồn kho: Tồn kho xã hội và tồn kho trong nhà máy đều đang giảm, nguồn cung thanh nhôm giao ngay trở nên khan hiếm

Phía cung, đầu tháng 11, giá nhôm SHFE cao kéo dài đã làm giảm một phần nhu cầu hạ nguồn, sự suy yếu của đơn đặt hàng hạ nguồn dần truyền đến các nhà sản xuất thanh nhôm thượng nguồn, phí gia công dự kiến sẽ vẫn chịu áp lực, một số doanh nghiệp đã có kế hoạch cắt giảm sản xuất biên, sản lượng thanh nhôm ở các tỉnh dự kiến sẽ giảm ở mức độ khác nhau trong tháng 11. Theo thống kê của SMM, sản lượng trung bình hàng ngày của thanh nhôm nguyên chất trong nước tháng 10 duy trì ổn định ở khoảng 51.000 tấn/ngày so với tháng 9, và dự kiến sẽ giảm nhẹ xuống 50.000 tấn/ngày trong tháng 11, thể hiện xu hướng co hẹp biên.

Phía tồn kho xã hội, theo thống kê của SMM, tồn kho thanh nhôm trong nước ở các khu tiêu thụ chính đạt 131.000 tấn vào ngày 27 tháng 11, giảm 6.500 tấn so với tuần trước, duy trì xu hướng giảm tồn kho liên tục trong sáu tuần; sau khi giá nhôm giảm từ mức cao gần đây, rút hàng từ kho cho thấy phản hồi tích cực, lượng rút hàng thanh nhôm từ kho đạt 53.300 tấn trong khoảng 17.11-23.11, tăng 5.700 tấn so với tuần trước, tăng 13% so với tuần trước, và ở mức cao trong cùng kỳ ba năm gần đây.

Phía t tồn kho trong nhà máy, theo số liệu khảo sát của SMM, tồn kho phôi nhôm trong nước cuối tháng 11 vào khoảng 100.000 tấn, giảm 21.000 tấn so với cùng kỳ tháng trước và giảm 61.000 tấn so với sau kỳ nghỉ Quốc khánh, mức giảm gần 40%; số ngày t tồn kho trung bình giảm 0,8 ngày so với tháng trước xuống 2,0 ngày và giảm 1,4 ngày so với sau kỳ nghỉ.

Sự kiềm chế tương đối từ phía nguồn cung đã đẩy nhanh việc giải t tỏa t tồn kho cả xã hội lẫn trong nhà máy, lưu thông phôi nhôm spot thắt chặt hơn nữa, tạo thêm h hỗ trợ cho không gian tăng phí gia công vào cuối tháng 11.

III. Hỗ trợ từ phía nhu cầu: Tại Nam Trung Quốc, các doanh nghiệp ép đùn nhôm xây dựng cỡ lớn và trung bình duy trì sản xuất ổn định, trong khi đơn hàng ép đùn công nghiệp từ lĩnh vực ô tô và 3C tạo động lực kép.

Vào tháng 10, t tỷ lệ vận hành ngành ép đùn nhôm xây dựng của Trung Quốc là 40,4%, về cơ bản đi ngang so với tháng trước. Một số doanh nghiệp ép đùn lớn tại Quảng Đông báo cáo rằng ép đùn xây dựng vẫn chiếm khoảng 80% sản lượng; nhịp sản xuất duy trì ổn định nhưng thiếu động lực tăng trưưởng.

Tỷ lệ vận hành tháng 10 của ép đùn nhôm công nghiệp đạt 53,9%, giảm 1,3 điểm phần trăm so với tháng trước, chủ yếu do ép đùn PV chịu áp lực.

Bước vào tháng 11, với sản lượng vật liệu xây dựng giữ ổn định, lĩnh vực ô tô - hạ nguồn cốt lõi của ép đùn công nghiệp - tiếp tục xu hướng tăng trưưởng cao vào năm 2025. Sản lượng tháng 11 dự kiến vượt 3,4 triệu chiếc, có khả năng thiết lập mức cao mới cho cả năm và bốn năm qua. Được thúc đẩy bởi xu hướng nhẹ hóa, nhu cầu ép đùn nhôm tăng lên không co giãn; ép đùn ô tô thể hiện tốt hơn ổn định trong suốt cả năm. Đặc biệt, việc các nhà sản xuất ô tô thúc đẩy hoàn thành mục tiêu cuối năm đã tăng cường đơn đặt hàng linh kiện, kéo theo việc thu mua phôi nhôm. Phản hồi thị trường cho thấy phôi nhôm thương hiệu trung và cao cấp cho ép đùn công nghiệp giao dịch mạnh hơn đáng kể gần đây.

Đồng thời, các chương trình khuyến mại thương mại điện tử "Double 11" và "Double 12" cùng hàng loạt ra mắt thiết bị điện tử tiêu dùng cuối năm dẫn đến việc giải phóng tập trung ngắn hạn đơn hàng ép đùn 3C, nâng cao hơn nữa nhu cầu gia công phôi nhôm.

Về phía PV, một nhà sản xuất khung PV hàng đầu tại An Huy cho biết đơn hàng xuất khẩu gần đây thực hiện tốt, hiệu quả bù đắp đơn hàng giảm từ các nhà sản xuất mô-đun trong nước và hỗ trợ t tỷ lệ vận hành.

Tuần này, t tỷ lệ vận hành ngành ép đùn nhôm Trung Quốc đạt 52,5%, tăng 0,4 điểm phần trăm so với tuần trước, chấm dứt đà giảm và ổn định — mang lại một số tin tưưởng cho thị trường phôi nhôm.

IV. Phân hóa khu vực: Chênh lệch giá Quảng Đông-Thượng Hải Duy trì Ba Chữ số, Chênh lệch Giá Giao ngay-Giao sau Củng cố Niềm tin của Nhà cung cấp Giữ giá tại Nam Trung Quốc

Vào giữa tuần, phôi nhôm φ120 tại Đông Trung Quốc (Vô Tích, Nam Xương) giảm về khoảng 200 nhân dân tệ/tấn, trong khi Phật Sơn vẫn tương đối vững, được h hỗ trợ bởi chênh lệch giá Quảng Đông-Thượng Hải vượt quá 100 nhân dân tệ/tấn. Dưới tác động của chênh lệch giá khu vực, nguồn cung từ Bắc Trung Quốc trước đó chủ yếu được chuyển hướng sang Đông Trung Quốc, dẫn đến nguồn cung lưu thông tại phía đông tương đối dồi dào, với khối lượng hàng đang vận chuyển vẫn có xu hướng tăng. Nam Trung Quốc hiện chủ yếu dựa vào nguồn cung từ Tây Nam Trung Quốc, và công suất mới tại Quảng Tây cùng các khu vực khác vẫn chưa được tăng cường đáng kể, dẫn đến tình trạng thiếu hụt nhẹ nguồn cung thương hiệu trung và cao cấp, điều này củng cố niềm tin của nhà cung cấp trong việc giữ giá vững tại phía nam. Tính đến ngày 29 tháng 11, Chỉ số Tâm lý Mua hàng Giao ngay SMM đối với phôi nhôm nguyên chất tại Nam Trung Quốc là 3,17, trong khi Chỉ số Tâm lý Bán hàng đạt 3,78, cả hai đều đạt mức cao mới trong H2.

V. Các yếu tố bất ngờ ngắn hạn chồng chéo: Điều chỉnh giá nhôm về gần mức trung bình tháng kích thích nhu cầu bổ sung kho, dẫn đến giải phóng nhu cầu theo giai đoạn nhanh chóng

Giá nhôm đã giữ vững trong gần nửa năm. Vào trung và cuối tháng 11, nhôm SHFE giảm từ mức cao gần ba năm trên 22.000 về gần mức trung bình tháng. Các doanh nghiệp ép đùn hạ nguồn, vốn đang nắm giữ tiền mặt và chờ đợi bên lề do giá nhôm cao, đã dần bổ sung nhu cầu mua hàng c cứng. Hơn nữa, logic tăng giá trung và dài hạn đối với nhôm vẫn không thay đổi, với tâm lý lạc quan hạ nguồn chiếm ưu thế. Các thương nhân tích cực tham gia thị trường để mua và tạo lập thị trường, trong khi tâm lý giữ giá vững của nhà cung cấp gia tăng, trực tiếp thúc đẩy mức phí gia công tăng nhanh trong ngắn hạn. Việc bổ sung kho ngắn hạn đã khuếch đại độ co giãn của nhu cầu, cung cấp hỗ trợ cho sự tăng vọt của phí gia công. Tuy nhiên, cần thận trọng trước rủi ro nhu cầu bổ sung hàng tồn kho suy giảm sau khi giá nhôm ổn định và phục hồi.

Kết luận: Đợt Tăng Phí Gia Công Phôi Nhôm Tháng 11 Là Sự Tăng Tốc Ngẫu Nhiên Trong Xu Hướng Tất Yếu

Nhìn chung, việc phí gia công củng cố vào tháng 11 là kết quả tất yếu dưới tác động t tổng hợp của yếu tố mùa vụ, sức cầu kiên cường và mất cân đối cung-cầu khu vực. Việc bổ sung hàng t tồn kho tập trung do điều chỉnh giá nhôm kích hoạt là nhân tố ngẫu nhiên nhưng đóng vai trò động lực chính cho mức tăng nhanh ngắn hạn của phí gia công. SMM cho rằng khi mùa vụ thấp điểm truyền thống đến vào tháng 12, khả năng nhu cầu hạ nguồn suy yếu theo mùa gia tăng. Trong khi đó, khi ý chí sản xuất của doanh nghiệp phôi nhôm bước vào chu kỳ tích c cực, cùng với khó khăn trong việc tỷ lệ nhôm lỏng chuyển đổi thành phôi giảm mạnh, không gian tăng của phí gia công phôi nhôm sẽ bị hạn chế sau khi cung-cầu được cải thiện. Biến động ở mức cao dưới áp lực dự kiến là chủ đạo cho đến cuối năm 2025.