I. Thị trường quặng crôm

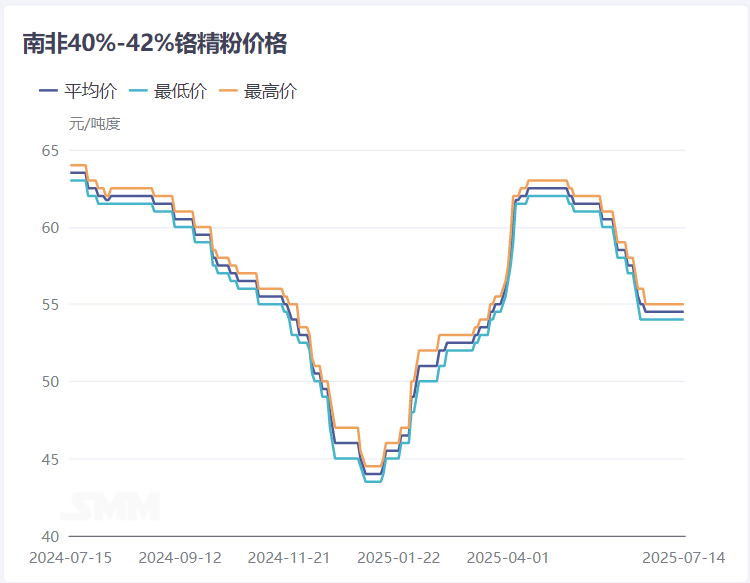

Trong nửa đầu năm 2025, giá quặng crôm có xu hướng tăng trước rồi giảm sau. Lấy quặng crôm tinh luyện Nam Phi có hàm lượng 40-42% làm ví dụ, giá giao ngay tại cảng từ mức thấp 44,5 nhân dân tệ/mtu vào đầu năm dần tăng lên đỉnh điểm 62,5 nhân dân tệ/mtu vào giữa tháng 5, sau đó dần giảm xuống còn 54,5 nhân dân tệ/mtu và duy trì ổn định. Giá giao ngay kỳ hạn chạm đáy ở mức 205 đô la Mỹ/tấn vào đầu năm và phục hồi lên 300 đô la Mỹ/tấn vào giữa đến đầu tháng 4, duy trì ổn định trong một tháng trước khi dần giảm xuống còn 265 đô la Mỹ/tấn và duy trì ổn định.

Trong nửa cuối năm 2024, chịu ảnh hưởng của sự truyền tải áp lực từ hạ nguồn, giá quặng crôm tiếp tục giảm xuống mức thấp vào đầu năm. Sau đó, hợp đồng tương lai quặng crôm chạm đáy và phục hồi, kéo theo giá giao ngay tăng chậm. Sau kỳ nghỉ Tết Nguyên đán năm 2025, sản lượng thép không gỉ tăng đáng kể sau khi kết thúc bảo dưỡng, và kỳ vọng thuận lợi đã nhanh chóng thúc đẩy giá quặng crôm trong bối cảnh nhu cầu được giải phóng. Trong quý II, chịu ảnh hưởng của sự tăng giá của ferrocrôm và kỳ vọng thuận lợi trước đó, giá quặng crôm tiếp tục tăng. Sau đó, chịu ảnh hưởng của các yếu tố vĩ mô như thuế quan của Mỹ và dần bước vào mùa tiêu thụ thấp, thị trường thép không gỉ tiếp tục giảm. Các nhà sản xuất ferrocrôm gặp khó khăn trong việc bán sản phẩm và tương đối thận trọng trong việc tăng sản lượng, do đó ảnh hưởng đến việc mua sắm quặng crôm. Dưới kỳ vọng tiêu cực, các thương nhân quặng crôm liên tục giảm giá để bán, và nhu cầu yếu đã dẫn đến sự giảm giá chậm của quặng crôm.

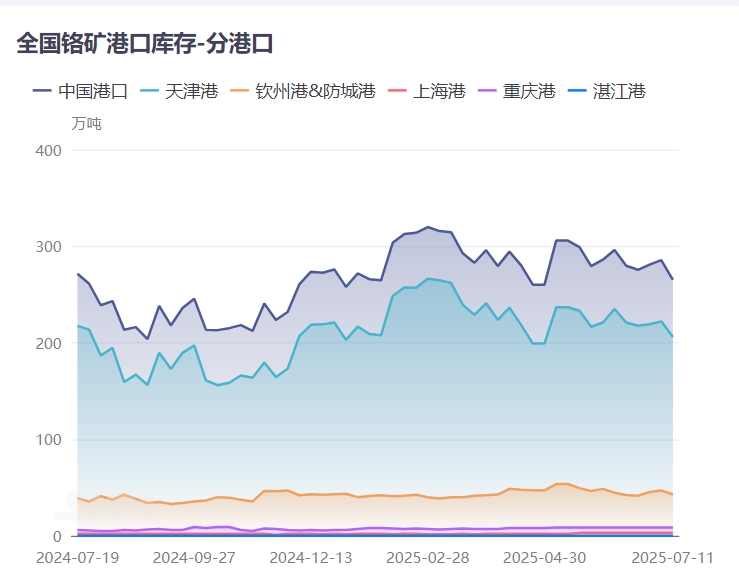

Trong nửa đầu năm 2025, tồn kho quặng crôm tại cảng vẫn ở mức tương đối cao, vượt qua 3 triệu tấn vào tháng 2, sau đó dần giảm xuống, dao động quanh mức 2,85 triệu tấn.

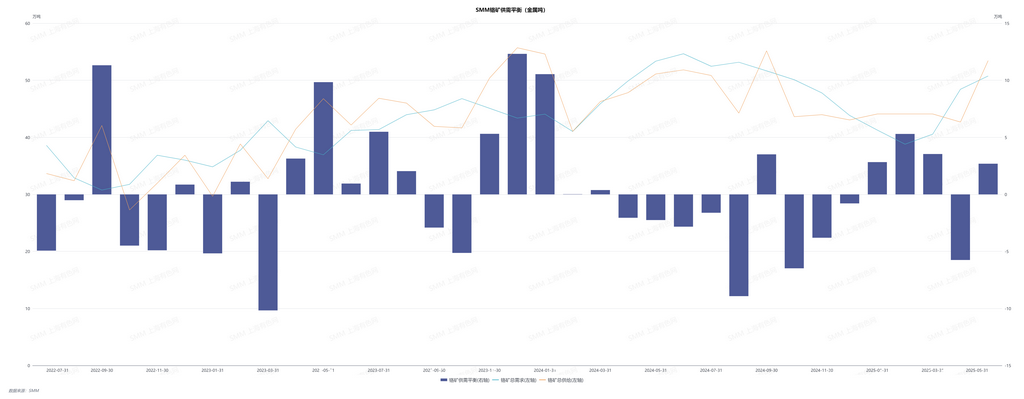

Trong quý I, chịu ảnh hưởng của kỳ nghỉ Tết Nguyên đán và giá thấp, nhiều nhà sản xuất ferrocrôm đã ngừng sản xuất để bảo dưỡng, với nhu cầu mua sắm quặng crôm hạn chế, dẫn đến lượng quặng crôm chảy ra từ kho hàng ít. Đồng thời, lượng vận chuyển quặng crôm ở nước ngoài vẫn ở mức cao trung bình 2,2 triệu tấn/tháng, với lượng nhập khẩu quặng crôm và lượng hàng vào kho tăng lên, cho thấy xu hướng tăng tồn kho.

Trong quý II, dưới ảnh hưởng của mùa tiêu thụ cao điểm truyền thống vào tháng 3 và tháng 4, sản lượng dự kiến của thép không gỉ hạ nguồn tăng nhanh, với giá thầu thép và giá bán lẻ tiếp tục tăng. Sự nhiệt tình của các nhà sản xuất ferocrom đối với sản xuất tăng lên, và nhu cầu mua sắm đối với quặng crom nguyên liệu cũng tăng lên, dẫn đến sự gia tăng lượng quặng crom ra khỏi kho và giảm lượng tồn kho tại cảng.

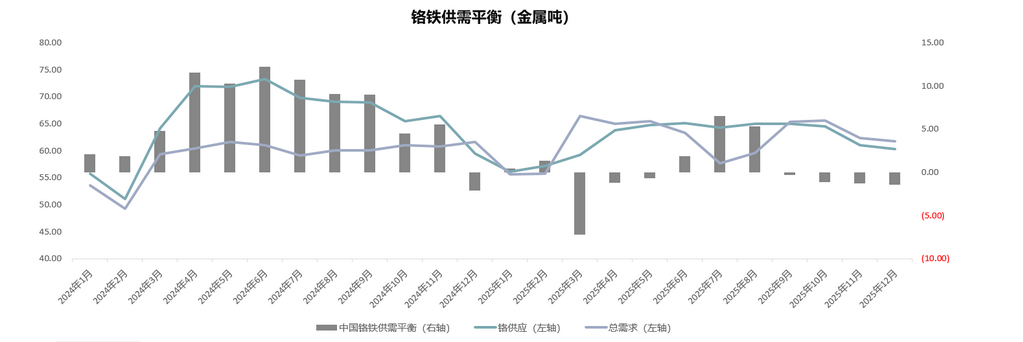

Nhìn chung, trong nửa đầu năm 2025, cung và cầu quặng crom đã chuyển từ thừa sang cân bằng chặt chẽ hơn. Bị ảnh hưởng bởi tình trạng thừa nghiêm trọng của ferocrom trong năm 2024, các nhà sản xuất ferocrom đã tương đối thận trọng trong việc tăng sản lượng trong năm 2025, và nhu cầu đối với quặng crom cũng tương đối ổn định. Xét đến việc các nhà máy ferocrom ở nước ngoài ngừng hoạt động và cắt giảm sản lượng, một mặt, có thể sẽ có sự gia tăng sản lượng ferocrom trong nước trong tương lai và dự kiến nhu cầu đối với quặng crom cũng sẽ tăng lên; mặt khác, việc ngừng sản xuất ferocrom dẫn đến không thể tiêu thụ quặng crom nguyên liệu, và có dự kiến về sự gia tăng xuất khẩu quặng crom trong tương lai, với nguồn cung có thể tiếp tục tăng lên.

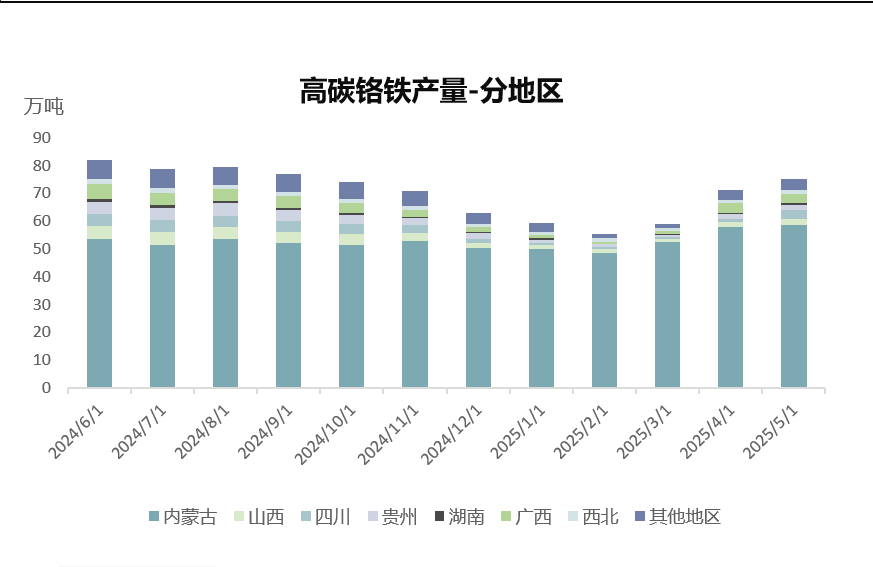

II. Thị trường Ferocrom

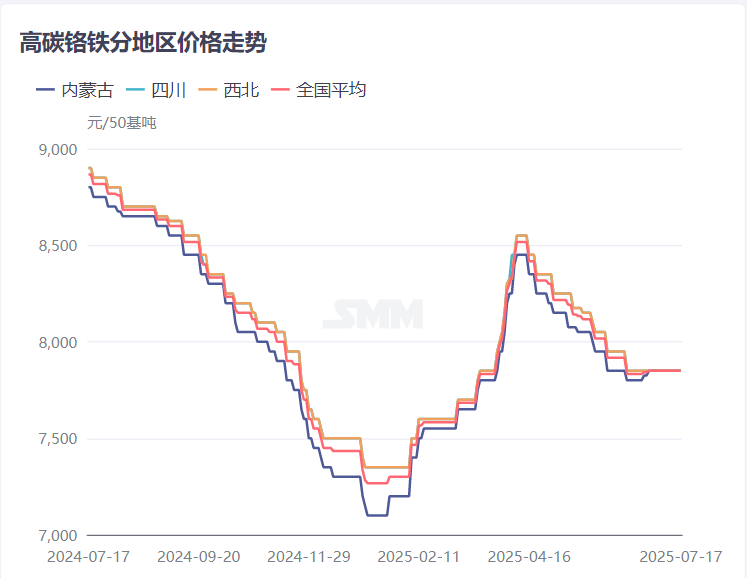

Trong quý I năm 2025, thị trường ferocrom tương đối trầm lắng. Tình trạng thừa nghiêm trọng của ferocrom trong năm 2024 đã dẫn đến sự giảm giá liên tục của ferocrom, với sự tách biệt giữa giá bán lẻ và giá thầu thép.

Giá thầu thép của các nhà máy thép chính thống hoạt động ở mức thấp là 6.995 nhân dân tệ/tấn (hàm lượng kim loại 50%). Cộng với sự tăng giá của quặng crom, chi phí sản xuất của nhà máy tăng lên, khiến việc đảm bảo lợi nhuận trở nên khó khăn và dẫn đến lỗ. Theo dữ liệu của SMM, chi phí nấu chảy trung bình ngay lập tức của ferocrom cacbon cao ở khu vực Bắc Nội Mông trong quý I năm 2025 nằm trong khoảng 7.400-7.500 nhân dân tệ/tấn (hàm lượng kim loại 50%). Với sự giảm nhiệt tình sản xuất, hầu hết các nhà sản xuất ở miền Nam đã chọn dừng hoặc giảm sản lượng, trong khi các nhà máy ở miền Bắc chủ yếu duy trì khối lượng hợp đồng dài hạn. Nguồn cung ferocrom giảm đáng kể, và một khoảng cách dần dần xuất hiện giữa cung và cầu. Trong khi đó, thị trường bán lẻ gặp phải tình trạng cung thiếu hụt, và tình hình cơ bản của tình trạng cung thiếu hụt đã thúc đẩy giá bán lẻ của ferocrom dần dần tăng lên đến 7.800 nhân dân tệ/tấn (hàm lượng kim loại 50%), với mức tăng 600 nhân dân tệ, dẫn đến sự phân kỳ dần dần giữa giá thầu thép và giá bán lẻ.

Trong quý II năm 2025, thị trường ferocrom biến động tăng. Do tác động của cả yếu tố cung cầu và chi phí, giá ferocrom tăng rồi giảm, duy trì hoạt động ở mức tương đối cao.

Sau kỳ nghỉ, các nhà máy thép không gỉ hạ lưu đã hoàn thành bảo trì và sản lượng dự kiến tăng vọt lên mức cao kỷ lục, làm tăng đáng kể nhu cầu mua ferocrom. Với nguồn cung hạn chế và nhu cầu mạnh mẽ, giá ferocrom đã tăng lên 8.500 nhân dân tệ/tấn (hàm lượng kim loại 50%). Đồng thời, giá thầu thép đã tăng 1.100 nhân dân tệ/tấn (hàm lượng kim loại 50%) trong hai tháng liên tiếp, đạt 8.095 nhân dân tệ/tấn (hàm lượng kim loại 50%) trước khi ổn định lại. Ngoài ra, giá quặng crom tiếp tục tăng, làm tăng chi phí nấu chảy ferocrom và hỗ trợ mạnh mẽ cho hoạt động ở mức giá cao của ferocrom. Các nhà sản xuất đã giảm bớt thiệt hại trước đó và tăng nhiệt tình sản xuất. Đồng thời, với mùa mưa sắp đến ở miền nam Trung Quốc, hầu hết các nhà máy đã lên kế hoạch tái sản xuất bằng cách tận dụng lợi thế về giá điện, từng bước tăng sản lượng ferocrom.

Nhìn chung, tình hình cung cầu ferocrom trong nửa đầu năm 2025 đã thể hiện sự cân bằng chặt chẽ. Bị ảnh hưởng bởi bóng ma của tình trạng cung vượt cầu vào năm 2024 và giá thấp, tốc độ tăng trưởng sản lượng ferocrom đã chậm lại và nguồn cung vẫn hạn chế. Mặc dù các nhà máy thép không gỉ hạ lưu đã thực hiện cắt giảm sản lượng, nhưng sản lượng dự kiến vẫn tiếp tục hoạt động ở mức cao, duy trì nhu cầu mạnh mẽ. Xét đến việc bước vào mùa tiêu thụ truyền thống ngoài mùa, thị trường thép không gỉ tiếp tục giảm, cùng với việc liên tục cắt giảm sản lượng, làm suy yếu nhu cầu ferocrom và dần dần xuất hiện ý định thúc đẩy giá cả. Đồng thời, các hoạt động nấu chảy ferocrom ở nước ngoài phần lớn đã bị tạm dừng, mở rộng không gian tăng trưởng cho ferocrom trong nước và nguồn cung dần dần chuyển sang thừa. Dự kiến giá ferocrom có thể giảm chậm.