》Kiểm tra báo giá sản phẩm silicon SMM

》Đặt hàng để xem xu hướng giá lịch sử của hàng hóa giao ngay kim loại SMM

Tin tức SMM ngày 14 tháng 7:

Tính đến tháng 7, công suất thiết kế cho việc sửa chữa lạnh kính PV đã đạt 3.600 tấn/ngày, với lượng giảm sản xuất thực tế vượt quá 4.000 tấn/ngày. Hiện tại, tổng công suất sửa chữa lạnh chiếm 29,47% tổng công suất kính PV trong nước. Bao gồm cả công suất bị chặn, ước tính tổng công suất hoạt động hiện tại đã giảm xuống dưới 90.000 tấn/ngày. Tốc độ cắt giảm sản xuất ở phía cung là vừa phải và vẫn có kế hoạch sửa chữa lạnh một số kính PV trong tương lai. Công suất thiết kế đã được xác nhận cho việc sửa chữa lạnh trong tháng 7 vẫn ở mức 1.400 tấn/ngày và 1.200 tấn/ngày trong tháng 8. Dưới ảnh hưởng của quy mô cắt giảm sản xuất ngày càng tăng, một số doanh nghiệp module hàng đầu đã bắt đầu lên kế hoạch dự trữ trước thời hạn gần đây và khối lượng giao dịch được dự kiến sẽ đi chệch so với nhu cầu.

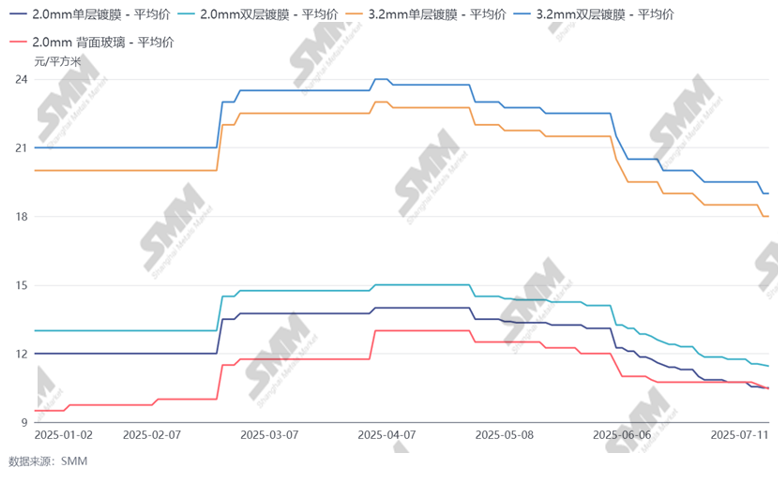

Biểu đồ: Xu hướng giá kính PV

Nguồn dữ liệu: SMM

Tính từ tháng 7, giá kính trong nước đã giảm một lần nữa, với giá chuẩn 2,0mm của ngành gần 10 nhân dân tệ/m² và giá thương lượng gần 9,5 nhân dân tệ/m². Áp lực lỗ trên các doanh nghiệp kính tiếp tục tăng lên. Ngoài ra, dưới ảnh hưởng của sự giảm dần trong sản xuất theo lịch trình của module, mức tồn kho kính vẫn đang tăng lên một chút. Dưới ảnh hưởng này, tốc độ cắt giảm sản xuất kính đã bắt đầu tăng lên. Mặc dù tổng công suất hoạt động hiện tại đã gần khoảng 70% tổng công suất, nhưng các kế hoạch cắt giảm sản xuất dự kiến theo các mục tiêu trước đó vẫn chưa được thực hiện. Các doanh nghiệp hàng đầu vẫn có kế hoạch cắt giảm sản xuất hơn nữa, nhưng phần lớn các kế hoạch tiếp theo sẽ được xác định dựa trên tình hình thị trường thực tế.

Tuy nhiên, do tốc độ cắt giảm sản xuất kính tăng lên và dự kiến sản xuất theo lịch trình của module sẽ tăng lên trong tháng 9, cân bằng cung - cầu tiếp theo sẽ chuyển sang cung khan hiếm. Do đó, một số doanh nghiệp module hàng đầu đã bắt đầu lên kế hoạch dự trữ trước thời hạn gần đây. Dự kiến khối lượng giao dịch thị trường sẽ phục hồi nhanh chóng trong tuần này và tuần tới, nhưng có một giới hạn trên được dự kiến. Do thiếu các yếu tố tích cực thực tế cho module trong quý 4, các kế hoạch dự trữ cũng sẽ thận trọng hơn. Khối lượng mua sắm của từng doanh nghiệp dự kiến sẽ giảm so với nửa đầu năm, chủ yếu để đáp ứng nhu cầu tồn kho trong nhà máy của họ.

Về giá cả, dự kiến sau khi nhập hàng lần này, giá cả có thể sẽ hồi phục nhẹ từ mức thấp nhất trong tháng Tám, nhưng giá giao dịch chủ lưu có thể không thay đổi nhiều. Việc giảm hàng tồn kho được ưu tiên, nhưng hiện nay, một số doanh nghiệp thượng nguồn và hạ nguồn có sự khác biệt trong kỳ vọng của họ về giá cả tiếp theo. Nguyên nhân chính của sự khác biệt này nằm ở áp lực của mức hàng tồn kho. Dự kiến giá cả vẫn sẽ phải thương lượng trong thời gian tới.