》Kiểm tra báo giá, dữ liệu và phân tích thị trường sản phẩm nhôm SMM

》Đăng ký để xem giá lịch sử của hàng hóa giao ngay kim loại SMM

Tin tức SMM ngày 13 tháng 7 năm 2025:

Vào tháng 6, tỷ lệ hoạt động của ngành hợp kim nhôm nguyên liệu Trung Quốc là 50,9%. Sau khi loại trừ tác động của số ngày hoạt động không nhất quán so với tháng 5, tỷ lệ này giảm 1,2% so với tháng trước, với bầu không khí mùa thấp điểm ngày càng gia tăng. Chỉ số PMI của hợp kim nhôm nguyên liệu trong tháng 6 được ghi nhận là 36,5%, giảm đáng kể 5 điểm phần trăm so với tháng trước, duy trì dưới mức 50 với sự co lại ngày càng sâu, cho thấy áp lực giảm giá đáng kể trong ngành. Mâu thuẫn chính nằm ở nhu cầu trong nước yếu và chi phí bị ức chế: cả chỉ số sản xuất (22,9%) và chỉ số đơn hàng mới (22,9%) đều đạt mức thấp nhất trong năm, phản ánh sự co lại của nhu cầu trong nước trong mùa thấp điểm cùng với giá nhôm dao động ở mức cao, đã ức chế nghiêm trọng ý định nhận hàng và đơn hàng mới của các nhà đầu cuối. Trong khi đó, chỉ số tồn kho sản phẩm cao (58,8%) tương phản với chỉ số khối lượng mua sắm thấp (26,5%), làm nổi bật sự tích lũy tồn kho thụ động của các doanh nghiệp, mua sắm thận trọng và sự truyền đạt áp lực tài chính. Về xuất khẩu, chỉ số đơn hàng xuất khẩu mới (50,0%) vẫn ở mức 50, nhưng hỗ trợ cấu trúc dựa vào các kênh thay thế như Mexico không thể bù đắp cho sự giảm sút đơn hàng sang Mỹ và sự suy yếu dự kiến của tổng nhu cầu bên ngoài trong tương lai. Tỷ lệ hoạt động cho thấy xu hướng "bắt đầu ổn định sau đó giảm" trong tháng, với đơn hàng vẫn ổn định trong mười ngày đầu. Tuy nhiên, giá nhôm cao liên tục và các yếu tố theo mùa trong mười ngày giữa và cuối tháng đã dẫn đến sự chậm lại trong việc nhận hàng, với một số doanh nghiệp giảm nhẹ tỷ lệ hoạt động do áp lực tồn kho và tài chính, và hầu hết các doanh nghiệp mẫu đã có kế hoạch cắt giảm sản lượng trong tháng 7.

Tuy nhiên, khi bước vào tháng 7, có vẻ như "kế hoạch không thể theo kịp sự thay đổi". Mặc dù tháng 7 là mùa thấp điểm truyền thống của ngành chế biến nhôm, nhưng do hiệu suất của thị trường phôi nhôm còn yếu hơn so với hợp kim nhôm nguyên liệu, quy mô cắt giảm sản lượng của các nhà sản xuất phôi nhôm đang tăng cường. Tuy nhiên, theo yêu cầu hợp kim nhôm lỏng, do nhu cầu trong nước đối với hợp kim nhôm nguyên liệu ổn định hơn, phần lớn nhôm lỏng dư thừa đã được chuyển hướng sang sản xuất hợp kim nhôm nguyên liệu. SMM dự đoán tỷ lệ hoạt động của hợp kim nhôm nguyên liệu trong nước vào tháng 7 có thể sẽ tăng trở lại, nhưng mức tăng có thể bị hạn chế một phần bởi các ngày nghỉ do nhiệt độ cao của các doanh nghiệp trong hai tháng tới.

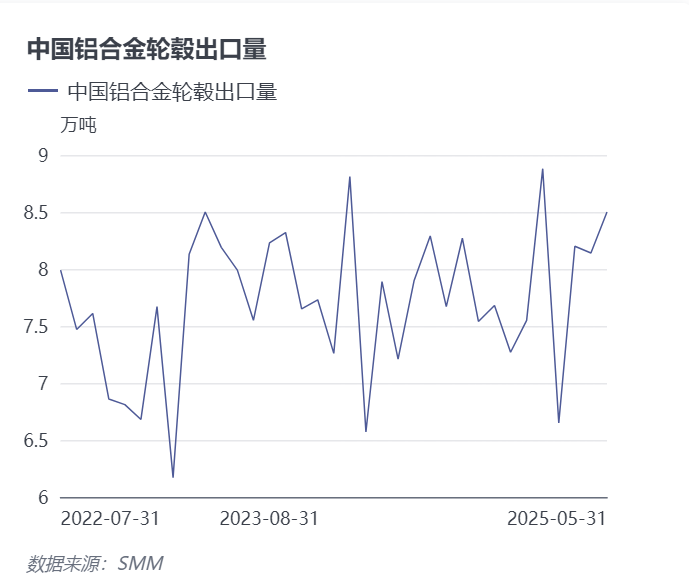

Về dữ liệu xuất khẩu, dữ liệu hải quan cho thấy Trung Quốc đã xuất khẩu 85.000 tấn bánh xe hợp kim nhôm vào tháng 5 năm 2025, tăng liên tiếp 4,4% so với tháng 4, với khả năng phục hồi tổng thể nổi bật và tăng 7,6% so với cùng kỳ năm trước. Kể từ khi Mỹ khởi động cuộc chiến thuế quan vào đầu tháng 4, ngành công nghiệp bánh xe nhôm, chiếm hơn 30% xuất khẩu trực tiếp sang Mỹ trong những năm gần đây, đã phải là "người đầu tiên chịu thiệt hại nặng nề nhất", và kỳ vọng xuất khẩu của thị trường đối với ngành công nghiệp bánh xe nhôm tương đối bi quan. Tuy nhiên, dữ liệu xuất khẩu bánh xe nhôm vào tháng 4 đã "bình tĩnh", và thậm chí còn hơn thế sau khi công bố dữ liệu tháng 5, vượt quá kỳ vọng của hầu hết mọi người trong thị trường.

Nghiên cứu thị trường nhôm của SMM cho thấy những thay đổi sau đây trong các điểm đến xuất khẩu bánh xe hợp kim nhôm của Trung Quốc vào tháng 5, đáng được thị trường chú ý:

1. Chịu ảnh hưởng của việc tăng thuế, xuất khẩu trực tiếp bánh xe hợp kim nhôm sang Mỹ đã giảm 900 tấn xuống còn 22.300 tấn vào tháng 5, giảm 3,9% so với tháng trước và 2,6% so với cùng kỳ năm trước. Trong khi đó, thị phần xuất khẩu sang Mỹ, lần đầu tiên trong nhiều năm giảm xuống dưới mức 30% vào tháng 4, tiếp tục giảm xuống còn 26% vào tháng 5.

2. Xuất khẩu sang Mexico, lần đầu tiên trong năm nay vượt quá 10.000 tấn vào tháng 4, đã tăng nhẹ 800 tấn vào tháng 5, tăng 16% so với cùng kỳ năm trước, với thị phần tăng lên 14%, cho thấy đặc điểm thương mại trung chuyển đáng kể.

3. Xuất khẩu sang Morocco đã lọt vào top 10 trong hai tháng liên tiếp, một xu hướng đáng theo dõi. SMM suy đoán điều này có thể liên quan đến việc một số nhà sản xuất bánh xe hợp kim nhôm trong nước có nhà máy ở Morocco.

Theo quan điểm phân tích của SMM, sau khi Mỹ áp thuế bổ sung vào tháng 4 năm 2025, xuất khẩu bánh xe hợp kim nhôm của Trung Quốc đã thể hiện khả năng phục hồi mạnh mẽ, với tác động tiêu cực nhỏ hơn dự kiến. Hiện tượng xuất khẩu gấp trong bối cảnh xung đột thương mại truyền thống đáng được chú ý. Dữ liệu hải quan cho thấy xuất khẩu tổng thể ổn định trong tháng 5, chủ yếu là do lợi thế chuỗi cung ứng cứng nhắc được hình thành bởi sự tập trung của Trung Quốc với 70% công suất toàn cầu, cùng với việc các doanh nghiệp hàng đầu triển khai sớm công suất ở nước ngoài tại Mexico, Thái Lan và Maroc. Chiến lược này không chỉ đáp ứng các đơn hàng mới ở nước ngoài mà còn giảm sự phụ thuộc vào xuất khẩu trực tiếp sang Mỹ (tỷ lệ hiện tại đã giảm đáng kể). Việc điều chỉnh cơ cấu của ngành đã cho thấy kết quả ban đầu, nhưng vẫn cần tiếp tục theo dõi tiến độ tăng công suất ở nước ngoài và khả năng truyền tải giá cao của thị trường người dùng cuối.

Nhìn về phía trước, mặc dù tỷ lệ hoạt động của hợp kim nhôm nguyên chất có thể hồi phục vào tháng 7, nhưng sự ổn định yếu kém tổng thể của các ngành hợp kim nhôm nguyên chất và bánh xe nhôm trong nửa cuối năm 2025 có thể sẽ tiếp tục dưới áp lực ba mặt là nhu cầu mùa thấp điểm chậm chạp, thuế quan Trung Quốc - Mỹ chưa được giải quyết và tác động phản hồi tiêu cực của giá nhôm cao. Xuất khẩu bánh xe nhôm có thể sẽ bước vào giai đoạn điều chỉnh sâu, với sự phục hồi đáng kể đang chờ đợi các chính sách thương mại rõ ràng hơn và giảm áp lực chi phí hiệu quả.