Cân bằng chặt chẽ giữa những xáo trộn chính sách: Đánh giá toàn diện thị trường thiếc trong nửa đầu năm 2025

I. Xu hướng giá và các yếu tố chính tác động

Trong nửa đầu năm 2025, giá thiếc đã thể hiện xu hướng "tăng mạnh ban đầu, sau đó giảm và cuối cùng dao động trong một phạm vi nhất định". Vào đầu năm, do ảnh hưởng của sự chậm trễ trong việc khôi phục sản xuất tại các mỏ ở bang Wa của Myanmar, nguồn cung quặng thiếc vẫn còn eo hẹp, khiến giá thiếc LME tăng từ 24.000 USD/tấn lên mức cao nhất trong ba năm là 38.395 USD/tấn vào tháng 3. Tuy nhiên, vào tháng 4, việc thực hiện chính sách "thuế quan đối ứng" của Mỹ, cùng với việc khôi phục sản xuất theo từng giai đoạn tại mỏ Bisie ở Cộng hòa Dân chủ Congo (DRC), đã dẫn đến sự giảm giá nhanh chóng xuống 240.000 nhân dân tệ/tấn (thiếc SHFE) và 28.925 USD/tấn (thiếc LME). Trong tháng 5-6, do sự chậm trễ trong việc khôi phục sản xuất ở Myanmar và việc Thái Lan tạm dừng vận chuyển quá cảnh quặng thiếc của Myanmar (giảm nguồn cung hàng tháng từ 500-1.000 tấn), giá đã tăng trở lại và dao động trong một phạm vi nhất định từ 280.000 nhân dân tệ/tấn (thiếc SHFE) và 33.500 USD/tấn (thiếc LME). Tổng mức tăng giá thiếc LME trong nửa đầu năm là 16,03%.

II. Phía cung ứng: Nguồn cung quặng eo hẹp, sản lượng thỏi giảm và áp lực lên luyện kim

Thiếu hụt quặng thiếc ngày càng sâu sắc:

Lượng nhập khẩu quặng thiếc của Trung Quốc từ tháng 1 đến tháng 5 chỉ đạt 50.200 tấn, giảm 36,6% so với cùng kỳ năm trước, chủ yếu là do nguồn cung từ Myanmar giảm 80%. Việc khôi phục sản xuất ở bang Wa đã bị cản trở bởi tình trạng già cỗi của các mỏ, mùa mưa bắt đầu sớm và lệnh cấm vận chuyển của Thái Lan. Sản lượng hàng năm dự kiến sẽ giảm 3.000 tấn so với năm 2024.

Mặc dù mỏ Bisie ở DRC đã khôi phục sản xuất, nhưng chỉ đạo sản xuất hàng năm của mỏ đã được hạ xuống từ 20.000 tấn xuống còn 17.500 tấn.

TCs liên tục chạm đáy: TCs cho quặng thiếc 40% ở Vân Nam đã giảm xuống còn 11.000 nhân dân tệ/tấn, và TCs cho quặng 60% ở Giang Tây đã giảm xuống dưới 8.000 nhân dân tệ/tấn.

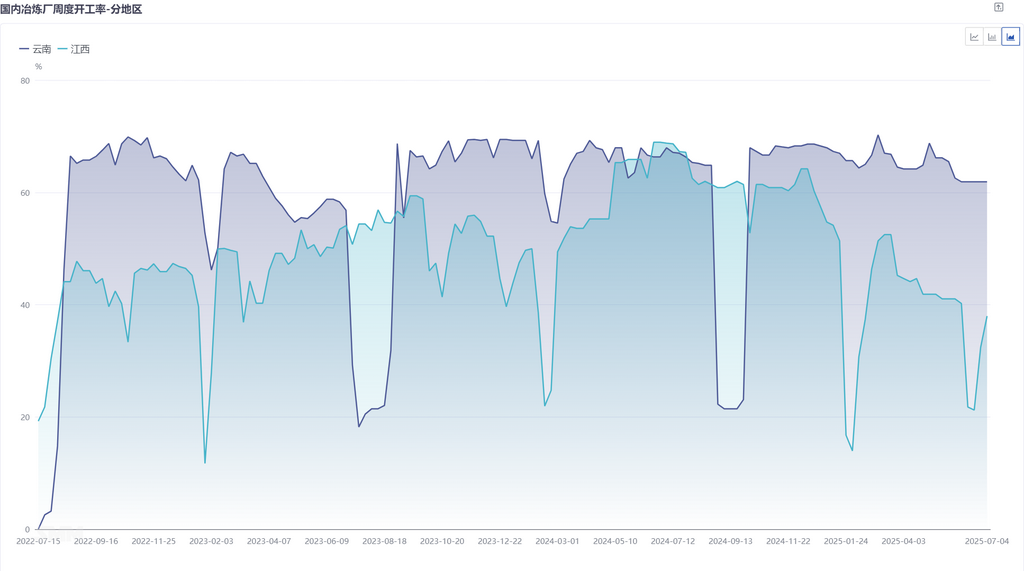

Một số nhà máy luyện kim đã buộc phải tiến hành bảo trì do lượng tồn kho nguyên liệu chỉ đủ sử dụng trong chưa đầy 30 ngày. Tỷ lệ hoạt động của các nhà máy luyện kim ở Vân Nam và Giang Tây vẫn duy trì ở mức khoảng 50%.

Suy giảm sản lượng luyện kim: Sản lượng thiếc tinh luyện trong nước từ tháng 1 đến tháng 6 là 88.900 tấn, giảm 3,6% so với cùng kỳ năm trước. Mặc dù lượng nhập khẩu thiếc thanh tăng 30,91% so với cùng kỳ năm trước, nhưng sự tăng trưởng này bị hạn chế sau khi cửa sổ nhập khẩu đóng cửa.

Việc cung cấp quặng thiếc khan hiếm đã ảnh hưởng đến luyện kim. Dự kiến, sự tăng trưởng sản lượng trong nửa cuối năm sẽ phụ thuộc vào việc nối lại sản xuất và tăng sản lượng từ Myanmar vào cuối quý 3.

III. Phía cầu: Sự bền vững từ ngành điện tử, nhu cầu năng lượng mới suy giảm

Ngành công nghiệp quang điện: Sau khi đợt lắp đặt gấp gáp kết thúc, đơn đặt hàng dải thiếc quang điện ở Đông Trung Quốc giảm sút và tỷ lệ hoạt động của một số nhà sản xuất giảm;

Ngành công nghiệp điện tử: Các thiết bị đầu cuối điện tử ở Nam Trung Quốc đã bước vào mùa thấp điểm. Cùng với giá thiếc cao, người dùng cuối có tâm lý chờ đợi mạnh mẽ và chỉ đặt hàng để đáp ứng nhu cầu ngay lập tức;

Các lĩnh vực khác: Nhu cầu trong các lĩnh vực như thiếc mạ và hóa chất vẫn ổn định, không có sự tăng trưởng bất ngờ.

IV. Tồn kho: Tồn kho giao ngay toàn cầu tiếp tục giảm, với lượng bổ sung tổng thể hạn chế

Tồn kho LME giảm 50% trong nửa đầu năm. Tồn kho SHFE giảm xuống còn 7.198 tấn và tồn kho xã hội cũng giảm xuống còn 9.754 tấn, hỗ trợ cho cấu trúc phí bảo hiểm giao ngay.

V. Triển vọng nửa cuối năm: Cân bằng khan hiếm tiếp tục

Phạm vi giá: Thiếc LME dự kiến giao dịch trong khoảng 30.000-36.000 USD/tấn, thiếc SHFE trong khoảng 245.000-290.000 nhân dân tệ/tấn. Tồn kho thấp và lợi nhuận từ chính sách mang lại sự bền vững, nhưng cần thận trọng trước áp lực kết hợp của việc hoàn thành dự trữ lại trong quý 4 và tích lũy tồn kho trong mùa thấp điểm.

Tóm tắt:

Trong nửa đầu năm 2025, thị trường thiếc đã biểu hiện sự biến động cao trong bối cảnh "cung cấp quặng thiếc khan hiếm và giảm sản lượng thiếc thanh" và "tiêu thụ khác nhau", với giá cả thể hiện rõ đặc tính do sự kiện thúc đẩy. Sự yếu kém về cung cầu trong nửa cuối năm vẫn tiếp tục, nhưng tồn kho thấp và nhu cầu điện tử bền vững có thể hỗ trợ trung tâm giá cả. Cần cảnh giác trước các rủi ro giảm giá trong quý 4 do việc nối lại sản xuất từ Myanmar và các yếu tố bất lợi về kinh tế vĩ mô.