Báo cáo SMM ngày 10 tháng 7:

Khác với sự tăng giá kẽm đáng kể trong nửa đầu năm 2024, hợp đồng kẽm chính trên SHFE đã có xu hướng giảm trong nửa đầu năm 2025. Tính đến ngày 10 tháng 7 năm 2025, hợp đồng kẽm chính trên SHFE đã giảm 11,56% trong nửa năm. Vào ngày 7 tháng 4, hợp đồng đã chạm mức thấp nhất trong nửa năm là 21.620 nhân dân tệ/tấn, đánh dấu mức thấp nhất trong năm qua.

Cụ thể, vào đầu tháng 1, Mỹ công bố tỷ lệ lạm phát cao, khiến thị trường dự đoán Cục Dự trữ Liên bang Mỹ (Fed) có thể giảm tốc độ cắt giảm lãi suất. Sau đó, khi ông Trump nhậm chức, thị trường bắt đầu dự đoán trước các chính sách chính trị và kinh tế liên quan. Chỉ số USD tiếp tục dao động ở mức cao và các quỹ giảm giá đã vào thị trường, gây áp lực lên giá kẽm. Về mặt cung, sự tăng lên trong tháng 1 là tương đối hạn chế. Cộng với thời gian mở cửa của cửa sổ nhập khẩu thanh kẽm trong tháng 1 là hạn chế, dòng nhập khẩu thanh kẽm được dự đoán vẫn ổn định, không có sự tăng lên đáng kể trong tổng nguồn cung thanh kẽm. Về mặt tiêu thụ, khi kỳ nghỉ Tết Nguyên đán Trung Quốc đến gần, các doanh nghiệp kẽm hạ nguồn trong nước dần dần bắt đầu đóng cửa sản xuất cho kỳ nghỉ, với thời gian nghỉ từ vài ngày đến vài chục ngày. Trong tháng 1, hầu hết các doanh nghiệp hạ nguồn đều không có đủ ngày sản xuất. Mặc dù một số doanh nghiệp đã dự trữ thanh kẽm trước kỳ nghỉ, nhưng tổng tiêu thụ thanh kẽm vẫn giảm đáng kể. Hỗ trợ cơ bản cho giá kẽm là không đủ, cùng với sự dần dần giảm bớt của thị trường quặng kẽm trong nước, khiến giá kẽm giảm trong suốt tháng 1. Mức giảm hàng tháng trong tháng 1 là 7,09%.

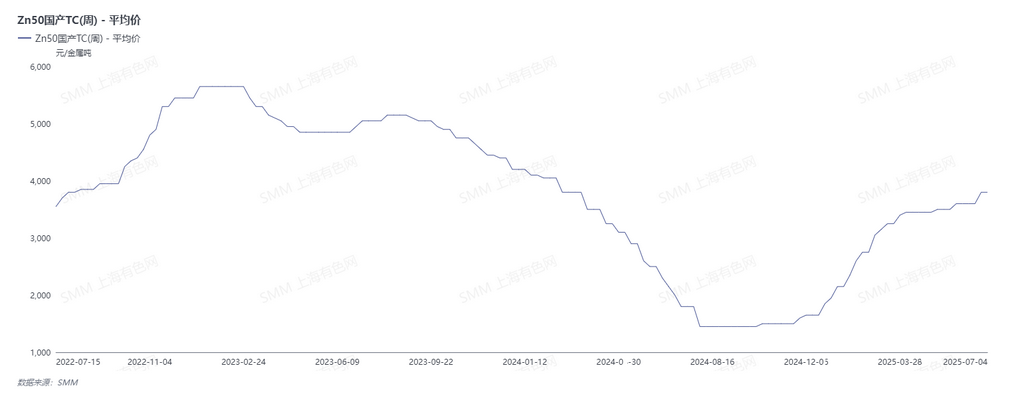

Vào tháng 2, sau kỳ nghỉ, Mỹ đã thực hiện một loạt các chính sách thuế quan chống lại Trung Quốc và các nước khác, tiếp tục gây rối loạn tâm lý thị trường. Tuy nhiên, Trung Quốc cũng đã đề xuất tiếp tục mở rộng chính sách đổi mới cho hàng tiêu dùng và tiếp tục tăng cường các chính sách tài chính và tiền tệ. Những biện pháp tích cực này đã cải thiện tâm lý kinh tế vĩ mô, cung cấp một số hỗ trợ cho giá kẽm trong tháng 2. Về mặt cung, sự giảm tổng thể trong sản lượng kẽm tinh luyện trong tháng 2 là tương đối đáng kể. Với sự tăng liên tục của giá xử lý quặng kẽm (TCs), lợi nhuận của các nhà luyện kim trong nước dần dần hồi phục và một số nhà luyện kim đã đạt được trạng thái có lợi nhuận. Sự sẵn sàng tăng sản lượng của các nhà luyện kim đã được tăng cường. Tuy nhiên, bị ảnh hưởng bởi kỳ nghỉ Tết Nguyên đán Trung Quốc, việc trở lại làm việc của hạ nguồn là chậm và nhu cầu thanh kẽm đã suy yếu. Nhìn chung, mức giảm hàng tháng trong tháng 2 tiếp tục là 0,97%.

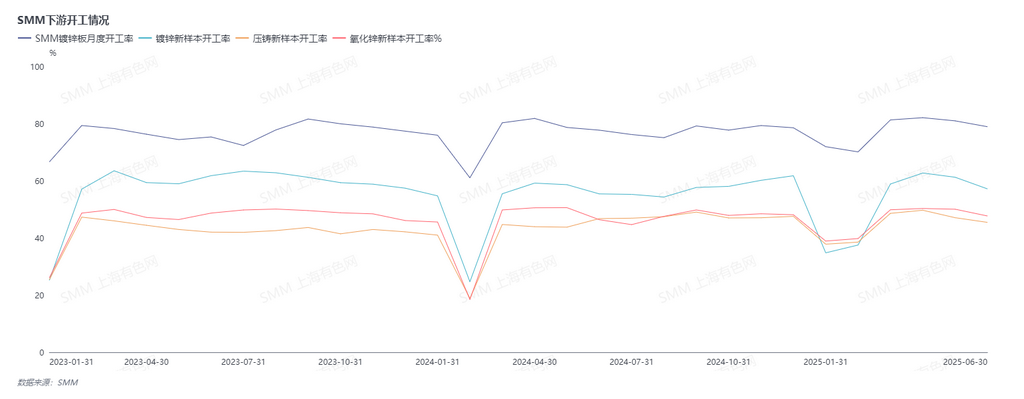

Bước vào tháng 3, trên phương diện quốc tế, các chính sách thuế quan của ông Trump đã leo thang. Trên phương diện trong nước, nó trùng với thời điểm diễn ra hai kỳ họp. Ngoài trái phiếu kho bạc đặc biệt trị giá 1,3 nghìn tỷ nhân dân tệ, các chính sách nói chung đã đáp ứng kỳ vọng của thị trường, với mục tiêu tăng trưởng GDP khoảng 5%, tỷ lệ thâm hụt tài chính khoảng 4%, các chính sách tiền tệ vừa phải và giảm RRR và lãi suất kịp thời. Nhìn chung, các chính sách trong nước tiếp tục được cải thiện. Về mặt cung, với sự tăng của giá xử lý quặng kẽm trong nước lên trên 3.400 nhân dân tệ/tấn (hàm lượng kim loại) và giá axit sulfuric tăng trở lại, sự nhiệt tình sản xuất của các nhà luyện kim đã được cải thiện và thời gian bảo trì đã được hoãn lại, dẫn đến sự tăng lên trong sản lượng của các nhà luyện kim. Về mặt tiêu thụ, sản lượng mạ kẽm trong tháng 3 là thấp hơn một chút so với cùng kỳ năm trước, với sự hồi phục tiêu thụ thực tế trên thị trường là hạn chế. Tuy nhiên, các tháp thép và một số đơn hàng xuất khẩu đã hoạt động tốt. Sản xuất hợp kim kẽm đúc khuôn dao động giữa các nhà máy lớn và nhỏ, với các đơn hàng tập trung hơn ở các nhà máy lớn. Nhìn chung, sản xuất đã tốt hơn so với cùng kỳ năm trước. Sản xuất kẽm oxy hóa đã tương đối ổn định, với sự cải thiện trong tiêu thụ và tâm lý kinh tế vĩ mô. Mức tăng hàng tháng trong tháng 3 là 0,13%.

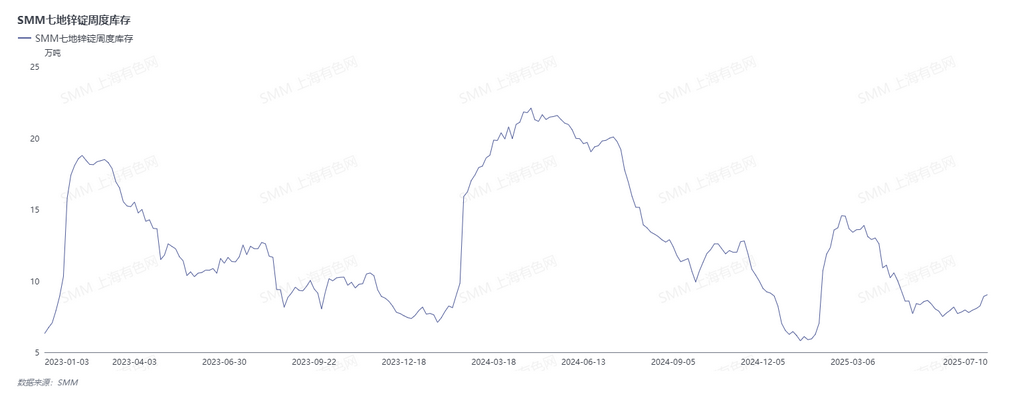

Vào tháng 4, các vấn đề thuế quan đã nổi lên trở lại, với việc Mỹ áp đặt thuế quan đối ứng làm trầm trọng thêm sự không chắc chắn trong thương mại quốc tế. Lo ngại của thị trường lan rộng, gây áp lực lên giá kẽm, khiến giá giảm mạnh xuống mức thấp nhất trong năm. Về mặt cung, mặc dù giá xử lý quặng kẽm (TCs) đã phải vật lộn để tăng và lượng tồn kho nguyên liệu của các nhà luyện kim đã giảm xuống còn 27 ngày, nhưng chúng vẫn ở mức cao. Về mặt nhu cầu, lo ngại về thuế quan đã kích hoạt sự tăng vọt trong xuất khẩu và sự giải phóng sớm nhu cầu trong tương lai, thúc đẩy tỷ lệ hoạt động. Tuy nhiên, tác động kinh tế vĩ mô của thuế quan vẫn tiếp tục, với giá kẽm đóng cửa giảm 4,33% trong tháng.

Vào tháng 5, Trung Quốc và Mỹ đã bắt đầu đàm phán, làm dịu căng thẳng thương mại. Trên phương diện trong nước, trong khi một loạt các biện pháp giảm RRR và lãi suất đã được công bố, chúng phần lớn đã đáp ứng kỳ vọng mà không có bất ngờ đáng kể. Giữa tháng, kết quả đàm phán đã được công bố, cho thấy sự giảm thuế quan đáng kể giữa hai quốc gia. Sự cải thiện trong tâm lý kinh tế vĩ mô đã thúc đẩy giá kẽm tăng lên, nhưng khi tâm lý thị trường dần dần tiêu hóa thông tin, ảnh hưởng kinh tế vĩ mô đã giảm bớt và giá kẽm đã tiếp tục xu hướng dao động. Về mặt cung, được thúc đẩy bởi lợi nhuận từ axit sulfuric, một số nhà luyện kim đã tăng sản lượng. Cộng với dòng nhập khẩu thanh kẽm đáng kể vào thị trường trong nước trong tháng 5, tổng nguồn cung thanh kẽm vẫn ở mức cao. Với sự dịu bớt của các xung đột thuế quan Trung Quốc - Mỹ, các doanh nghiệp hạ nguồn đã tiếp tục sản xuất các đơn hàng xuất khẩu đã bị tạm dừng trước đó, giữ cho tổng đơn hàng và tiêu thụ mạnh mẽ. Tuy nhiên, các đơn hàng xuất khẩu mới hạn chế và sự giảm bớt trong một số đơn hàng thương mại trong nước có nghĩa là tiêu thụ kẽm hạ nguồn không có sự tăng trưởng so với tháng trước. Trong bối cảnh cung vượt cầu, giá kẽm đóng cửa giảm 0,96% trong tháng 5.

Vào tháng 6, rủi ro địa chính trị ban đầu tăng lên, làm tăng thêm sự không chắc chắn trong thương mại, nhưng sau đó đã giảm dần. Dữ liệu kinh tế yếu kém của Mỹ đã dẫn đến sự giảm sút của chỉ số đồng đô la Mỹ và lợi suất trái phiếu kho bạc, thúc đẩy kỳ vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất. Một cuộc điện đàm giữa các nhà lãnh đạo Trung Quốc và Mỹ đã thúc đẩy sự lạc quan của thị trường, trong khi các hoạt động mua lại ngược hàng nghìn tỷ nhân dân tệ của ngân hàng trung ương cho thấy ý định rõ ràng trong việc thúc đẩy nhu cầu trong nước thông qua việc bơm tiền mặt. Đồng thời, tại Diễn đàn Lujiazui Thượng Hải, ngân hàng trung ương đã công bố tám biện pháp chính sách để hỗ trợ phát triển trung tâm tài chính quốc tế của Thượng Hải, tập trung vào chính sách tiền tệ và thúc đẩy tâm lý kinh tế vĩ mô tích cực. Khi các nhà máy luyện kim tiếp tục đưa ra công suất mới và các doanh nghiệp bị ảnh hưởng bởi bảo trì dần dần hoạt động trở lại, cùng với chi phí điện thấp hơn ở một số khu vực khi mùa mưa bắt đầu, lợi nhuận từ axit sunfuric và kim loại nhỏ vẫn cao so với cùng kỳ năm ngoái, duy trì động lực sản xuất mạnh mẽ. Xu hướng tăng sản lượng kẽm tinh luyện tiếp tục duy trì. Về phía cầu, nhiệt độ tăng cao và sự bắt đầu của mùa mưa đã hạn chế tiến độ của các dự án cơ sở hạ tầng, trong khi đơn đặt hàng của người dùng cuối trong các lĩnh vực khác nhau đều giảm sút. Các đơn đặt hàng xuất khẩu hiện có tiếp tục được tiêu thụ và nhu cầu trong nước suy yếu. Nhìn chung, tiêu thụ kẽm ở hạ nguồn đã giảm dần trong tháng 6. Tâm lý kinh tế vĩ mô được cải thiện đã hỗ trợ giá kẽm, đóng cửa tăng 1,21% trong tháng.

Nhìn chung, trong nửa đầu năm (H1), hiệu suất yếu kém của giá kẽm chủ yếu được thúc đẩy bởi lo ngại về triển vọng thương mại do các chính sách thuế quan và kỳ vọng về thặng dư cung ứng.

Nhìn về nửa sau năm (H2), khi tháng 7 đến gần, sự không chắc chắn về thuế quan lại nổi lên. Ông Trump đã thông báo rằng ông sẽ áp dụng thuế quan đối với các quốc gia trước đây được miễn thuế quan bắt đầu từ ngày 1 tháng 8. Kỳ vọng của thị trường về việc giảm lãi suất đã suy yếu. Đồng thời, Hội nghị lần thứ sáu của Ủy ban Tài chính và Kinh tế Trung ương đã được tổ chức, nhấn mạnh "quy định về cạnh tranh giá thấp và vô trật tự của các doanh nghiệp theo luật pháp và quy định, và thúc đẩy việc thoái lui có trật tự của năng lực sản xuất lạc hậu". Tâm lý thị trường đã được cải thiện một chút. Về phía quặng, mặc dù có sự gián đoạn tại Kipushi trong quý 2, hướng dẫn sản lượng kẽm hàng năm vẫn không thay đổi ở mức 180.000-240.000 tấn kim loại. Mỏ Huoshaoyun tiếp tục tăng cường sản xuất, mang lại sự gia tăng đáng kể trong sản lượng quặng kẽm trong nước. Ngoài ra, tháng 6 đánh dấu giai đoạn cuối của việc nối lại sản xuất tại các mỏ quặng kẽm trong nước. Xét đến mùa vụ hoạt động của các mỏ quặng kẽm trong nước, sản lượng tại các mỏ đã nối lại sản xuất tiếp tục phục hồi trong quý 3, trong khi quý 4 trùng với thời kỳ bảo trì cao điểm của các mỏ quặng kẽm trong nước. Cùng với việc tạm thời đóng cửa một số mỏ ở miền Bắc vào cuối năm, dự kiến sản lượng quặng kẽm trong nước sẽ tăng trước và giảm sau trong nửa cuối năm, có thể đạt đỉnh cao hàng năm vào tháng 7/tháng 8. Nguồn cung thị trường quặng kẽm trong nước sẽ duy trì ở mức đầy đủ. Về giá kẽm, xét đến sự dao động trong tâm lý thị trường và sự không chắc chắn xung quanh việc giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed), SMM dự đoán rằng trung tâm giá kẽm có thể giảm nhẹ trong nửa cuối năm.

(Thông tin trên được dựa trên thu thập thị trường và đánh giá toàn diện của nhóm nghiên cứu SMM. Thông tin được cung cấp trong bài viết này chỉ để tham khảo. Bài viết này không cấu thành lời khuyên trực tiếp cho các quyết định nghiên cứu đầu tư. Khách hàng nên đưa ra quyết định thận trọng và không nên dựa vào điều này như một sự thay thế cho phán đoán độc lập. Bất kỳ quyết định nào được khách hàng đưa ra đều không liên quan đến SMM.)

Nhấp vào đây để xem Cơ sở dữ liệu Chuỗi Công nghiệp Kim loại SMM.