Tin tức SMM ngày 8 tháng 7:

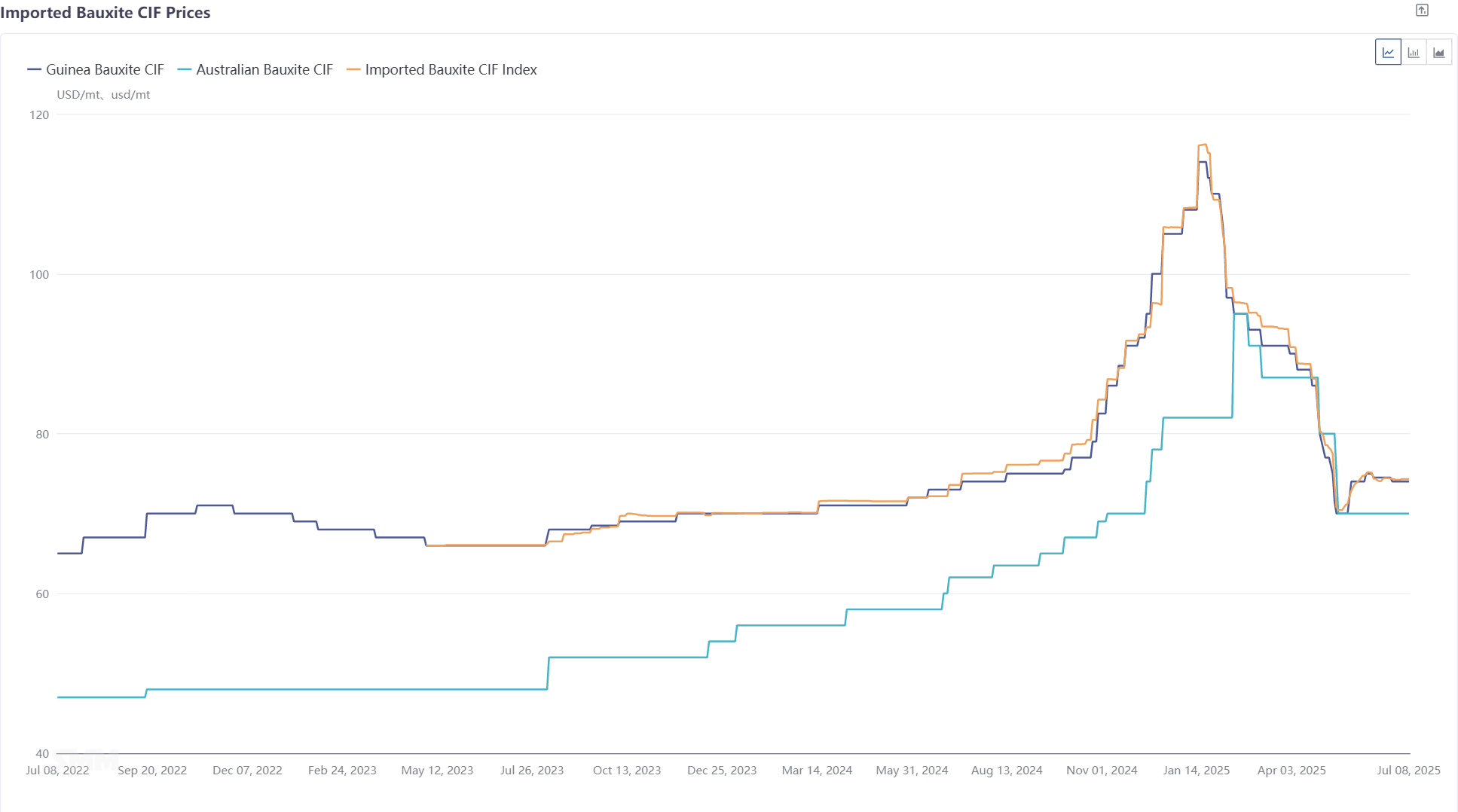

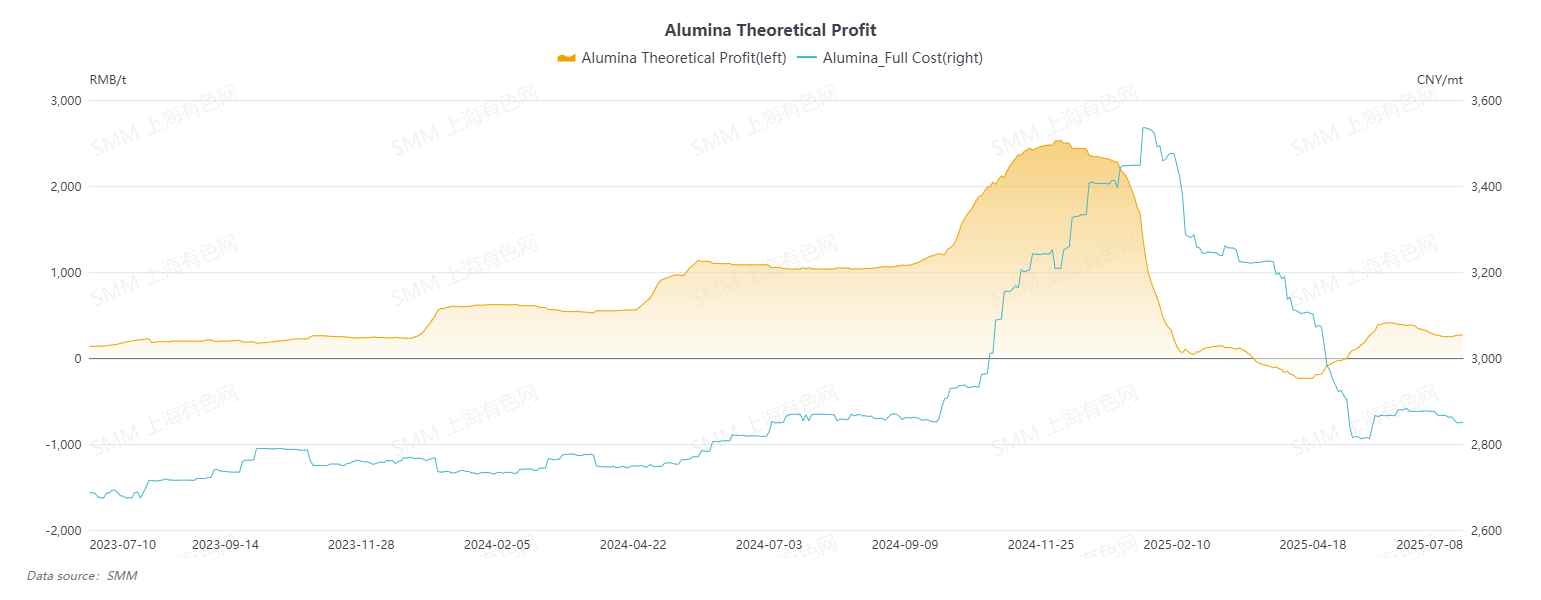

Từ cuối năm 2024 đến đầu năm 2025, sản xuất nhôm oxit đã mang lại lợi nhuận cao, với công suất hoạt động của nhôm oxit vẫn ở mức cao. Tuy nhiên, các nhà máy luyện nhôm oxit có lượng tồn kho nguyên liệu bauxite thấp và đã tích cực mua bauxite. Chịu ảnh hưởng của điều này, giá bauxite đã tăng vọt đáng kể. Với nguồn cung bauxite trong nước hạn chế, bauxite nhập khẩu dạng thùng đã trở thành nguồn cung cấp nguyên liệu chính, với các giao dịch thường xuyên và giá liên tục tăng. Vào giữa tháng 1, chỉ số SMM CIF cho bauxite nhập khẩu đạt mức cao nhất là 116,19 USD/tấn.

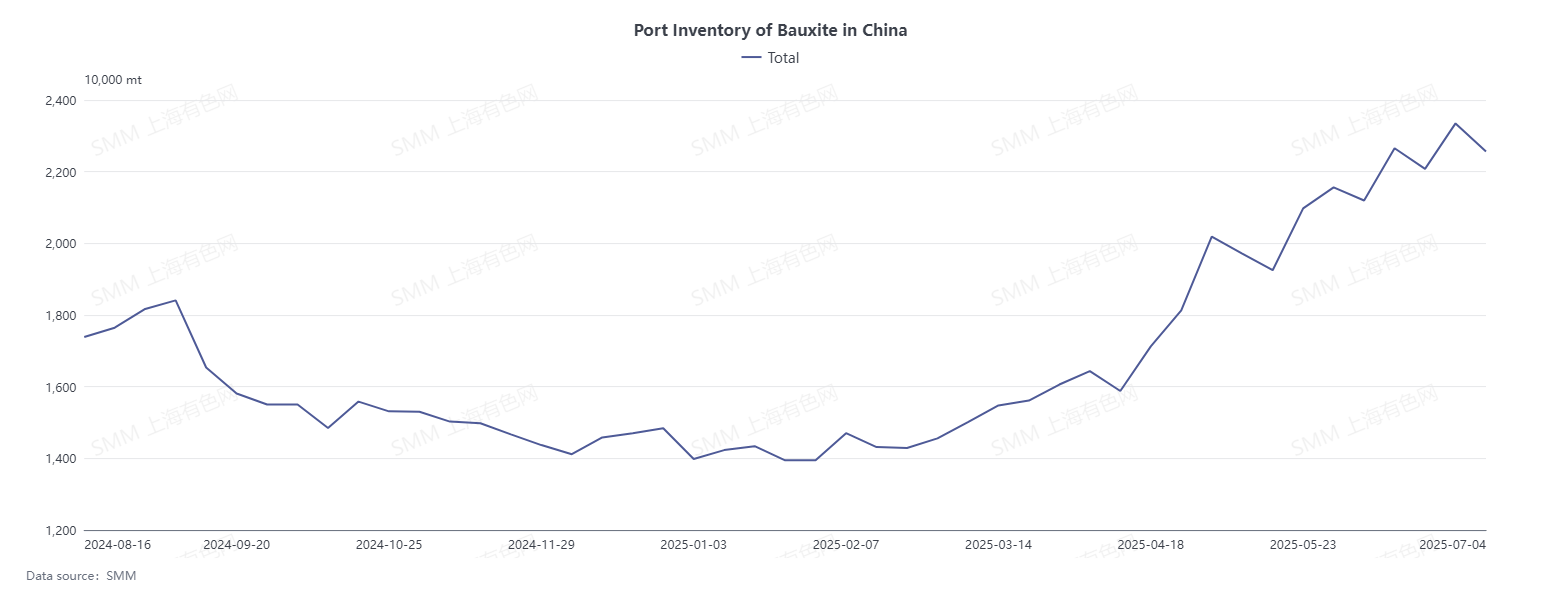

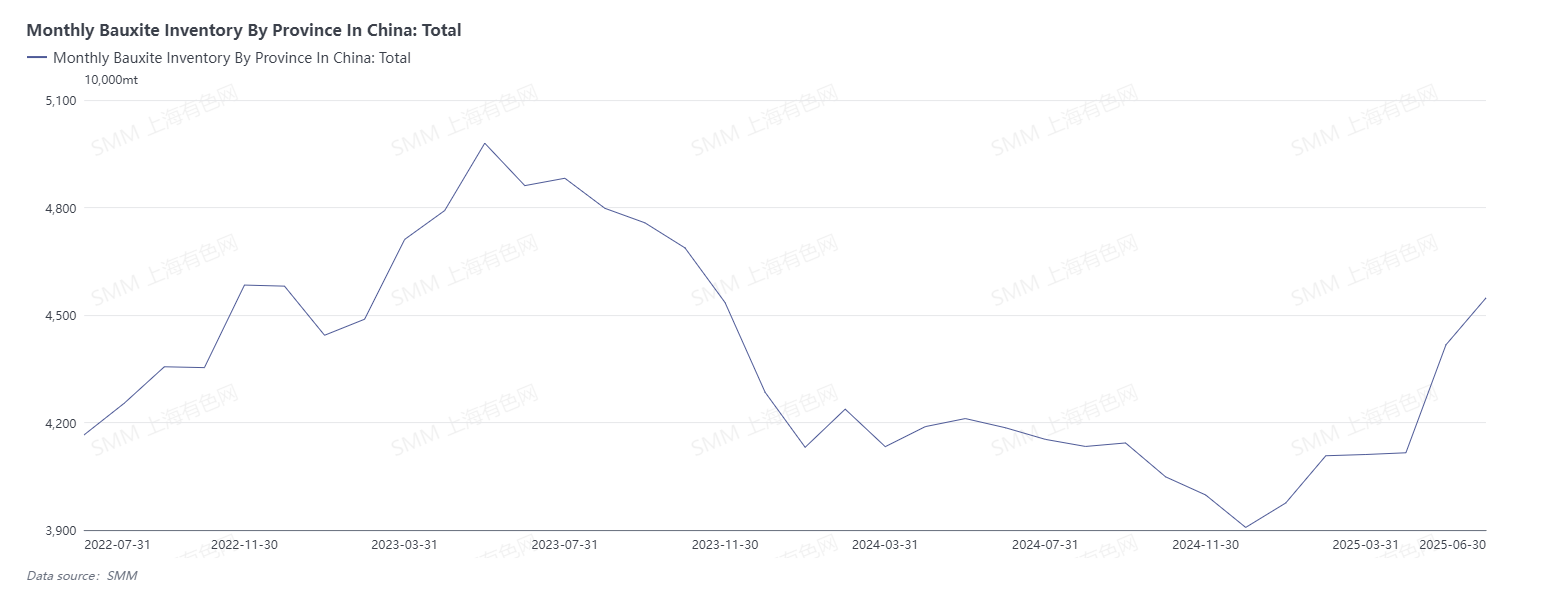

Do giá cao, lượng bauxite xuất khẩu của Guinea đã tăng vọt và nguồn cung bauxite nhập khẩu đã đạt mức cao kỷ lục, dẫn đến tình trạng dư thừa bauxite rõ rệt. Đến cuối tháng 6, dữ liệu SMM cho thấy lượng tồn kho bauxite tại cảng đã tăng khoảng 9,5 triệu tấn so với đầu năm và lượng tồn kho nguyên liệu bauxite của các nhà máy luyện nhôm oxit đã tăng khoảng 6,5 triệu tấn so với đầu năm.

Với tình trạng dư thừa bauxite liên tục và các nhà máy luyện nhôm oxit chuyển từ lợi nhuận sang lỗ, dẫn đến việc mua nguyên liệu với giá thấp hơn, giá bauxite đã giảm.

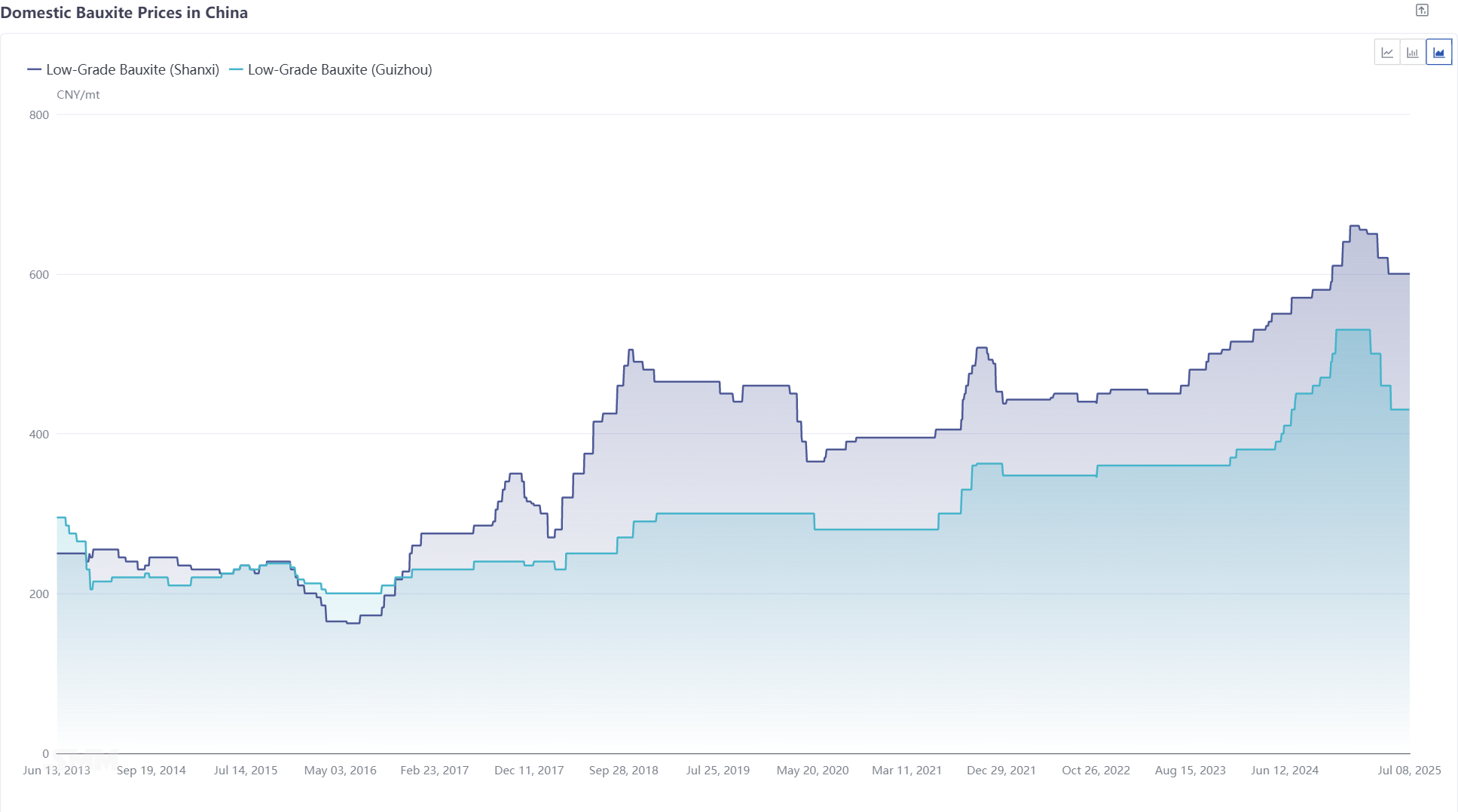

Do lợi thế về chi phí khi sử dụng bauxite trong nước để sản xuất, thị trường bauxite trong nước không bị dư thừa. Tuy nhiên, khi lợi nhuận của nhôm oxit thu hẹp, các nhà máy luyện nhôm oxit đã mua nguyên liệu với giá thấp hơn. Dưới áp lực này, giá bauxite trong nước đã giảm, với mức giảm tổng cộng là 60 nhân dân tệ/tấn tại Sơn Tây, 30 nhân dân tệ/tấn tại Hà Nam và 100 nhân dân tệ/tấn tại Quý Châu.

Việc giảm giá bauxite nhập khẩu rõ rệt hơn. Đến ngày 30 tháng 6 năm 2025, chỉ số SMM CIF cho bauxite nhập khẩu được báo cáo là 74,21 USD/tấn, giảm 31,58 USD/tấn so với đầu năm, tương đương giảm 29,9% và giảm 41,98 USD/tấn so với mức giá cao nhất trong nửa đầu năm, tương đương giảm 36,1%. Phân tích kỹ hơn, giá bauxite nhập khẩu chủ yếu đã trải qua năm giai đoạn sau trong năm:

- Lợi nhuận cao đã hỗ trợ sự sẵn sàng của các nhà máy luyện nhôm oxit để mua bauxite với giá cao, thúc đẩy giá bauxite tăng cao hơn.

Trong nửa đầu tháng 1, lợi nhuận trung bình của ngành công nghiệp nhôm oxit vẫn ở trên mức 1.000 nhân dân tệ. Dưới mức lợi nhuận cao như vậy, các nhà máy luyện nhôm đã có sự chấp nhận vừa phải đối với bauxite nhập khẩu giá cao, thúc đẩy giá bauxite tăng cao hơn nữa. Chỉ số SMM CIF đối với bauxite nhập khẩu đạt mức cao nhất là 116,19 USD/tấn, với một số giá giao dịch ngẫu nhiên đối với bauxite của Guinea đạt trên 120 USD/tấn.

- Giá nhôm đã giảm nhanh chóng và sự chấp nhận giá bauxite cao đã giảm, dẫn đến giá giảm.

Từ giữa tháng 1 đến tháng 2, ngành công nghiệp nhôm duy trì tình hình lợi nhuận trung bình. Với sự gia tăng nguồn cung bauxite, các hạn chế đối với việc tăng sản lượng tại các nhà máy luyện nhôm do thiếu hụt nguyên liệu đã dần được dỡ bỏ. Công suất hoạt động hàng năm của nhôm luyện kim đã tăng lên hơn 90 triệu tấn và nguồn cung tiếp tục dư thừa. Giá nhôm đã giảm từ khoảng 5.000 nhân dân tệ/tấn xuống còn 3.250 nhân dân tệ/tấn, với lợi nhuận thu hẹp lại trong phạm vi 100 nhân dân tệ.

Trong giai đoạn này, mặc dù bauxite duy trì được cân bằng chặt chẽ hàng tháng, tạo ra một số hỗ trợ cho giá bauxite nhập khẩu, nhưng khi lợi nhuận của nhôm thu hẹp lại, các doanh nghiệp nhôm phải đối mặt với triển vọng thua lỗ. Sự chấp nhận của các nhà máy luyện nhôm đối với bauxite nhập khẩu giá cao đã dần suy yếu và giá bauxite nhập khẩu đã giảm từ mức cao. Đến cuối tháng 2, chỉ số bauxite nhập khẩu SMM được báo cáo là 96,26 USD/tấn, giảm gần 20 USD/tấn so với giữa tháng 1, tương đương với mức giảm 17%.

- Nhôm đã chuyển từ lợi nhuận sang thua lỗ, các nhà máy luyện nhôm đã tham gia vào việc tranh giá mua nguyên liệu thấp hơn, nhưng người bán vẫn kiên quyết từ chối giảm giá, dẫn đến sự giảm dần của giá bauxite nhập khẩu trong cuộc đấu tranh.

Vào tháng 3, giá nhôm tiếp tục giảm và các doanh nghiệp nhôm đã chuyển từ lợi nhuận sang thua lỗ, với ý định ngày càng tăng trong việc tranh giá mua nguyên liệu thấp hơn. Tuy nhiên, do lợi nhuận tốt trong giai đoạn đầu, hầu hết các doanh nghiệp nhôm đã không ngay lập tức cắt giảm sản lượng và công suất hoạt động của nhôm vẫn ở mức cao, với nhu cầu cao đối với bauxite. Ngoài ra, mức tồn kho của bauxite tại các cảng và trong các nhà máy luyện nhôm vẫn còn thấp, tạo ra sự tự tin cho người bán bauxite trong việc từ chối giảm giá. Trong cuộc đấu tranh giữa người mua và người bán, giá bauxite nhập khẩu đã giảm dần. Đến cuối tháng 3, chỉ số SMM CIF của quặng bauxite nhập khẩu được báo cáo ở mức 93,1 USD/tấn, giảm 3,16 USD/tấn so với cuối tháng 2.

- Dưới áp lực lỗ, các nhà máy sản xuất alumina đã giảm sản lượng, nhu cầu giảm và trong bối cảnh dư thừa đáng kể, giá quặng bauxite giảm mạnh.

Từ tháng 4 đến tháng 5, việc bảo trì và giảm sản lượng tại các nhà máy sản xuất alumina diễn ra thường xuyên, năng lực hoạt động sản xuất alumina giảm mạnh và nhu cầu quặng bauxite giảm. Trong khi đó, lượng nhập khẩu quặng bauxite vẫn ở mức cao và dư thừa quặng bauxite là rõ ràng. Trong hai tháng này, lượng tồn kho quặng bauxite tại các cảng tăng 5,5 triệu tấn và lượng tồn kho tại các nhà máy sản xuất alumina tăng khoảng 3 triệu tấn. Giá quặng bauxite nhập khẩu chịu áp lực và giảm giá. Đến ngày 16 tháng 5, chỉ số quặng bauxite nhập khẩu của SMM được ghi nhận ở mức 70,41 USD/tấn, giảm 22,69 USD/tấn so với cuối tháng 3, tương đương giảm 24,4%.

- Do sự kiện ở Guinea, giá quặng bauxite đã hồi phục nhẹ và dự kiến sẽ duy trì ổn định trong thời gian tới.

Bắt đầu từ giữa tháng 5, chính phủ Guinea bắt đầu thu hồi hơn 300 giấy phép quyền khai thác, bao gồm một số giấy phép cho các mỏ quặng bauxite. Vào đêm ngày 16 tháng 5, thị trường được biết một số công ty đang hoạt động đã bị ảnh hưởng, liên quan đến công suất lớn. Động lực này đã dẫn đến sự hồi phục nhẹ của giá quặng bauxite nhập khẩu, với chỉ số quặng bauxite nhập khẩu của SMM đạt mức cao nhất là 75,2 USD/tấn.

Sau khi tâm lý thị trường dần ổn định, thị trường quặng bauxite nhập khẩu đã bước vào trạng thái tương đối yên tĩnh. Với lượng tồn kho quặng bauxite tiếp tục tăng lên và lợi nhuận trung bình trong ngành alumina ở mức vừa phải, các nhà sản xuất alumina có ý định thương lượng giảm giá mua quặng bauxite. Tuy nhiên, tác động của mùa mưa ở Guinea dự kiến sẽ dần tăng lên và sự kiện thu hồi giấy phép khai thác trước đây vẫn chưa được giải quyết hoàn toàn. Có dự kiến lượng vận chuyển quặng bauxite của Guinea sẽ giảm và các nhà cung cấp có ý định không giảm giá. Trong bối cảnh cạnh tranh giữa người mua và người bán, giá quặng bauxite nhập khẩu dự kiến sẽ duy trì ổn định trong thời gian tới.

Triển vọng nửa cuối năm:

Bước vào nửa cuối năm 2025, rủi ro cung ứng đối với quặng bauxite vẫn tồn tại, đặc biệt là về nguồn cung quặng bauxite nhập khẩu từ Guinea. Tại Guinea đã xảy ra nhiều sự gián đoạn chính sách. Ngày 2 tháng 7, truyền thông đưa tin rằng Bouna Sylla, Bộ trưởng Bộ Khoáng sản và Địa chất Guinea, đã công bố một loạt các biện pháp cải cách "táo bạo" nhằm vào ngành công nghiệp khai thác mỏ của nước này. Trong khi đó, sự kiện thu hồi giấy phép khai thác mỏ trước đó vẫn chưa được giải quyết hoàn toàn, khiến việc định lượng tác động đối với nguồn cung bô xít của Guinea trở nên khó khăn. Trong nửa cuối năm, vẫn có những rủi ro đáng kể đối với nguồn cung bô xít nhập khẩu của Trung Quốc.

Tuy nhiên, có thể khẳng định rằng mùa mưa ở Guinea đang dần đến gần và lượng vận chuyển bô xít dự kiến sẽ giảm. Dữ liệu vận chuyển cho thấy lượng bô xít xuất khẩu hàng tuần từ cảng Guinea đã giảm đáng kể. Lượng bô xít xuất khẩu hàng tuần trung bình trong tháng 5 là khoảng 3,54 triệu tấn, tháng 6 là 3,32 triệu tấn và trong tuần đầu tiên của tháng 7 là 2,58 triệu tấn. Dự đoán về lượng hàng đến trong nước, dự kiến lượng bô xít nhập khẩu của Trung Quốc từ Guinea sẽ giảm bắt đầu từ tháng 8. Nhìn chung, lượng bô xít nhập khẩu trong nước trong nửa cuối năm dự kiến sẽ giảm so với nửa đầu năm và có nguy cơ cán cân hàng tháng chuyển sang thâm hụt đối với bô xít. Tuy nhiên, xét đến việc một số công ty đã chuẩn bị hàng tồn kho trước để đối phó với mùa mưa, dự kiến sự mất cân bằng cung - cầu đối với bô xít sẽ không rõ rệt trong ngắn hạn và giá bô xít dự kiến sẽ duy trì ổn định trong phần lớn thời gian quý 3. Nhưng nếu lượng vận chuyển vẫn ở mức thấp và lượng bô xít trong nước tiếp tục giảm tồn kho, khiến sự mất cân bằng dần trở nên nổi bật, giá bô xít có thể sẽ tăng trong quý 4.