Ghi chú của biên tập viên: Được thúc đẩy bởi nhiều yếu tố như sự sụt giảm trong tăng trưởng sản lượng mỏ đồng toàn cầu, nguồn cung quặng đồng ép chặt hơn, và kỳ vọng gia tăng về việc cắt giảm sản lượng của các nhà luyện kim, cùng với sự tăng trưởng bền vững trong nhu cầu đồng từ các lĩnh vực như xe điện năng lượng mới (NEV) và đầu tư vào lưới điện, làm nổi bật sự bền vững của nhu cầu, cũng như những lo ngại của thị trường do Mỹ đề xuất tăng thuế đối với đồng nhập khẩu, đã thúc đẩy việc tích trữ, và sự gia tăng của các cuộc xung đột địa chính trị ở những nơi như Cộng hòa Dân chủ Congo (DRC), giá đồng cuối cùng đã kết thúc nửa đầu năm với mức tăng — đồng LME tăng 12,66% trong giai đoạn sáu tháng, đồng SHFE tăng 8,22%, và đồng cathode SMM #1 ghi nhận mức tăng tích lũy là 8,4% trong nửa đầu năm. Bây giờ, khi nửa sau năm bắt đầu, liệu những yếu tố đã thúc đẩy giá đồng tăng cao trong nửa đầu năm có tiếp tục đóng vai trò hay không đã trở thành điểm tập trung sự chú ý của thị trường! Liệu giá đồng có thể duy trì đà tăng đã thấy trong nửa đầu năm hay không vẫn còn phải xem xét theo thời gian.

》Nhấn vào đây để xem Bảng điều khiển Dữ liệu Hợp đồng Tương lai SMM

Thị trường Giao ngay

Giá đồng cathode tăng 8,4% trong nửa đầu năm, với mức tăng trung bình hàng ngày 4% so với cùng kỳ năm trước

》Nhấn vào đây để xem giá đồng giao ngay SMM

》Đăng ký để xem xu hướng giá kim loại giao ngay lịch sử SMM

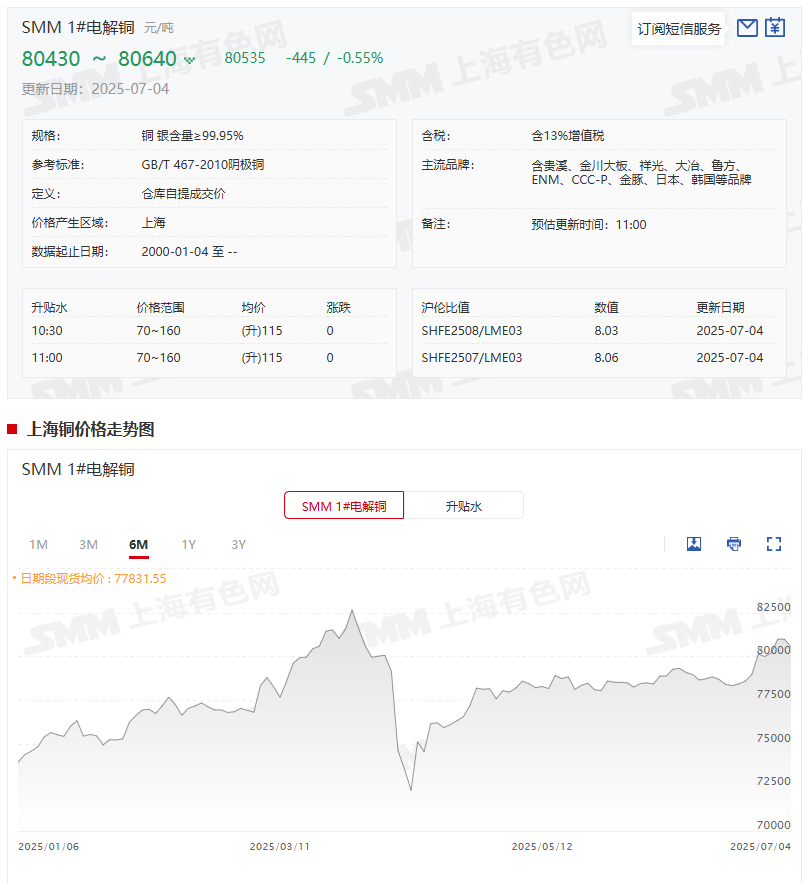

Giá Giao ngay:Theo báo giá của SMM, giá trung bình của đồng cathode SMM #1 là 73.790 nhân dân tệ/tấn vào ngày 31 tháng 12 năm 2024, và 79.990 nhân dân tệ/tấn vào ngày 30 tháng 6 năm 2025, đánh dấu mức tăng 6.200 nhân dân tệ/tấn trong nửa đầu năm, hoặc tăng 8,4%. Kể từ khi bước vào tháng 7 năm 2025, giá đồng cathode SMM #1 đã dao động, với trung tâm giá trung bình tổng thể có sự dịch chuyển nhẹ lên. Vào ngày 4 tháng 7, giá trung bình là 80.535 nhân dân tệ/tấn, tăng 545 nhân dân tệ/tấn so với mức trung bình 79.990 nhân dân tệ/tấn vào ngày 30 tháng 6, đại diện cho mức tăng 0,68%.

Về giá trung bình hàng ngày trong học kỳ, đồng cathode SMM #1 có giá trung bình là 77.657,65 nhân dân tệ/tấn trong nửa đầu năm, so với 74.552,86 nhân dân tệ/tấn trong nửa đầu năm 2024, đánh dấu mức tăng 3.104,79 nhân dân tệ/tấn, hoặc tăng 4%.

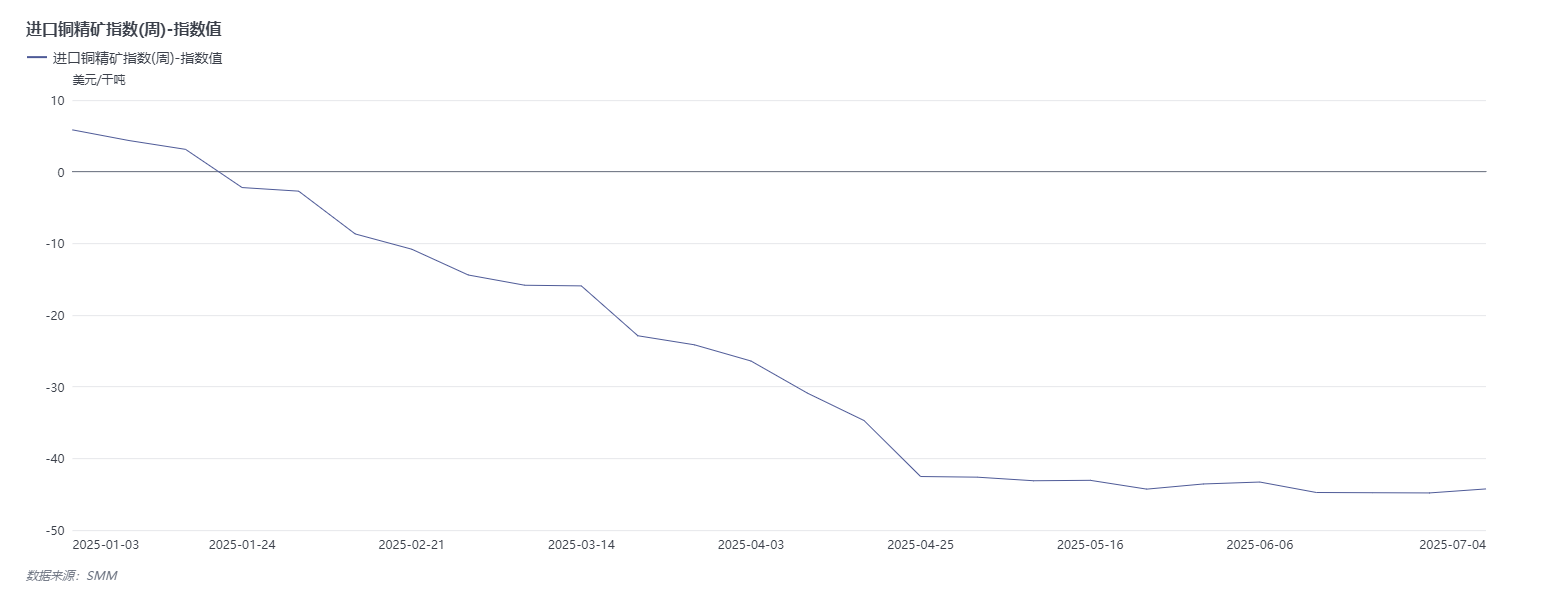

Chỉ số Quặng Đồng Nhập khẩu SMM (hàng tuần) cho thấy xu hướng giảm tổng thể trong nửa đầu năm

》Nhấn vào đây để xem Cổng Dữ liệu Chuỗi Công nghiệp Kim loại SMM

Nhìn lại nửa đầu năm, xu hướng của Chỉ số Quặng Đồng Nhập khẩu SMM (hàng tuần) có liên quan chặt chẽ với những lo ngại của thị trường về sự thiếu hụt nguồn cung quặng đồng, cho thấy xu hướng giảm tổng thể. Trong tuần bắt đầu từ ngày 3 tháng 1, chỉ số này ở mức 5,85 USD/tấn; đến tuần bắt đầu từ ngày 27 tháng 6, chỉ số đã giảm xuống -44,81 USD/tấn, giảm tổng cộng 50,66 USD/tấn trong sáu tháng, điều này phản ánh rõ ràng tình trạng cung cấp quặng đồng đang ngày càng khan hiếm. Tuy nhiên, gần đây, chỉ số này đã có dấu hiệu ổn định và phục hồi. Tính đến tuần bắt đầu từ ngày 4 tháng 7, Chỉ số Quặng Đồng Nhập khẩu SMM (hàng tuần) là -44,25 USD/tấn, tăng 0,56 USD/tấn so với tuần trước.

Theo quan điểm của ngành công nghiệp, như SMM đã hiểu trước đây, kết quả đàm phán về TC/RC giữa Antofagasta và các nhà luyện đồng Trung Quốc cho giai đoạn giữa năm 2025 đã được xác định ở mức 0,0 USD/tấn và 0,0 cent/lb.

Trong nửa đầu năm nay, sản lượng đồng tinh luyện trong nước đã tăng 674.700 tấn so với cùng kỳ năm ngoái, tăng 11,4% so với cùng kỳ năm ngoái.

Sản xuất:Khi đã qua nửa năm 2025, sản lượng đồng tinh luyện trong nước đã đạt mức cao mới. Theo thống kê của SMM, tổng sản lượng đồng tinh luyện từ tháng 1 đến tháng 6 năm 2025 đã tăng 674.700 tấn so với cùng kỳ năm ngoái, với tốc độ tăng trưởng là 11,40%, cho thấy động lực tăng trưởng mạnh mẽ. Vậy, tại sao sản lượng đồng tinh luyện trong nước lại tăng vọt như vậy trong nửa đầu năm nay? Điều này có liên quan chặt chẽ đến việc mở rộng công suất luyện đồng trong nước. Kể từ nửa cuối năm 2024, các nhà luyện đồng mới đã liên tục được đưa vào hoạt động ở Trung Quốc, và phần lớn công suất mới này được tập trung vào quý IV năm ngoái và quý I năm nay. Sau khi bước vào nửa đầu năm nay, tỷ lệ sử dụng công suất của các doanh nghiệp mới đưa vào hoạt động này đã liên tục được cải thiện, một số doanh nghiệp thậm chí đã đạt công suất đầy đủ. Việc mở rộng một lượng lớn công suất mới đã trực tiếp thúc đẩy sản lượng đồng tinh luyện trong nước tiếp tục tăng lên.》Nhấn vào đây để xem chi tiết

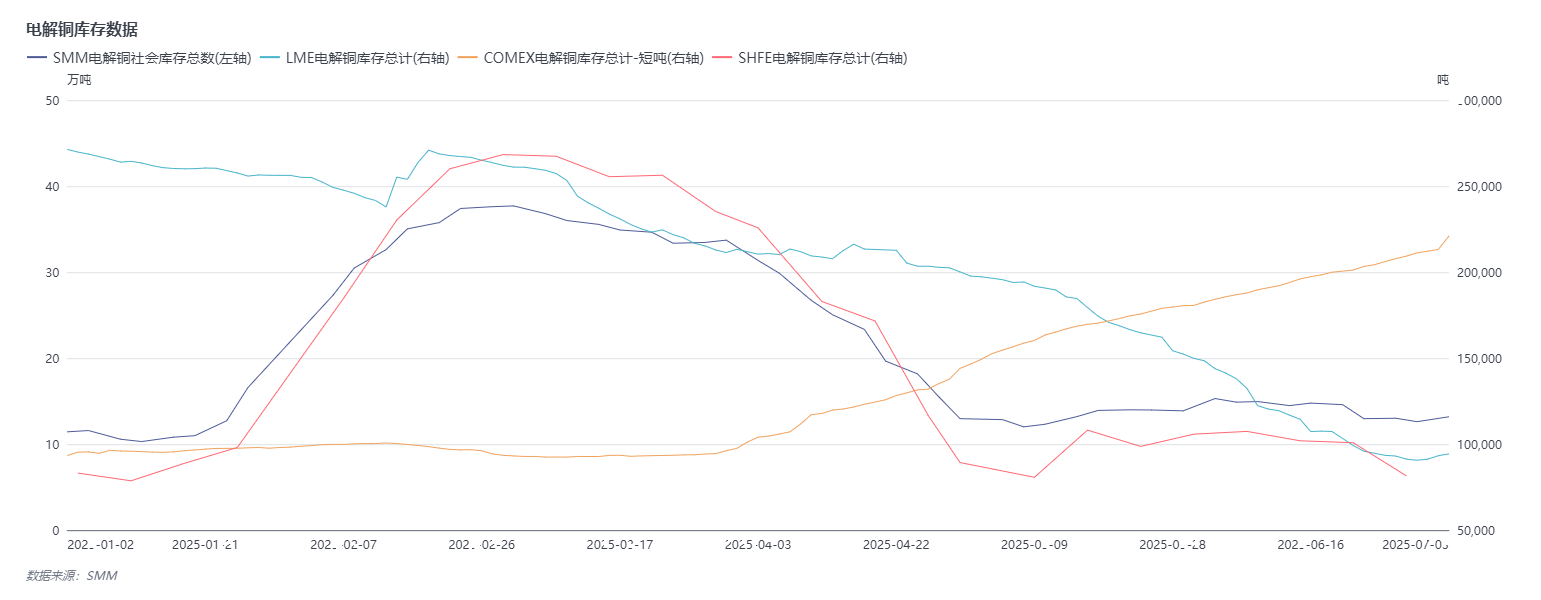

Tồn kho đồng tinh luyện LME giảm gần 70%, trong khi tồn kho đồng COMEX tăng vọt

》Nhấn vào đây để xem Cơ sở dữ liệu Chuỗi Công nghiệp Kim loại SMM

Tồn kho:Theo dữ liệu tồn kho đồng của SMM tại các khu vực chính trong nước, xu hướng tồn kho trong nửa đầu năm 2025 đã có những biến động nhất định. Bước vào năm 2025, tính đến ngày 2 tháng 1 (Thứ Năm), tồn kho đồng của SMM tại các khu vực chính trong nước là 114.300 tấn. Sau đó, lượng tồn kho tăng lên và đạt mức cao nhất là 377.000 tấn vào ngày 3 tháng 3. Tuy nhiên, sau khi đạt mức cao nhất này, lượng tồn kho đã bước vào giai đoạn giảm tồn kho tổng thể. Tính đến ngày 30 tháng 6 (thứ Hai), lượng tồn kho giảm xuống còn 126.100 tấn, tăng 11.800 tấn so với đầu năm. Đáng chú ý là lượng tồn kho đồng SMM hiện tại ở các khu vực chính trong nước được duy trì gần 130.000 tấn, tổng thể ở mức thấp so với lượng tồn kho khoảng 400.000 tấn trong cùng kỳ năm ngoái. Mức tồn kho thấp này cũng phản ánh một số thay đổi trong mối quan hệ cung - cầu trên thị trường đồng trong nửa đầu năm nay. Trái ngược với xu hướng tồn kho đồng trong nước, lượng tồn kho đồng tấm LME cho thấy xu hướng giảm tồn kho tổng thể vào đầu năm. Sau khi chạm mức thấp nhất là 103.100 tấn vào ngày 13 tháng 5, lượng tồn kho bắt đầu có xu hướng tăng lên tổng thể, đạt mức cao nhất là 322.950 tấn vào ngày 29 tháng 8. Sau đó, lượng tồn kho duy trì trên 300.000 tấn cho đến đầu tháng 10, tiếp theo là xu hướng giảm tồn kho nhẹ. Dữ liệu tồn kho LME vào ngày 23 tháng 1 năm 2025 là 259.050 tấn.

Theo thay đổi trong dữ liệu tồn kho đồng tấm LME, lượng tồn kho đồng LME vào ngày 30 tháng 6 là 90.625 tấn, giảm 180.725 tấn so với dữ liệu tồn kho 271.350 tấn vào ngày 2 tháng 1, tương đương giảm 66,6%.

Theo dữ liệu tồn kho đồng COMEX: tính đến ngày 30 tháng 6, lượng tồn kho đồng COMEX là 211.209 tấn Anh, tăng 117.837 tấn Anh (126,2%) so với 93.372 tấn Anh được ghi nhận vào ngày 2 tháng 1.

Triển vọng thị trường

►Mặt kinh tế vĩ mô

Trong nước: Kỳ vọng thị trường vẫn mạnh mẽ đối với những diễn biến kinh tế vĩ mô thuận lợi, tập trung vào các tín hiệu chính sách từ các cuộc họp quan trọng sắp tới. Chính sách tài khóa: Trong nửa cuối năm, trọng tâm chính nằm ở việc đẩy nhanh thực hiện các chính sách hiện có và triển khai kịp thời các biện pháp tăng thêm. Với trái phiếu đặc biệt siêu dài hạn và trái phiếu chuyên dụng tập trung phát hành trong quý 3, chi tiêu tài khóa sẽ duy trì cường độ. Việc phát hành thêm trái phiếu đặc biệt siêu dài hạn có thể hỗ trợ hơn nữa các lĩnh vực then chốt theo "chương trình nâng cấp thiết bị quy mô lớn và đổi mới hàng tiêu dùng" và "thực hiện các chiến lược quốc gia lớn và xây dựng năng lực an ninh trong các lĩnh vực then chốt", trong khi mở rộng các chính sách đổi mới sang tiêu dùng dịch vụ. Cũng có thể thiết lập các công cụ tài chính chính sách mới để hướng dẫn nhiều vốn xã hội hơn vào các lĩnh vực cơ sở hạ tầng, công nghệ, thương mại nước ngoài và tiêu dùng, thúc đẩy tăng trưởng trong nước. Chính sách tiền tệ: Thị trường đồng thuận kỳ vọng sẽ có thêm giảm LPR và tỷ lệ dự trữ bắt buộc (RRR) trong nửa cuối năm. Cải cách thị trường vốn có thể sẽ sâu sắc hơn, thu hút nhiều vốn trung và dài hạn hơn. Chính sách tiêu dùng: Sau các biện pháp mạnh mẽ trong nửa đầu năm, nửa cuối năm có thể nhấn mạnh vào sự đổi mới trong các kịch bản tiêu dùng văn hóa - du lịch, thể thao và sức khỏe, tối ưu hóa hoàn thuế VAT cho khách du lịch nước ngoài để tăng cường sự thuận tiện và tiềm năng tiêu dùng đa chiều. Hỗ trợ tài chính cũng có thể nhắm vào các lĩnh vực sinh kế như sinh con, việc làm và tiêu dùng dịch vụ để thúc đẩy ý định chi tiêu trung và dài hạn của gia đình.

Trên bình diện quốc tế:Chính sách của Cục Dự trữ Liên bang Mỹ:Dữ liệu việc làm phi nông nghiệp tháng 6 mạnh mẽ đã kéo dài thời gian chờ đợi của Cục Dự trữ Liên bang Mỹ, với thị trường gần như loại bỏ khả năng giảm lãi suất tháng 7. Giá hiện tại cho thấy xác suất giảm lãi suất tháng 9 là khoảng 70%. Hành động kịp thời của Cục Dự trữ Liên bang Mỹ cùng với hỗ trợ kinh tế hiệu quả của Mỹ sẽ nâng cao giá đồng, trong khi suy thoái toàn cầu bất ngờ sẽ làm giảm nhu cầu.Chính sách thuế quan:Thời gian và mức thuế áp dụng đối với thuế quan nhập khẩu đồng theo Điều 232 của Mỹ trở thành biến số chính. Thuế quan 25% trước tháng 9 có thể làm tăng lượng tồn kho của Mỹ trong quý 3 trong khi giảm lượng tồn kho toàn cầu, với việc giảm tồn kho của Mỹ sau khi áp dụng thuế quan có thể đảo ngược xu hướng trong quý 4, tạo ra khả năng giảm và tăng giá. Việc áp dụng thuế quan chậm hơn có thể kéo dài thời gian nhập khẩu sang quý 4, làm thu hẹp thị trường ngoài Mỹ và hỗ trợ giá. Nếu cuối cùng không áp dụng thuế quan đối với đồng, mức tồn kho cao ở Mỹ sẽ làm giảm biểu hiện giá của đồng COMEX, khiến giá đồng COMEX giảm xuống dưới giá đồng LME, dẫn đến sự giảm giá đồng tổng thể. Cần thận trọng đối với những sự gián đoạn tiềm ẩn đối với giá đồng do biến động trong chính sách thuế quan của Mỹ.

Phía cơ bản

Phía cung: Nhìn về phía trước, các nguồn cung cấp đồng tinh quang toàn cầu tăng dần là tương đối hạn chế, chủ yếu dựa vào các dự án mở rộng mỏ đồng hiện có. Số lượng các dự án mỏ đồng đẳng cấp thế giới mới được đưa vào hoạt động là nhỏ, và đóng góp của chúng vào cung cấp tăng dần cũng rất hạn chế, khiến việc giảm bớt áp lực cung cấp trở nên khó khăn. Hơn nữa, các dự án mỏ đồng có thể khai thác quy mô lớn ngày càng trở nên khan hiếm trên toàn cầu. Kết quả là, tình trạng thiếu hụt quặng đồng tiếp tục gia tăng, và tình trạng cung không đủ cầu trong ngắn hạn khó có thể đảo ngược. Do lo ngại của thị trường về nguồn cung quặng đồng khó có thể tan biến trong ngắn hạn, dự kiến điều này sẽ tạo ra sự hỗ trợ mạnh mẽ cho giá đồng từ phía nguyên liệu. Hiện nay, có vấn đề mất cân đối cung cầu đối với đồng tấm, với việc Mỹ nhập khẩu quá mức đồng tấm trong nửa đầu năm và mức tồn kho ở các khu vực không phải Mỹ ở mức thấp. Nếu tình trạng này tiếp tục, nó sẽ hỗ trợ giá đồng; nếu vấn đề mất cân đối cung cầu được giải quyết do các yếu tố như áp dụng thuế quan, thì dư địa tăng giá của đồng sẽ bị hạn chế.

Phía cầu: Mặc dù nhu cầu lưới điện có thể vẫn mạnh, nhưng xét đến áp lực đối với xuất khẩu thiết bị gia dụng do thuế quan, tác động của các yếu tố “chống cạnh tranh không lành mạnh” và dự kiến tăng trưởng tiêu thụ toàn cầu sẽ thấp hơn so với dự báo năm ngoái, nhu cầu đồng có thể sẽ suy yếu một chút trong nửa cuối năm, điều này sẽ có tác dụng ức chế nhất định đối với giá đồng.

Phía tồn kho: Hiện nay, tồn kho đồng trong nước và tồn kho đồng LME đang ở mức tương đối thấp, tạo ra sự hỗ trợ cho giá đồng do mức tồn kho thấp. Đáng chú ý là tồn kho LME hiện đang ở mức thấp kỷ lục, khiến nó dễ bị ảnh hưởng bởi tình trạng ép giá bán tháo, điều này sẽ hỗ trợ giá đồng. Tuy nhiên, với những thay đổi trong chính sách thuế quan của Mỹ và điều chỉnh trong mối quan hệ cung cầu toàn cầu, mức tồn kho có thể thay đổi, từ đó ảnh hưởng đến giá đồng. Nếu tồn kho Mỹ tiếp tục tăng và được xuất khẩu ra toàn cầu, nó sẽ làm giảm bớt tình trạng tồn kho khan hiếm ở các khu vực không phải Mỹ, và giá đồng có thể bị ức chế.

Tóm lại, trong nước, có sự kỳ vọng mạnh mẽ về sự tăng cường hỗ trợ chính sách trong nước, dự kiến sẽ tạo ra sự thúc đẩy kinh tế vĩ mô cho giá đồng. Ở nước ngoài, liệu Cục Dự trữ Liên bang Mỹ (Fed) có thể giảm lãi suất theo lịch trình hay không, lo ngại của thị trường về sự độc lập của Fed, các cuộc đàm phán thương mại giữa Mỹ và nhiều quốc gia, và sự không chắc chắn về thuế quan của Mỹ có thể liên tục gây rối loạn giá đồng. Phía cơ bản, mặc dù tăng trưởng nhu cầu đồng tổng thể trong nửa cuối năm có thể sẽ không tăng hoặc giảm nhẹ, nhưng sự hỗ trợ cho giá đồng từ tình trạng thiếu hụt cung cấp là mạnh hơn, cho phép giá đồng vẫn được hỗ trợ mạnh mẽ trong nửa cuối năm.

Tiếng nói của các tổ chức

Vào ngày 3 tháng 7 (thứ Năm), một báo cáo do UBS công bố cho thấy họ đã tăng dự báo giá đồng cho năm 2025 và 2026 lần lượt là 7% và 4%, lên mức 4,24 USD/pound và 4,68 USD/pound, đảo ngược triển vọng nhu cầu thận trọng hơn trước đây khi tác động đáng kể của sự không chắc chắn về thuế quan đã giảm đi. Mặc dù sự không chắc chắn về thuế quan có thể làm giảm nhu cầu của người dùng cuối, nhưng kịch bản cơ bản của UBS dự báo nhu cầu sẽ trở lại mức xu hướng trong vòng 12 tháng tới. Sự phục hồi ở các thị trường sử dụng cuối truyền thống như châu Âu và Mỹ sẽ hỗ trợ giá đồng, với nhu cầu được thúc đẩy bởi việc tái dự trữ và các yếu tố dài hạn như điện khí hóa, chính sách tài khóa của Đức, quốc phòng và các lĩnh vực AI. Được hỗ trợ bởi động lực cung ứng thuận lợi và các yếu tố thúc đẩy nhu cầu dài hạn, UBS duy trì triển vọng khá lạc quan về giá đồng.

Goldman Sachs dự đoán có những rủi ro tăng giá đối với giá đồng LME trong tháng 8, với dự báo là 10.050 USD/tấn. Ngân hàng này trước đó đã tăng dự báo giá đồng LME trong nửa cuối năm 2025 lên trung bình 9.890 USD/tấn (từ 9.140 USD/tấn) và dự đoán giá sẽ giảm xuống còn 9.700 USD/tấn vào tháng 12 năm nay, đạt đỉnh ở mức 10.050 USD/tấn vào năm 2025. Trung bình năm 2026 được dự báo là 10.000 USD/tấn (so với dự báo trước đó là 10.170 USD/tấn), với giá được dự đoán sẽ đạt 10.350 USD/tấn vào tháng 12 năm 2026.

Commerzbank dự báo giá đồng sẽ đạt 9.500 USD/tấn vào cuối năm.

Ghi chú nghiên cứu của CITIC Securities cho biết giá đồng đã tăng lên gần đây, với sự khác biệt trong thị trường về xu hướng trong tương lai. Từ góc độ hàng hóa, hướng dẫn sản xuất và chi phí đầu tư mở rộng (CAPEX) của đồng tinh quang thượng nguồn vẫn cực kỳ hạn chế, trong khi phí xử lý và tinh chế (TC/RC) tiếp tục giảm mạnh - duy trì sự cân bằng chặt chẽ trong nguồn cung đồng tinh chế toàn cầu. Ngoài ra, "tăng trưởng ổn định" của Trung Quốc và "hạ cánh mềm" của Mỹ củng cố mức giá đồng, với giá thị trường hiện tại là tương đối hợp lý. Sự tăng giá hơn nữa sẽ cần sự hỗ trợ mạnh mẽ hơn từ chính sách vĩ mô trong nước và sự ổn định của các nền kinh tế ở nước ngoài, chờ đợi một chu kỳ mới. Kỳ vọng lạm phát cao, kỳ vọng cắt giảm lãi suất và sự giảm nhẹ chỉ số USD có thể tiếp tục hỗ trợ giá đồng duy trì ở mức tốt. CITIC Securities duy trì dự báo giá đồng trong nửa cuối năm là 10.000-11.000 USD/tấn, trong khi cảnh báo về những gián đoạn tiềm ẩn từ sự phát triển "thuế quan đối ứng" trong tháng 7.

Đọc thêm:

》Tại sao sản lượng đồng tinh khiết H1 của Trung Quốc tăng vọt 674.700 tấn mét? [[Phân tích SMM]]