I. Phân tích chính sách

(1) Hỗ trợ chung từ các chính sách trong nước

Được thúc đẩy bởi các mục tiêu “hai mục tiêu carbon” của Trung Quốc, quy hoạch ngành công nghiệp năng lượng hydro tiếp tục được cải thiện, khuyến khích các phương pháp công nghệ khác nhau cho các máy điện phân. Ví dụ, “Kế hoạch trung và dài hạn phát triển ngành công nghiệp năng lượng hydro (2021-2035)” rõ ràng hỗ trợ các ứng dụng nghiên cứu và phát triển (R&D) và trình diễn của các công nghệ điện phân. Các địa phương khác nhau cũng đã đưa ra các chính sách hỗ trợ như trợ cấp và ưu tiên tiếp cận điện xanh, thúc đẩy việc thực hiện các dự án hydro xanh và tạo ra một môi trường chính sách cho sự phát triển của các máy điện phân kiềm, PEM, AEM và SOEC.

(2) Sự khác biệt trong chính sách theo phương pháp công nghệ

1. Máy điện phân kiềm:Với mức độ trưởng thành công nghệ cao, các chính sách trong nước tập trung vào việc thúc đẩy các ứng dụng quy mô lớn. Trong các dự án điện gió và điện mặt trời để sản xuất hydro, ưu tiên được dành cho việc hỗ trợ các trình diễn của các máy điện phân kiềm có lợi thế về chi phí, như các cơ sở điện gió và điện mặt trời quy mô lớn kết hợp với các dự án hydro xanh, đòi hỏi các chỉ số như tỷ lệ các máy điện phân kiềm để củng cố nền tảng thị trường của chúng.

2. Máy điện phân PEM:Các chính sách trong nước tập trung vào việc phá vỡ các công nghệ “nút cổ chai”, cung cấp trợ cấp đặc biệt cho R&D của các máy điện phân PEM có mật độ dòng điện cao và tuổi thọ dài, khuyến khích các doanh nghiệp và trường đại học hợp tác trong các thành phần cốt lõi như điện cực màng và tấm song song, và thúc đẩy các ứng dụng thử nghiệm của chúng trong các kịch bản sản xuất hydro phân tán và kết hợp hydro xanh (như các trạm tiếp nhiên liệu hydro).

3. Máy điện phân AEM:Vẫn đang trong giai đoạn thăm dò công nghệ, các chính sách trong nước chủ yếu tập trung vào hỗ trợ nghiên cứu khoa học. Thông qua các dự án đặc biệt về đổi mới công nghệ năng lượng hydro, họ hỗ trợ R&D của các vật liệu chính cho các máy điện phân AEM (như màng trao đổi anion), khuyến khích việc xây dựng các dây chuyền sản xuất thử nghiệm và nuôi dưỡng các dự trữ công nghệ.

4. Máy điện phân SOEC:Thuộc về các công nghệ tiên tiến, các chính sách nhấn mạnh sự tích hợp của “sản xuất hydro không carbon + lưu trữ năng lượng”, hỗ trợ các dự án trình diễn lưu trữ năng lượng xuyên mùa kết hợp SOEC với năng lượng tái tạo. Họ cung cấp tài trợ cho các chủ đề nghiên cứu như tích hợp hệ thống điện phân nhiệt độ cao và tái sử dụng nhiệt thải, vạch ra hệ thống năng lượng trong tương lai.

(3) Xu hướng chính sách quốc tế

Ở nước ngoài, các quốc gia như EU và Mỹ chủ yếu tập trung vào an ninh chuỗi cung ứng năng lượng hydro và các mục tiêu giảm phát thải carbon: "Chiến lược Hydro" của EU áp đặt các yêu cầu về dấu chân carbon đối với toàn bộ chuỗi công nghiệp của các máy điện phân, với các khoản trợ cấp ưu tiên cho các công nghệ hiệu quả và ít phát thải carbon như PEM và SOEC. Đạo luật IRA của Mỹ khuyến khích các dự án hydro xanh thông qua các khoản tín dụng thuế, với PEM được ưu tiên trợ cấp do phù hợp với các kịch bản phân tán. Trong khi đó, cả châu Âu và Mỹ đều đang thúc đẩy các đột phá công nghệ trong SOEC và các công nghệ khác thông qua hợp tác quốc tế, như các sáng kiến nghiên cứu năng lượng hydro, gây áp lực lên cuộc cạnh tranh về khả năng thích ứng công nghệ để các máy điện phân của Trung Quốc có thể vươn ra toàn cầu.

II. Máy điện phân ALK

(1) Tổng quan

(2) Phân tích thị trường

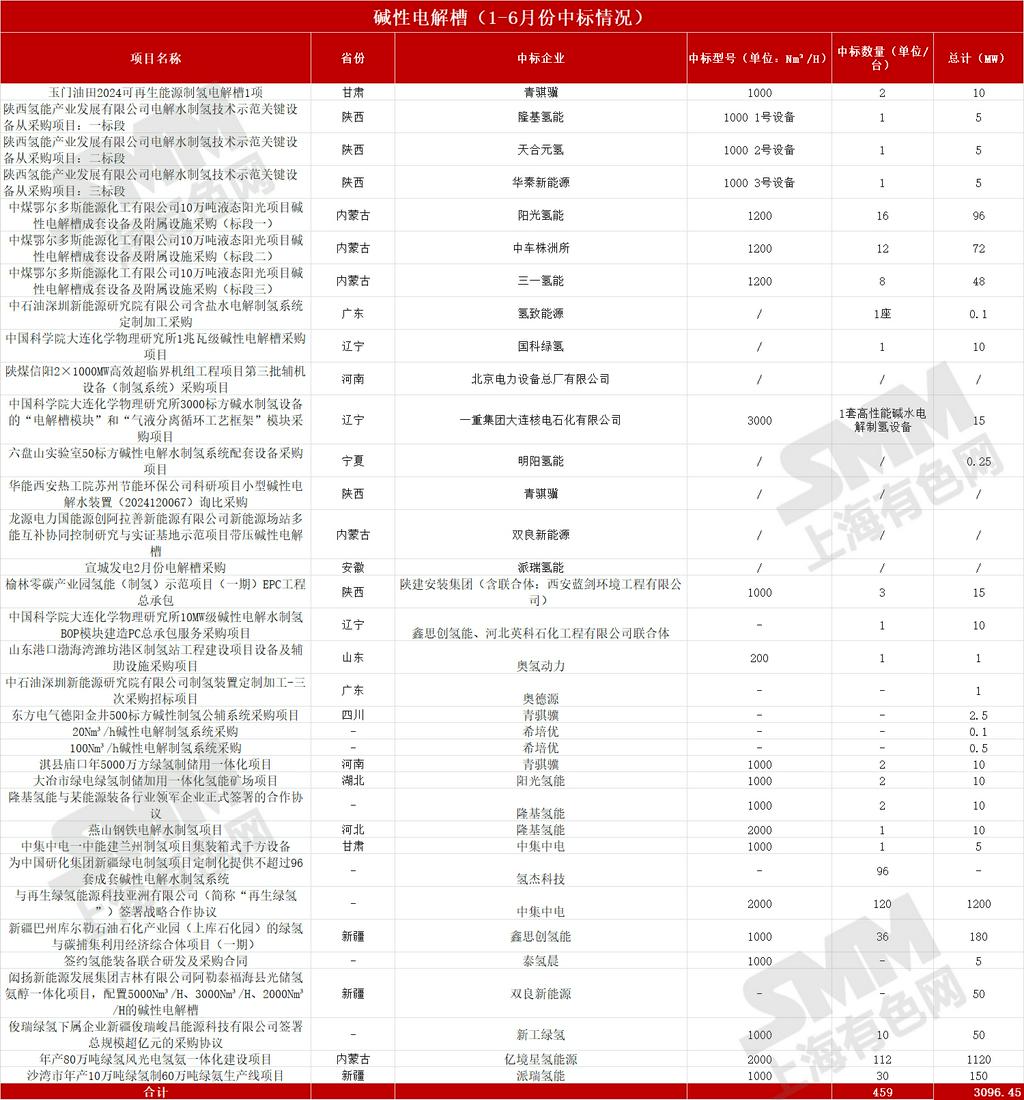

1. Thị trường trong nước:Theo thống kê công khai do SMM biên soạn, trong nửa đầu năm 2025 (tháng 1 đến tháng 6), đã có 35 dự án được trao thầu cho các máy điện phân kiềm, với tổng số 459 máy điện phân kiềm được trao thầu, có công suất tổng cộng là 3.096,45 MW. Nhìn chung, các dự án được trao thầu cho các máy điện phân kiềm chủ yếu là quy mô lớn, chiếm ưu thế trong các dự án hydro xanh quy mô lớn, như các cơ sở sản xuất hydro từ điện gió và điện mặt trời quy mô lớn và các dự án giảm phát thải carbon bằng cách ghép nối với điện than. Tận dụng lợi thế về chi phí khoảng 0,8-1,2 nhân dân tệ/W và công nghệ đã trưởng thành, nó chiếm hơn 80% thị phần. Nhu cầu tập trung ở các khu vực giàu tài nguyên điện gió và điện mặt trời, như Nội Mông Cổ và Ninh Hạ, để ứng dụng trong kỹ thuật hóa học hydro xanh và các kịch bản thay thế than bằng hydro.

2. Thị trường nước ngoài:Với chuỗi công nghiệp hoàn chỉnh và lợi thế về chi phí (thấp hơn 30-40% so với châu Âu và Mỹ), Trung Quốc có khả năng cạnh tranh trong các thị trường trung và thấp cấp ở nước ngoài, như các dự án sản xuất hydro từ điện gió và điện mặt trời ở Đông Nam Á và Trung Đông. Tuy nhiên, do các hạn chế như "thuế carbon" và "rào cản kỹ thuật" do EU và Mỹ áp đặt, việc tiếp cận các dự án cao cấp như "dự án chứng nhận hydro xanh của EU" là khó khăn. Xuất khẩu chủ yếu do các nhà tích hợp thiết bị lớn thống trị, tập trung vào hiệu quả chi phí.

(III) Triển vọng trong tương lai

1. Sự phát triển của các tuyến đường kỹ thuật:Trong ngắn hạn (3-5 năm), các máy điện phân kiềm sẽ vẫn là trụ cột của thị trường, với công nghệ được nâng cấp theo hướng "mật độ dòng điện cao (≥5kA/m²), tuổi thọ dài (>50.000 giờ) và vận hành, bảo trì thông minh", củng cố lợi thế sản xuất hydro quy mô lớn sau khi giảm chi phí. Trong dài hạn, do sự phát triển của công nghệ PEM và AEM, thị trường có thể dần chuyển sang "thay thế hàng tồn kho + các dự án siêu lớn".

2. Triển vọng thị trường:"Trưởng thành + Tăng trưởng quy mô". Nhu cầu trong nước tại Trung Quốc dự kiến sẽ tăng từ 15-20% hàng năm từ năm 2025 đến năm 2030, trong khi thị trường nước ngoài (chủ yếu tập trung vào các nước đang phát triển) dự kiến sẽ tăng từ 25-30% hàng năm. Tuy nhiên, biên lợi nhuận sẽ thu hẹp do cạnh tranh, và các doanh nghiệp sẽ cần phải dựa vào "quy mô + dịch vụ vận hành, bảo trì" để có lợi nhuận.

III. Máy điện phân PEM

(I) Tổng quan

(II) Phân tích thị trường

1. Thị trường trong nước:Theo số liệu thống kê công khai từ SMM, có 9 dự án máy điện phân PEM được trao giải từ tháng 1 đến tháng 6 năm 2025, với tổng số 13 máy điện phân PEM, có công suất 14,55MW. Nhu cầu tập trung vào các kịch bản yêu cầu "sản xuất hydro có độ tinh khiết cao, khối lượng nhỏ và linh hoạt", như các dự án hydro xanh phân tán như hỗ trợ trạm tiếp nhiên liệu hydro tại Thiểm Tây và Thanh Hải, và các dự án trình diễn khu công nghiệp. Do phụ thuộc vào các thành phần cốt lõi nhập khẩu, chi phí cao (khoảng 2-3 nhân dân tệ/W), nhưng chúng không thể thay thế trong các kịch bản yêu cầu chất lượng nước cao và không gian hạn chế (như hydro điện tử). Thị trường đang phát triển nhanh chóng (với mức tăng trưởng hàng năm hơn 50% từ tháng 1 đến tháng 6).

2. Thị trường nước ngoài:Thị trường nước ngoài được thống trị bởi Siemens Energy và ThyssenKrupp. Các doanh nghiệp Trung Quốc tụt hậu đáng kể trong các điện cực màng và thuật toán điều khiển. Chỉ có một số ít doanh nghiệp, như Hydrogen Pro, đang thử nghiệm thị trường thông qua "hiệu quả chi phí + tùy chỉnh" (phù hợp với các dự án phân tán tại các nước đang phát triển), với quy mô xuất khẩu nhỏ. Tuy nhiên, có tiềm năng đột phá trong các dự án hydro xanh cho các trạm tiếp nhiên liệu hydro quy mô nhỏ ở Trung Đông theo sáng kiến “Vành đai và Con đường”.

(III) Triển vọng trong tương lai

1. Tiến trình phát triển lộ trình công nghệ: Các máy điện phân PEM có thể bước vào “giai đoạn đột phá” trong vòng 3-5 năm tới, với tỷ lệ nội địa hóa các thành phần chính như điện cực màng và tấm song song titan tăng lên 60-70%, và chi phí giảm xuống còn 1,5-2 nhân dân tệ/W. Chúng sẽ thay thế các máy điện phân kiềm trong các kịch bản sản xuất hydro phân tán (trạm tiếp nhiên liệu hydro, tiêu thụ điện xanh trong các trung tâm dữ liệu) và các kịch bản hydro có độ tinh khiết cao (điện tử, bán dẫn). Trong dài hạn, hơn 5-10 năm tới, chúng có thể hình thành mô hình bổ sung “quy mô lớn - phân tán” với các máy điện phân kiềm.

2. Dự báo triển vọng thị trường: “Giai đoạn tăng trưởng + Tốc độ tăng trưởng cao”. Từ năm 2025 đến năm 2030, nhu cầu trong nước dự kiến sẽ tăng 50-60% hàng năm, trong khi nhu cầu ở nước ngoài (các dự án phân tán ở châu Âu và Mỹ) dự kiến sẽ tăng 40-50% hàng năm. Các doanh nghiệp sản xuất thành phần chính (điện cực màng, tấm song song) và các doanh nghiệp sản xuất máy điện phân cao cấp (phù hợp với nhiều kịch bản) sẽ có giá cao và trở thành tâm điểm của cạnh tranh thị trường trong 3-5 năm tới.

IV. Máy điện phân AEM

(I) Tổng quan

(II) Phân tích thị trường

1. Thị trường trong nước: Theo thống kê công khai do SMM biên soạn, đã có 4 dự án được trao thầu cho máy điện phân AEM từ tháng 1 đến tháng 6 năm 2025, với tổng công suất 65,125 MW, cho thấy chúng vẫn đang ở giai đoạn thử nghiệm. Do sự kết hợp giữa tiềm năng chi phí kiềm và một số ưu điểm của PEM, chúng đang được thử nghiệm trong các dự án trình diễn hydro xanh quy mô nhỏ như các dự án nghiên cứu khoa học, phòng thí nghiệm năng lượng hydro ở các trường đại học và các nhà máy sản xuất hydro xanh quy mô nhỏ. Nhu cầu rải rác và các doanh nghiệp nhằm mục đích xác minh công nghệ, chưa có đơn hàng quy mô lớn nào được hình thành.

2. Thị trường nước ngoài: Thị trường nước ngoài cơ bản bị các doanh nghiệp châu Âu, Mỹ và Nhật Bản như Giner và Topsoe độc quyền. Doanh nghiệp Trung Quốc vẫn đang trong giai đoạn đuổi kịp công nghệ, với mức độ tham gia thị trường nước ngoài cực kỳ thấp. Họ chỉ tích lũy kinh nghiệm thông qua hợp tác học thuật và kiểm tra mẫu quy mô nhỏ (ví dụ như gửi vật liệu màng AEM sang châu Âu để thử nghiệm), khiến việc hình thành xuất khẩu trong ngắn hạn trở nên khó khăn.

(III) Dự báo tương lai

1. Tiến trình phát triển lộ trình công nghệ: Máy điện phân AEM có thể trở thành một "con ngựa ô" trong 5-10 năm tới. Nếu đạt được những đột phá trong tuổi thọ của màng trao đổi anion và vật liệu điện cực, chúng có thể tích hợp chi phí kiềm (0,8-1 nhân dân tệ/W) với tính linh hoạt của PEM, thay thế một phần thị trường kiềm và PEM trong "các dự án hydro xanh quy mô trung bình (10-100 MW), sản xuất hydro trên đảo/ngoài lưới điện". Điều này phụ thuộc vào tốc độ công nghiệp hóa của các vật liệu cốt lõi.

2. Dự báo triển vọng thị trường: "Giai đoạn nuôi dưỡng + Cạnh tranh công nghệ". Từ năm 2025 đến năm 2030, thị trường sẽ được chi phối bởi "các đơn hàng thử nghiệm + hợp tác nghiên cứu khoa học". Các doanh nghiệp cần đầu tư vào nghiên cứu và phát triển vật liệu. Nếu đạt được những đột phá, họ sẽ bước vào "giai đoạn tăng trưởng nhanh"; nếu không, họ có thể bị loại khỏi thị trường bởi các máy điện phân PEM và kiềm, với rủi ro và cơ hội thị trường cùng tồn tại.

V. Máy điện phân SOEC

(I) Tổng quan

(II) Phân tích thị trường

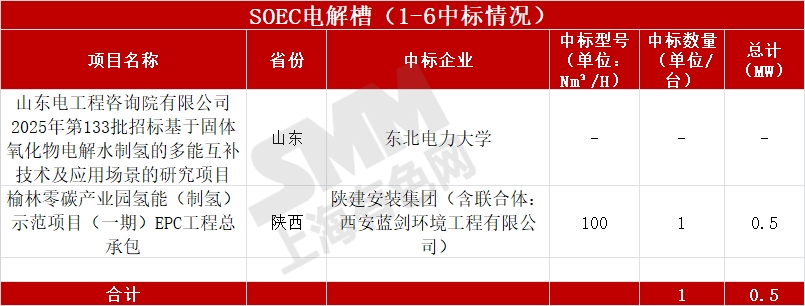

1. Thị trường trong nước: Theo thống kê công khai được biên soạn bởi SMM, trong giai đoạn từ tháng 1 đến tháng 6 năm 2025, đã có 2 dự án được trao cho máy điện phân SOEC, với tổng cộng 1 máy điện phân SOEC được trao, có tổng công suất 0,5 MW. Với chỉ 0,5 MW được trao, trọng tâm là các kịch bản sáng tạo "điện xanh + ESS + sản xuất hydro", như Dự án liên kết Khu công nghiệp không carbon Shaanxi. Dựa vào việc sử dụng nhiệt thải nhiệt độ cao để thích ứng với nhiệt sản phẩm công nghiệp và các nhà máy điện nhiệt mặt trời, nó chủ yếu nhấn mạnh vào việc lưu trữ năng lượng xuyên mùa trong chu trình "điện-hydro-điện". Tuy nhiên, độ trưởng thành của công nghệ này còn thấp và cần được xác minh một cách cấp bách về hiệu quả, tuổi thọ, v.v. Nhu cầu thị trường tương đối hẹp, chủ yếu dành cho các cuộc trình diễn nghiên cứu khoa học.

2. Thị trường nước ngoài: Tình hình đối với SOEC và AEM ở nước ngoài tương đối giống nhau, với các công ty châu Âu, Mỹ và Nhật Bản cơ bản đã độc quyền các tuyến đường công nghệ. Sự tham gia vào thị trường nước ngoài là cực kỳ thấp, và các doanh nghiệp Trung Quốc vẫn đang trong giai đoạn đuổi kịp công nghệ.

(III) Kỳ vọng trong tương lai

1. Sự phát triển của các tuyến đường công nghệ: Máy điện phân SOEC đại diện cho một “tuyến đường tiềm năng” kéo dài hơn 10 năm. Nếu các vấn đề như niêm phong ở nhiệt độ cao và ăn mòn vật liệu (tuổi thọ > 10.000 giờ) được giải quyết, chúng có thể dựa vào sự kết hợp đa năng của “điện - hydro - nhiệt” (như các nhà máy điện nhiệt mặt trời + lưu trữ điện và nhiệt SOEC) để bùng nổ trong các kịch bản lưu trữ năng lượng xuyên mùa và sử dụng nhiệt phụ phẩm công nghiệp, trở thành một công nghệ quan trọng cho “hệ thống năng lượng không carbon”. Tuy nhiên, thương mại hóa là khó khăn trong ngắn hạn.

2. Kỳ vọng về triển vọng thị trường: “Giai đoạn ấp ủ + bố trí dài hạn”. Từ năm 2025 đến năm 2030, trọng tâm sẽ là “dự án trình diễn + chủ đề chính sách”, phù hợp cho các doanh nghiệp nhà nước trung ương và các doanh nghiệp nghiên cứu khoa học để bố trí dự trữ công nghệ, chờ đợi cơ hội “cách mạng năng lượng” sau khi công nghệ trưởng thành trong 10 năm. Đóng góp doanh thu là khó khăn trong ngắn hạn.

Kết luận

Nhìn chung, do sự khác biệt trong hỗ trợ chính sách, nhu cầu thị trường và độ trưởng thành công nghệ giữa các tuyến đường công nghệ máy điện phân khác nhau, bức tranh hiện ra là “máy điện phân kiềm ổn định, máy điện phân PEM tiến lên, máy điện phân AEM đầu cơ và máy điện phân SOEC ẩn giấu”. Các doanh nghiệp cần định vị chính xác mình trong sự phát triển công nghệ và nhu cầu thị trường để có được lợi thế trong tuyến đường thiết bị sản xuất hydro.

(Tất cả dữ liệu trên đều được lấy từ dữ liệu thống kê công khai.)