Mặc dù thiếc là một mặt hàng có giá cả toàn cầu, nhưng so với các mặt hàng chính như đồng và nhôm, thiếc có thể được coi là một mặt hàng nhỏ, vì hàm lượng của nó trong vỏ Trái Đất tương đối thấp. Nguồn tài nguyên thiếc toàn cầu tập trung chủ yếu ở Trung Quốc, Indonesia, Myanmar, Úc, v.v. Trong những năm gần đây, đã có rất ít mỏ mới trên toàn cầu, dẫn đến tính đàn hồi cung cấp thấp. Những thay đổi trong nguồn cung quặng thiếc đã gây ra sự gián đoạn đáng kể cho thị trường tương lai, đặc biệt là sau khi Myanmar cấm khai thác quặng thiếc vào tháng 8 năm 2023, khi tình hình này trở nên rõ ràng hơn. Trong nửa đầu năm 2025, thiếc SHFE đã có xu hướng tăng giá ban đầu và sau đó giảm giá, chủ yếu bị ảnh hưởng bởi sự gián đoạn cung cấp và những thay đổi trong tâm lý thị trường vĩ mô.

I. Đánh giá thị trường

Trong giai đoạn đầu tiên, từ tháng 1 đến đầu tháng 4 năm 2025, thiếc SHFE đã có xu hướng tăng giá liên tục. Hợp đồng liên tục giao dịch nhiều nhất đã tăng từ 240.000 nhân dân tệ/tấn vào đầu năm lên mức cao nhất là 299.990 nhân dân tệ/tấn, chỉ kém mức 300.000 nhân dân tệ/tấn một chút, với mức tăng 25%. Điều này bị ảnh hưởng bởi sự gián đoạn cung cấp quặng thiếc từ châu Phi và Myanmar. Vào đầu tháng 2 năm 2025, thiếc SHFE đã tăng giá mạnh do tình hình căng thẳng ở Cộng hòa Dân chủ Congo. Vào ngày 14 tháng 3, tình hình căng thẳng đã leo thang hơn nữa khi Alphamin Resources, nhà điều hành mỏ Bisie ở Cộng hòa Dân chủ Congo, thông báo tạm dừng hoạt động mỏ, đẩy giá thiếc lên gần mức 290.000 nhân dân tệ/tấn. Mặt khác, việc phục hồi nguồn cung quặng thiếc từ Myanmar đã gặp phải nhiều khó khăn, với quá trình khôi phục không thuận lợi. Trong khi đó, một trận động đất đã xảy ra ở Myanmar vào ngày 28 tháng 3, làm chậm cuộc họp khôi phục và đẩy giá thiếc lên gần mức 300.000 nhân dân tệ/tấn trong bối cảnh nguồn cung bị gián đoạn.

Trong giai đoạn thứ hai, từ sau kỳ nghỉ lễ Tết Thanh Minh đến nay, giá thiếc đã giảm từ khoảng 300.000 nhân dân tệ/tấn xuống còn khoảng 260.000 nhân dân tệ/tấn, với mức giảm hơn 13%. Vào đầu tháng 4, Mỹ đã thông báo áp thuế đối ứng vượt xa mong đợi, dẫn đến sự lan rộng của tâm lý bi quan trên thị trường và sự sụt giảm mạnh của thiếc SHFE, với thị trường tương lai đạt mức giảm giới hạn hàng ngày tại một thời điểm. Vào ngày 10 tháng 4, Alphamin Resources đã thông báo rằng mỏ thiếc Bisie của mình ở phía đông Cộng hòa Dân chủ Congo sẽ tiếp tục hoạt động, làm giảm bớt vấn đề cung cấp quặng thiếc. Giá thiếc trên Sàn giao dịch hàng hóa Thượng Hải (SHFE) biến động mạnh, thị trường tương lai giảm xuống mức thấp nhất trong năm là 235.000 nhân dân tệ/tấn. Tuy nhiên, khi chính phủ Mỹ thông báo tạm dừng thuế quan đối ứng với hàng chục quốc gia trong 90 ngày, duy trì mức thuế suất tối thiểu ở mức 10%, việc tạm dừng thuế quan đã bù đắp tác động của việc khôi phục hoạt động mỏ thiếc Bisie, và giá thiếc trên SHFE đã phục hồi cùng với các mặt hàng chính. Sau đó, thị trường bước vào giai đoạn trống rỗng, với giá thiếc dao động trong phạm vi khoảng 260.000 nhân dân tệ/tấn.

II. Cung ứng eo hẹp trong hiện tại, Kỳ vọng rõ ràng về cung ứng tăng trong tương lai

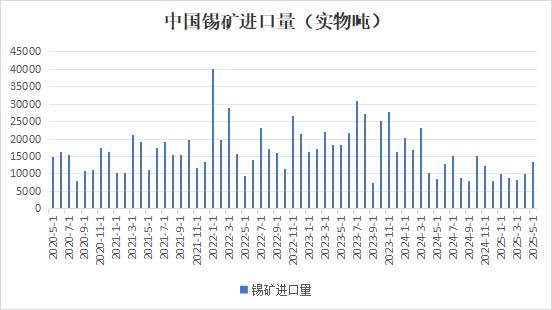

Myanmar là nhà sản xuất thiếc lớn thứ ba thế giới (chiếm 15%-20% tổng cung ứng toàn cầu), với khu vực sản xuất chính là bang Wa, đóng góp 90% sản lượng của cả nước và là "hơi thở" của lượng nhập khẩu quặng thiếc của Trung Quốc. Trước khi lệnh cấm được áp dụng, lượng nhập khẩu quặng thiếc từ Myanmar chiếm hơn 90% tổng lượng nhập khẩu của Trung Quốc. Sau khi Myanmar cấm khai thác quặng thiếc vào tháng 8 năm 2023, Trung Quốc đã tìm kiếm các kênh nhập khẩu như quặng thiếc từ châu Phi, nhưng không thể bù đắp được lượng thiếu hụt quặng thiếc nhập khẩu từ Myanmar. Bắt đầu từ quý 2 năm 2024, lượng nhập khẩu quặng thiếc của Trung Quốc đã giảm mạnh, duy trì ở mức thấp trong năm nay. Theo dữ liệu từ Tổng cục Hải quan Trung Quốc, vào tháng 5 năm 2025, lượng nhập khẩu quặng thiếc của Trung Quốc đạt 13.400 tấn (tương đương khoảng 6.518 tấn kim loại), tăng 36,39% so với tháng trước và 59,84% so với cùng kỳ năm ngoái, với mức tăng 2.182 tấn kim loại so với tháng 4 (tương đương 4.336 tấn kim loại). Tổng lượng nhập khẩu từ tháng 1 đến tháng 5 đạt 50.200 tấn, giảm 36,51% so với cùng kỳ năm ngoái. Lượng nhập khẩu trong tháng 5 đạt mức cao nhất trong năm, chủ yếu do sự đóng góp tăng lên từ các quốc gia châu Phi. Lượng nhập khẩu từ Cộng hòa Dân chủ Congo và Nigeria tăng lần lượt 26,0% và 168,0% so với tháng trước. Tổng lượng nhập khẩu từ châu Phi vượt quá 3.660 tấn kim loại, chiếm hơn 50% tổng lượng nhập khẩu. Lượng nhập khẩu từ Australia khoảng 902 tấn kim loại, duy trì ở mức tương đối ổn định. Lượng nhập khẩu từ Myanmar trong tháng 5 dưới 700 tấn kim loại, với tỷ lệ nhập khẩu hàng năm giảm xuống dưới 30%. Mặc dù lượng nhập khẩu đã phục hồi trong tháng 5, tổng lượng nhập khẩu thực tế của quặng thiếc từ tháng 1 đến tháng 5 là 10.000 tấn, với nguồn cung tổng thể vẫn ở mức thấp kỷ lục. Khoảng cách dài hạn do lệnh cấm khai thác mỏ ở Myanmar vẫn chưa được lấp đầy hoàn toàn.

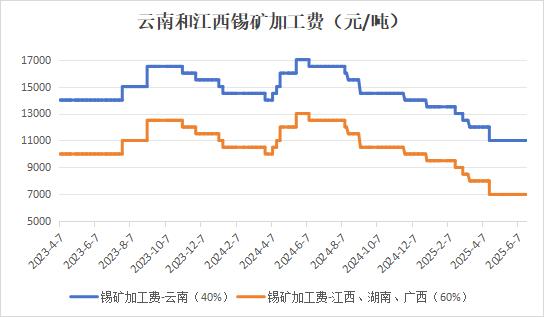

Tình hình quặng thiếc trong nước khan hiếm đã trở nên gay gắt hơn, với phí chế biến luyện kim thiếc tiếp tục giảm. Sự giảm sút này đã tăng tốc hơn sau tháng 2 năm 2025. Hiện tại, phí chế biến quặng thiếc có hàm lượng 40% ở Vân Nam là 11.000 nhân dân tệ/tấn, trong khi ở Giang Tây và các khu vực khác, phí chế biến quặng thiếc có hàm lượng 60% là 7.000 nhân dân tệ/tấn. Do tình trạng thiếu hụt nguyên liệu quặng thiếc trong nước kéo dài, sản xuất của một số nhà máy luyện kim đã bị ảnh hưởng. Theo một cuộc khảo sát của SMM, tỷ lệ hoạt động hàng tuần của các nhà máy luyện kim thiếc tinh luyện ở Vân Nam và Giang Tây vẫn ở mức thấp. Tính đến ngày 27 tháng 6, tỷ lệ hoạt động kết hợp của hai tỉnh này chỉ là 50,97%. Phí chế biến quặng thiếc có hàm lượng 40% ở Vân Nam đã gần với mức chi phí của các nhà máy luyện kim, làm giảm nghiêm trọng lợi nhuận. Một số doanh nghiệp đã bị buộc phải cắt giảm sản lượng hoặc tiến hành bảo trì. Ngành công nghiệp thiếc tái chế ở Giang Tây đang đối mặt với cuộc khủng hoảng thiếu hụt nguyên liệu. Các nhà máy luyện kim ở Giang Tây chủ yếu dựa vào tái chế phế liệu thiếc, nhưng lượng tái chế phế liệu sau Tết Nguyên đán đã ít hơn 70% so với mức trung bình hàng năm. Nguồn cung phế liệu điện tử đã giảm 30% so với tháng trước. Tốc độ sản xuất của các ngành công nghiệp điện tử và gia dụng đã chậm lại do áp lực chi phí, làm giảm lưu thông phế liệu và tạo thành một vòng lặp phản hồi tiêu cực. Cùng với sự không chắc chắn về chính sách (như điều chỉnh chính sách tài nguyên tái tạo), khoảng cách nguyên liệu đã trở nên trầm trọng hơn. Chi phí phân loại phế liệu đã tăng lên, trong khi phí chế biến quặng thiếc đã giảm, làm tổn hại đến lợi nhuận của luyện kim thiếc tái chế. Một số năng lực sản xuất có thể sẽ rời khỏi thị trường vĩnh viễn.

Trong nửa đầu năm 2025, việc khôi phục sản xuất quặng thiếc ở Myanmar là một yếu tố chính ảnh hưởng đến phía cung, nhưng quá trình khôi phục đã tương đối không thuận lợi. Bắt đầu từ đầu năm nay, việc khôi phục sản xuất quặng thiếc ở Myanmar đã dần được đưa vào chương trình nghị sự. Vào ngày 26 tháng 2, Cục Quản lý Công nghiệp và Khoáng sản bang Wa đã ban hành một văn bản có tựa đề "Thủ tục xử lý các ứng dụng cấp phép khai thác mỏ, nhà máy tuyển khoáng và thăm dò", về cơ bản đã cung cấp các quy định rõ ràng cho các ứng dụng cấp phép khu vực mỏ. Hầu hết các nhà tham gia thị trường đều coi đây là tín hiệu cho việc khôi phục sản xuất tại vùng Wa của Myanmar. Sau thông báo, giá thiếc trên SHFE giảm mạnh trong cùng ngày. Tuy nhiên, do tiến trình khôi phục sản xuất tại Myanmar không rõ ràng và việc tạm dừng hoạt động khai thác quặng thiếc tại Cộng hòa Dân chủ Congo, giá thiếc đã lấy lại đà tăng. Vào ngày 28 tháng 3, một trận động đất có cường độ 7,9 đã xảy ra tại Myanmar. Bị ảnh hưởng bởi trận động đất, hội nghị chuyên đề khôi phục sản xuất ban đầu dự kiến vào ngày 1 tháng 4 đã bị hoãn lại, làm trầm trọng hơn thêm lo ngại về nguồn cung và đẩy giá lên mức cao mới trong những năm gần đây. Vào ngày 23 tháng 4 năm 2025, hội nghị khôi phục sản xuất tại vùng Wa đã được triệu tập lại, trong đó các văn bản liên quan đã được công bố và quy trình làm việc liên quan đã được làm rõ. Tuy nhiên, sau hội nghị chuyên đề, các cơ quan chức năng vẫn chưa đưa ra tín hiệu rõ ràng về việc khôi phục sản xuất toàn diện. Theo SMM, tiến trình khôi phục sản xuất hiện tại tại vùng Wa của Myanmar đã bị đình trệ, cùng với khó khăn trong vận chuyển trong mùa mưa, dẫn đến việc nhập khẩu quặng thiếc từ vùng Wa tiếp tục giảm. Trong khi đó, do lệnh cấm vận chuyển của Thái Lan, khu vực phía Nam của Myanmar đã chứng kiến sự giảm 500-1.000 tấn (hàm lượng kim loại) trong nguồn cung quặng thiếc hàng tháng.

Nhìn chung, mặc dù vùng Wa đang tích cực thúc đẩy việc khôi phục sản xuất và làm việc, nhưng tiến trình tổng thể vẫn chậm. Nó chủ yếu phải đối mặt với các vấn đề sau đây: Thứ nhất, chi phí của các vật liệu chính đã tăng mạnh. Giá của các vật liệu được sử dụng trong quá trình khai thác và tuyển quặng, như thuốc nổ và hóa chất tuyển quặng, đã tăng đáng kể, điều này sẽ làm tăng đáng kể chi phí khai thác tổng hợp của các mỏ. Thứ hai, hàm lượng trung bình của quặng thiếc trong khu vực khai thác đã giảm, từ khoảng 1% trước khi tạm dừng xuống còn khoảng 0,5%, đặt ra thách thức nghiêm trọng đối với chất lượng tài nguyên. Thứ ba, vùng Wa trước đây đã sửa đổi hệ thống thuế của mình thành thuế hiện vật 30%. Do mức tồn kho thấp của chính quyền vùng Wa, có thể sẽ ưu tiên xây dựng lại tồn kho của chính quyền. Ngay cả khi xuất khẩu quặng thiếc từ vùng Wa được khôi phục trong tương lai, có thể sẽ khó đạt được mức trước khi tạm dừng trong thời gian ngắn. Nhìn chung, nguồn cung quặng thiếc vẫn duy trì tình trạng thực tế mạnh mẽ và kỳ vọng yếu kém. Nguồn cung nguyên liệu trong ngắn hạn vẫn còn khan hiếm, trong khi xu hướng tăng nguồn cung trong dài hạn tương đối rõ ràng. Tuy nhiên, mức độ và khung thời gian vẫn không chắc chắn, với trọng tâm vẫn là tốc độ khôi phục sản xuất tại Myanmar.

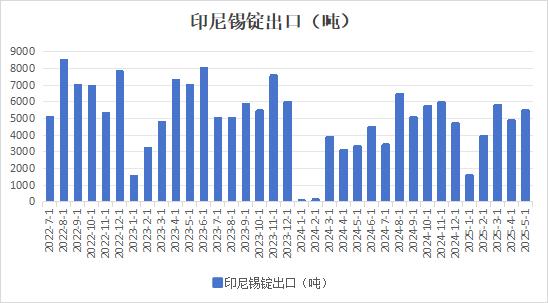

Indonesia, quốc gia có trữ lượng thiếc trên đất liền lớn thứ hai thế giới, sở hữu trữ lượng thiếc vượt quá 800.000 tấn, chiếm 17% tổng trữ lượng toàn cầu. Hàm lượng trung bình của quặng thiếc tại tỉnh Vân Nam, Trung Quốc đã giảm xuống còn 0,3%, trong khi khu vực khai thác tại vùng Wa của Myanmar vẫn bị đình trệ do chính sách cấm khai thác. Do đó, Indonesia đã trở thành một nguồn cung thiếc toàn cầu quan trọng thay thế. Indonesia có trữ lượng thiếc cát biển cấp triệu tấn, với trữ lượng có thể đáp ứng nhu cầu công nghiệp toàn cầu trong hơn 15 năm. Hiện nay, 94% lượng thiếc thỏi của Indonesia chảy vào thị trường quốc tế, với khu vực châu Á (bao gồm Trung Quốc), châu Âu và Bắc Mỹ chiếm lần lượt 72%, 18% và 10%. Đáng chú ý là chính phủ Indonesia đang đẩy nhanh việc thực hiện "Kế hoạch Chiến lược Hạ nguồn Kim loại Không sắt", nhằm thúc đẩy xây dựng năng lực sản xuất các sản phẩm có giá trị gia tăng cao (như hàn điện tử và dải hàn PV) bằng cách hạn chế xuất khẩu các sản phẩm thô (như thiếc thỏi). Định hướng chính sách này có thể định hình lại phân công lao động trong chuỗi công nghiệp thiếc toàn cầu. Vào đầu năm 2024, chịu ảnh hưởng bởi việc phê duyệt hạn ngạch xuất khẩu chậm, xuất khẩu thiếc thỏi của Indonesia gần như bằng không. Tương tự như vậy, chịu ảnh hưởng bởi các chính sách vào đầu năm nay, vào tháng 1 năm 2025, xuất khẩu thiếc thỏi của Indonesia giảm mạnh xuống còn 1.560 tấn, giảm 66,57% so với tháng trước, chủ yếu là do bảo trì theo mùa tại các nhà máy luyện kim và sự chậm trễ trong việc phê duyệt giấy phép xuất khẩu. Xuất khẩu thiếc thỏi dần dần phục hồi vào tháng 2. Từ tháng 1 đến tháng 5 năm 2025, Indonesia đã xuất khẩu 21.600 tấn thiếc thỏi, tăng 110% so với cùng kỳ năm trước, nhưng vẫn giảm 10% so với cùng kỳ năm 2023. Mâu thuẫn chính trong việc hạn chế xuất khẩu của Indonesia nằm ở việc thực thi chính sách ngày càng tăng cường. Năm 2024, cơ quan hải quan đã thực hiện cơ chế "xác minh nguồn gốc vé thuế tài nguyên", cùng với tác động lan tỏa của kế hoạch điều chỉnh thuế tài nguyên quặng niken năm 2025 (thuế tài nguyên quặng niken liên kết với mô hình giá HMA có thể mở rộng sang lĩnh vực quặng thiếc), dẫn đến chi phí tuân thủ cho các nhà máy luyện kim tăng đáng kể. Việc điều chỉnh chính sách tiếp theo của Indonesia có ảnh hưởng đến xuất khẩu thỏi thiếc hay không vẫn còn phải chờ xem.

III. Tiêu thụ cuối cùng yếu: Giá thiếc cao kìm hãm nhu cầu

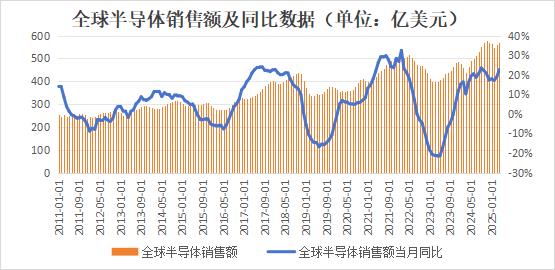

Doanh thu bán hàng bán dẫn toàn cầu có sự thay đổi theo chu kỳ. Chu kỳ bán dẫn này đã chạm đáy vào tháng 2 năm 2023, với tốc độ tăng trưởng doanh thu hàng năm chuyển sang dương vào tháng 11 năm 2023. Kể từ đó, tốc độ tăng trưởng đã tăng lên, nhưng đã dần chậm lại sau tháng 10 năm 2024. Doanh thu đã hồi phục một chút so với tháng trước vào tháng 3-4 năm 2025. Chu kỳ bán dẫn toàn cầu này được thúc đẩy bởi việc xây dựng công suất tính toán AI, chủ yếu là trong các quy trình tiên tiến. Do đó, những người hưởng lợi chính tập trung ở nước ngoài, trong khi năng lực trong nước chủ yếu là trong các quy trình trưởng thành, với tác động thúc đẩy hạn chế. Các ngành công nghiệp hạ nguồn bán dẫn trong nước tập trung nhiều hơn vào điện tử tiêu dùng, ô tô và các lĩnh vực khác. Trong nửa đầu năm 2025, tốc độ tăng trưởng thị trường điện tử tiêu dùng toàn cầu đã chậm lại, với lượng giao hàng thị trường điện thoại thông minh toàn cầu/Trung Quốc tăng 1,5%/3,3% so với cùng kỳ năm trước trong quý 1 năm 2025. IDC dự đoán rằng lượng giao hàng điện thoại thông minh toàn cầu sẽ tiếp tục tăng trong năm 2025, nhưng với tốc độ chậm hơn. Lượng giao hàng PC toàn cầu tăng 4,9% so với cùng kỳ năm trước trong quý 1 năm 2025 và IDC dự đoán rằng nhu cầu cả năm trong năm 2025 có thể phải đối mặt với những thách thức.

Trong nước, từ tháng 1 đến tháng 4 năm 2025, đã có 94,708 triệu điện thoại di động được giao hàng trong thị trường trong nước, tăng 3,5% so với cùng kỳ năm trước, cho thấy mô hình hồi phục yếu. Kể từ năm 2024, nhà nước đã đưa ra chính sách trợ cấp "đổi mới" đã kích thích tăng trưởng các sản phẩm điện tử tiêu dùng ở một mức độ nào đó. Tuy nhiên, do thiếu nhu cầu mạnh mẽ liên tục, sự hồi phục của nhu cầu đã bị hạn chế. Khi tác dụng kích thích của chính sách trợ cấp giảm dần, đã xuất hiện dấu hiệu rút lại trợ cấp ở một số khu vực và tính bền vững của tăng trưởng tiếp theo trong các sản phẩm điện tử tiêu dùng vẫn còn phải quan sát.

Trong lĩnh vực quang điện, vào tháng 1 năm 2025, Cục Quản lý Năng lượng Quốc gia đã ban hành "Biện pháp quản lý hành chính về phát triển và xây dựng phát điện quang điện phân tán", tiêu chuẩn hóa hơn nữa việc quản lý xây dựng các thiết bị phân tán trong nước. Theo tài liệu này, ngày 30 tháng 4 năm 2025 là điểm phân chia để thực hiện các chính sách cũ và mới. Các dự án hiện có đã hoàn thành đăng ký trước thời điểm này vẫn được hưởng các chính sách trợ cấp và kết nối lưới điện ban đầu, trong khi các dự án mới sau đó được thực hiện theo các quy tắc thị trường hoàn toàn. Các dự án PV phân tán công nghiệp và thương mại được kết nối vào lưới điện trước ngày 30 tháng 4 có thể được kết nối toàn bộ vào lưới điện và hưởng mức giá điện được trợ cấp cao hơn. Đối với các dự án được kết nối vào lưới điện sau ngày này, các dự án PV phân tán công nghiệp và thương mại chung có công suất 6 MW và dưới 6 MW không còn có thể lựa chọn kết nối toàn bộ vào lưới điện mà chỉ có thể lựa chọn tự tiêu thụ với lượng điện dư thừa được đưa vào lưới điện. Các dự án PV phân tán công nghiệp và thương mại lớn có công suất trên 6 MW được yêu cầu, về nguyên tắc, phải tự tiêu thụ toàn bộ lượng điện, không đưa lượng điện dư thừa vào lưới điện. Tuy nhiên, tại các khu vực có thị trường điện hiện tại, lượng điện dư thừa có thể được đưa vào lưới điện và giao dịch. Tài liệu này đã gây ra một tác động tiêu cực nhất định đối với các dự án lắp đặt PV công nghiệp và thương mại lớn và đã kích hoạt hiệu ứng lắp đặt "30 tháng 4".

Ngày 9 tháng 2 năm 2025, Ủy ban Cải cách và Phát triển Quốc gia (NDRC) và Cục Quản lý Năng lượng Quốc gia đã cùng ban hành "Thông báo về Sâu sắc hóa Cải cách Hướng thị trường của Giá điện Lưới điện Năng lượng Mới để Thúc đẩy Phát triển Chất lượng Cao của Năng lượng Mới", đề xuất thúc đẩy sự tham gia của điện lưới điện năng lượng mới vào các giao dịch thị trường. Bắt đầu từ ngày 31 tháng 5 năm 2025, các dự án PV phân tán tăng trưởng đã tham gia thị trường một cách toàn diện và tất cả các dự án mới được yêu cầu, về nguyên tắc, phải giao dịch toàn bộ lượng điện của mình trên thị trường điện, với giá điện được hình thành thông qua đấu thầu thị trường và trợ cấp được loại bỏ hoàn toàn. Đồng thời, một "cơ chế thanh toán giá cho sự phát triển bền vững của năng lượng mới", cụ thể là cơ chế thanh toán chênh lệch "hoàn trả nhiều hơn, bổ sung ít hơn", đã được thiết lập để ổn định kỳ vọng về lợi nhuận. Điều này đã ảnh hưởng trực tiếp đến lợi nhuận của các dự án lắp đặt và đã kích hoạt hiệu ứng lắp đặt "31 tháng 5".

Trong nửa đầu năm 2025, do tác động của hiệu ứng lắp đặt "30 tháng 4" và "31 tháng 5", công suất lắp đặt PV mới của Trung Quốc đã tăng vọt đáng kể. Thống kê do Cục Quản lý Năng lượng Quốc gia công bố cho thấy từ tháng 1 đến tháng 5 năm 2025, tổng công suất lắp đặt PV mới đạt 197,85 GW, tăng 88,55% so với tháng trước và 149,97% so với cùng kỳ năm trước. Trong tháng 5 năm 2025, công suất lắp đặt PV mới là 92,92 GW, tăng 105,48% so với tháng trước và 388,03% so với cùng kỳ năm trước.

Xét từ góc độ so sánh dọc, công suất lắp đặt điện mặt trời mới của Trung Quốc đạt 277,57 GW năm 2024 và 216,3 GW năm 2023. Công suất lắp đặt mới nửa đầu 2025 tiệm cận mức 200 GW, gần bằng công suất cả năm 2023. Sự chồng chất của các đợt "30/4" và "31/5" kích thích mạnh "bùng nổ" thị trường lắp đặt. Tuy nhiên, "khoảng trống chính sách" sau đó có thể khiến thị trường nguội lạnh nhanh, với lo ngại về việc rút cạn nhu cầu lắp đặt nửa cuối năm.

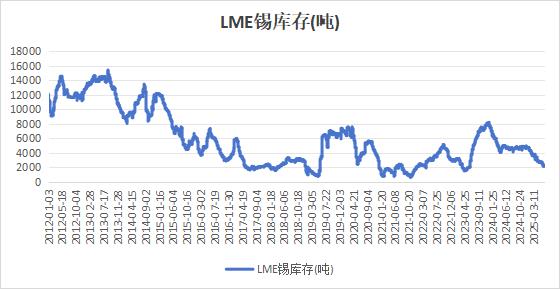

Trong bối cảnh nhu cầu cuối cùng yếu, các bên mua downstream thận trọng và nhạy cảm giá. Giá thiếc được hỗ trợ bởi chi phí, duy trì cao, gây ức chế lớn với downstream. Người mua có xu hướng bổ sung khi giá giảm và thái độ chờ đợi khi giá tăng. Sau khi trải qua giảm tồn kho thiếc thỏi trong nước và quốc tế 2024, biến động tồn kho phân kỳ nửa đầu năm nay, phản ánh nhu cầu quốc tế có thể mạnh hơn trong nước. Tồn kho thiếc LME tiếp tục giảm, từ 4,700 tấn đầu năm xuống 2,145 tấn, giảm trên 50%, đạt mức thấp lịch sử. Tồn kho xã hội nội địa tăng rồi giảm. Tính đến 27/6, tăng 3,000 tấn so đầu năm.

Triển vọng, mâu thuẫn cốt lõi thị trường thiếc vẫn nằm bên cung, nguồn quặng thiếc đối mặt tình trạng cung hiện tại chặt nhưng dự kiến tăng. Ngắn hạn, phục hồi cung tốn thời gian do tốc độ tái sản xuất Myanmar chậm. Mỏ Bisie CHDC Congo đã trở lại sản xuất bình thường. Tháng 5, chỉ một phần tồn kho mỏ giai đoạn đầu được vận chuyển, sản lượng khai thác mới tháng 6 chưa vận chuyển. Dự kiến nhập khẩu quặng thiếc tháng 6 chỉ giảm nhẹ, nhập khẩu nửa đầu 2025 có thể giữ nguyên so cùng kỳ. Nửa cuối năm sẽ bước vào giai đoạn kiểm chứng phục hồi cung quặng thiếc Myanmar, thời điểm và quy mô tái sản xuất trở thành trọng tâm cạnh tranh thị trường. Về phía cầu, tốc độ tăng trưởng thị trường điện tử tiêu dùng toàn cầu chậm lại nửa đầu 2025, tăng trưởng yếu về lượng vận chuyển smartphone và PC toàn cầu. Đợt lắp đặt gấp gáp cho các dự án điện mặt trời trong nước đã kết thúc vào giữa năm, có thể đã làm cạn kiệt một phần nhu cầu lắp đặt trong nửa cuối năm. Trong ngắn hạn, trước khi nguồn cung thiếc hồi phục, giá thiếc được dự đoán sẽ duy trì mức dao động tương đối mạnh. Tuy nhiên, khi việc khai thác trở lại ở các mỏ thiếc của Myanmar và việc vận chuyển thiếc ở châu Phi được nối lại, tâm điểm giá thiếc có thể sẽ chuyển xuống.

(Wenhua Comprehensive)