Ngày 16 tháng 6 năm 2025

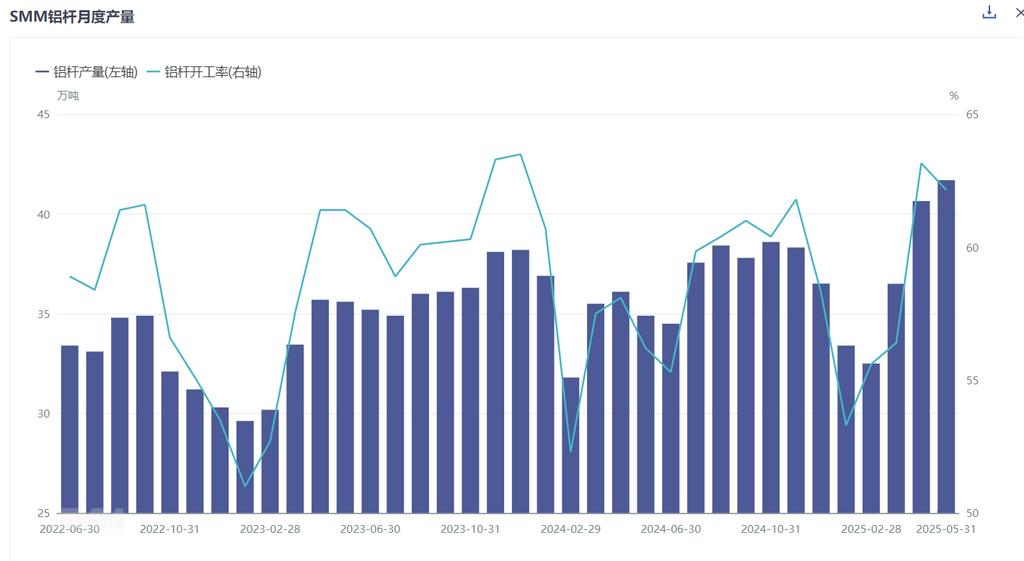

Theo khảo sát hàng tháng mới nhất của SMM, sản lượng thanh nhôm của Trung Quốc trong tháng 5 năm 2025 đạt 417.000 tấn, tăng 10.500 tấn so với tháng 4. Sau khi điều chỉnh theo số ngày trong tháng, tỷ lệ vận hành của các nhà máy thanh nhôm trong tháng 5 đạt 62,15%, giảm 1,01% so với tháng trước nhưng tăng 5,95% so với cùng kỳ năm ngoái. Đầu đến giữa tháng 5, lượng mua hàng hạ nguồn vẫn tương đối ổn định do giá nhôm yếu và lợi nhuận đơn hàng trong tay đủ lớn, cùng với chu kỳ giao hàng tập trung của ngành, giữ cho hoạt động phía cung ở mức cao. Tuy nhiên, vào cuối tháng 5, giá nhôm kỳ hạn duy trì tốt trong bối cảnh lưu thông thị trường phôi nhôm eo hẹp, trong khi giao hàng của ngành cho thấy xu hướng suy yếu rõ rệt, dẫn đến thị trường suy giảm nhanh chóng và phí chế biến giảm mạnh.

Theo khu vực, tỷ lệ vận hành có sự khác biệt. Là trung tâm của các doanh nghiệp hàng đầu, tỷ lệ vận hành của Sơn Đông giảm nhẹ xuống 86,4%, giảm 2,5% so với tháng trước. Nội Mông Cổ ghi nhận tỷ lệ vận hành là 77,6%, giảm 3,1% so với tháng trước. Trong khi đó, Hà Nam, Quảng Tây, Quý Châu và Thanh Hải cho thấy xu hướng tăng nhẹ do nhiệm vụ hợp kim nhôm lỏng và điều kiện đơn hàng, trong khi Ninh Hạ và Sơn Tây trải qua sự sụt giảm đáng kể trong tỷ lệ vận hành nhà máy do di dời một phần công suất và bảo trì thiết bị.

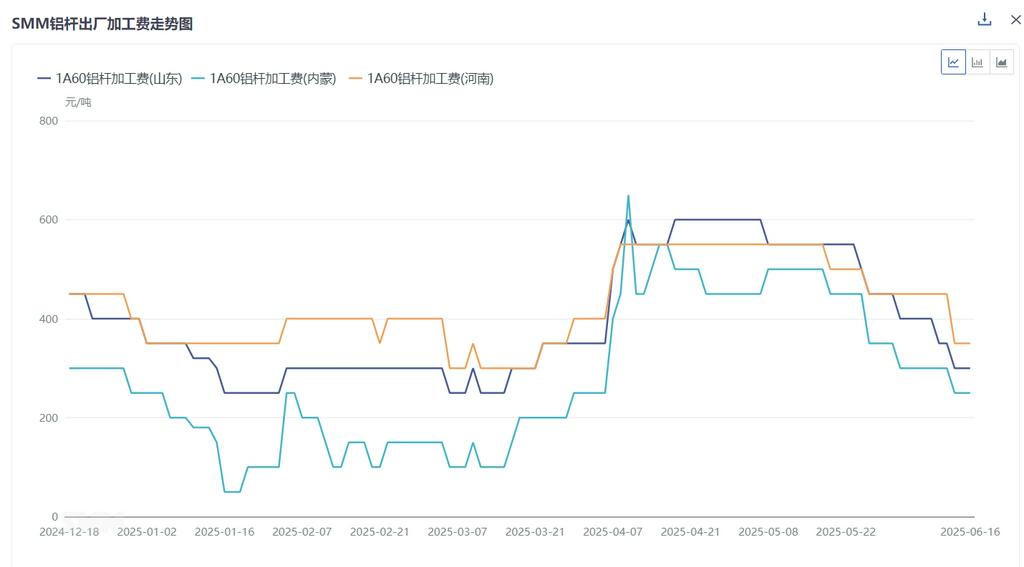

Về thị trường, trong tháng 5, các nhà máy dây và cáp hạ nguồn bắt đầu giao hàng các đơn hàng cho các dự án truyền tải và biến áp điện và các đơn hàng tồn đọng. Nhu cầu đầu đến giữa tháng vẫn ở mức vừa phải, các nhà máy thanh nhôm duy trì giao hàng trơn tru và sản xuất - tiêu thụ cân bằng. Tuy nhiên, vào cuối tháng, ý định giao hàng hạ nguồn suy yếu rõ rệt trong bối cảnh giá tăng trở lại, cộng với đơn hàng đường dây trên không không đủ, dẫn đến sự thay đổi rõ rệt trong động lực cung - cầu. Nguồn cung lưu thông tăng dần, gây áp lực giảm phí chế biến thanh nhôm. Đối với thanh nhôm dẫn điện cao, các đơn hàng giao hàng của Lưới điện Quốc gia vẫn là hợp đồng được giao dịch nhiều nhất trên thị trường, với thanh dẫn điện cao vẫn là nhu cầu chính. Tuy nhiên, khi công nghệ thanh dẫn điện cao trong nước phát triển, rào cản ngành dần được loại bỏ, làm giảm đáng kể khả năng có giá trị gia tăng của chúng. Tính đến ngày 6 tháng 6 năm 2025, giá xuất xưởng trung bình của thanh dẫn điện cao 61,5% IACS (Sơn Đông) là 700 nhân dân tệ/tấn, trong khi thanh 62,5% IACS (Sơn Đông) trung bình là 900 nhân dân tệ/tấn, giảm 200 nhân dân tệ/tấn so với tháng trước. Đối với thanh hợp kim nhôm, công suất lắp đặt điện mặt trời mới của Trung Quốc từ tháng 1 đến tháng 4 năm 2025 đã đạt 45,2GW, tăng 122% so với tháng trước, với đợt lắp đặt gấp rút vẫn tiếp tục kích thích tiêu thụ thanh hợp kim. Tuy nhiên, cần thận trọng về khả năng duy trì công suất lắp đặt điện mặt trời sau giai đoạn chính sách 531.

SMM dự đoán thị trường thanh nhôm sẽ bước vào tình trạng cung vượt cầu vào tháng 6. Mặc dù nhu cầu cứng dài hạn của ngành dây và cáp nhôm vẫn ở mức trung bình, chu kỳ giao hàng tập trung đã kết thúc, với nhu cầu trở lại mức bình thường. Trong khi đó, các nhà máy đã vượt qua giai đoạn lên lịch trước và bước vào chu kỳ tích lũy hàng tồn kho trong nhà máy. Thống kê của SMM cho thấy hàng tồn kho thanh nhôm trong nhà máy đã tích lũy trong 3,7 ngày, tăng 2,4 ngày so với tháng trước. Do đó, trong bối cảnh trung tâm giá nhôm tăng nhẹ vào tháng 5, hàng tồn kho trong nhà máy tăng trong khi nhu cầu suy yếu, khiến trung tâm phí chế biến giảm nhanh chóng 200 nhân dân tệ/tấn. Dự kiến, trong bối cảnh dự đoán nhu cầu tiếp tục yếu, phí chế biến thanh nhôm sẽ vẫn yếu và dao động trong một phạm vi nhất định.