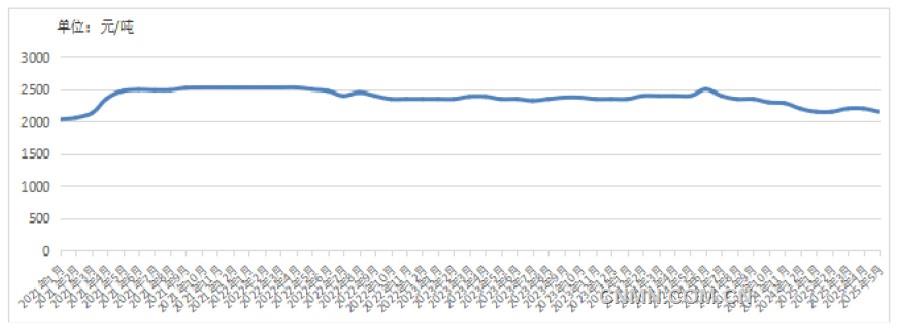

Biểu đồ xu hướng giá quặng titan 20# Panzhihua từ năm 2021 đến tháng 5 năm 2025

Ghi chú: Giá là giá xuất xưởng chưa bao gồm thuế

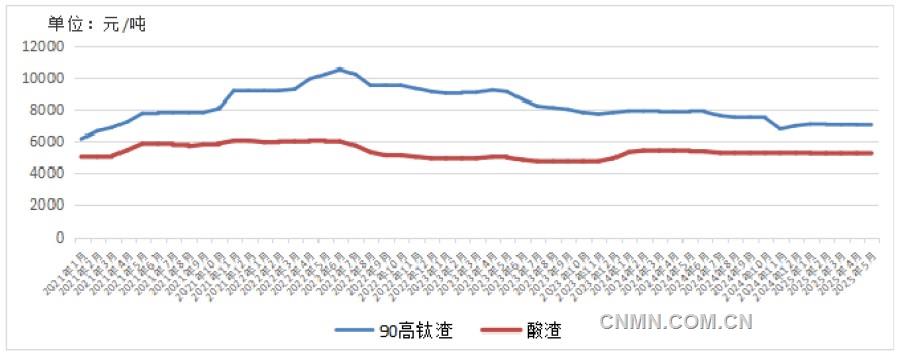

Biểu đồ xu hướng giá bùn titan trong nước từ năm 2021 đến tháng 5 năm 2025

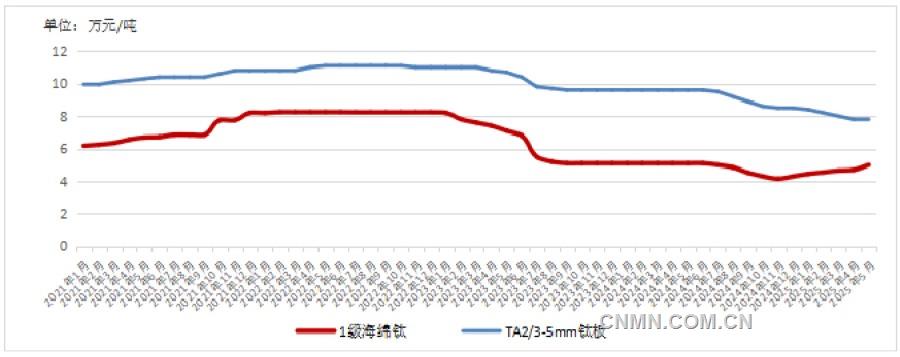

Biểu đồ xu hướng giá titan bông/tấm titan trong nước từ năm 2021 đến tháng 5 năm 2025

Nguồn dữ liệu: Hiệp hội Công nghiệp Kim loại màu Trung Quốc, Chi nhánh Titan, Zircon, Hafnium, Vanadi

Tổng quan xu hướng giá trong nước

Vào tháng 5, thị trường quặng titan trong nước có xu hướng giảm giá trước rồi hồi phục sau, với biểu hiện tổng thể ổn định nhưng yếu. Điều này đặc biệt rõ ràng ở khu vực Panxi. Đầu tháng 5, do giá titan dioxide hạ nguồn tiếp tục giảm và tỷ lệ hoạt động giảm, nhu cầu thị trường suy yếu, dẫn đến giảm giá do hoảng loạn. Trong đó, các nhà khai thác vừa và nhỏ đã hạ báo giá khoảng 100 nhân dân tệ/tấn, trong khi giá quặng trung bình giảm khoảng 130 nhân dân tệ/tấn, và các mỏ lớn cũng giảm giá từ 100 nhân dân tệ đến 150 nhân dân tệ/tấn. Cuối tháng 5, khi một số doanh nghiệp hạ nguồn nối lại sản xuất, nhu cầu quặng titan hồi phục nhẹ và niềm tin thị trường dần được phục hồi, một số nhà khai thác vừa và nhỏ ở khu vực Panxi đã tăng báo giá nhẹ.

Vào tháng 5, một số giá quặng titan nhập khẩu cũng tương đối yếu. Chịu ảnh hưởng của sự giảm giá của một số quặng titan trong nước và các sản phẩm hạ nguồn, áp lực bán hàng đối với quặng titan nhập khẩu tăng cao, một số giao dịch bị đình trệ và giá quặng nhập khẩu có điều chỉnh nhẹ. Cuối tháng, giá quặng titan Mozambique ở mức 370 đô la Mỹ/tấn, trong khi giá xuất xưởng quặng titan Nigeria bao gồm thuế dao động từ 2.050 nhân dân tệ đến 2.150 nhân dân tệ/tấn. Thị trường đang trong tình trạng bế tắc, người mua hạ nguồn thường áp dụng thái độ chờ xem.

Vào tháng 5, thị trường bùn titan có xu hướng "bùn axit yếu và giảm giá, bùn titan cao áp lực nhưng tương đối ổn định". Các doanh nghiệp hạ nguồn không tiến hành đấu thầu tập trung vào tháng 5 và giá bùn titan cao tiếp tục theo giá giao dịch thị trường tháng 4. Mặc dù chi phí nguyên liệu đã giảm nhẹ gần đây, các nhà sản xuất bùn titan cao vẫn hoạt động lỗ vốn, thể hiện sự thiếu nhiệt tình trong sản xuất, với hầu hết các doanh nghiệp cắt giảm hoặc tạm dừng sản xuất. Thị trường xỉ axit có hoạt động sản xuất thấp, sản lượng tương đối nhỏ và một số doanh nghiệp đã tích tụ hàng tồn kho. Các nhà máy xỉ axit ở Vân Nam về cơ bản đã đóng cửa, trong khi các nhà máy ở Panzhihua chỉ duy trì sản xuất cho các nhà máy hạ nguồn của mình. Một vài nhà máy xỉ axit ở miền Bắc Trung Quốc duy trì sản xuất ở mức tối thiểu, dẫn đến giảm đáng kể tổng nguồn cung.

Vào tháng 5, giá titan bông trong nước ổn định ở mức tương đối cao. Đầu tháng 5, giá titan bông loại 1 ổn định ở mức 50.000 nhân dân tệ/tấn với các giao dịch số lượng lớn. Một số nhà sản xuất đã cố gắng tăng báo giá của mình và một số khác đã tăng giá các sản phẩm titan bông dùng cho hàng không vũ trụ. Do nguồn cung titan bông dùng cho hàng không vũ trụ tương đối ổn định và nhu cầu hạ nguồn thuận lợi, giá của nó tăng trơn tru. Người dùng chính của titan bông loại 1 là trong lĩnh vực công nghiệp, với khả năng hấp thụ giá cao hơn hạn chế. Sau khi giá đạt 50.000 nhân dân tệ/tấn, các doanh nghiệp hạ nguồn không muốn chấp nhận bất kỳ mức tăng nào hơn nữa.

Vào tháng 5, thị trường titan dioxide (TiO₂) tiếp tục xu hướng giảm giá, với mức giảm từ 300 nhân dân tệ/tấn đến 500 nhân dân tệ/tấn và báo giá thị trường tương đối hỗn loạn. Đầu tháng 5, dưới áp lực kép của nhu cầu tiêu thụ cuối cùng yếu và mức tồn kho cao, các doanh nghiệp đã liên tiếp hạ báo giá đơn hàng mới. Giá niêm yết của các doanh nghiệp hàng đầu đã giảm 500 nhân dân tệ/tấn, gây ra phản ứng dây chuyền giảm giá trên thị trường. Các doanh nghiệp bị hạn chế bởi cả suy thoái thị trường và áp lực chi phí, dẫn đến mức tồn kho cao. Để giảm bớt áp lực tồn kho, gần một nửa số doanh nghiệp đã chọn dừng hoặc cắt giảm sản xuất, dẫn đến giảm đáng kể tỷ lệ hoạt động của thị trường. Tuy nhiên, tỷ lệ co lại của phía cung đáng kể chậm hơn so với sự sụt giảm nhu cầu và mâu thuẫn cung vượt cầu của thị trường không được giảm bớt hiệu quả.

Triển vọng

Vào tháng 6, thị trường quặng titan sẽ tiếp tục đối mặt với tình hình khó khăn. Khi thị trường bước vào mùa thấp điểm truyền thống, không có nhiều triển vọng cải thiện đáng kể nhu cầu đối với các sản phẩm hạ nguồn trong ngắn hạn và giá quặng titan đối với các nhà khai thác vừa và nhỏ sẽ tiếp tục chịu áp lực. Về quặng titan nhập khẩu, do áp lực vận chuyển đáng kể, dự kiến một số nhà khai thác trong nước sẽ có cơ hội hạ giá quặng nhập khẩu.

Tháng 6, thị trường xỉ titan sẽ vẫn tiếp tục đối mặt với nhiều thách thức. Mặc dù thị trường xỉ titan cao cấp có sự hỗ trợ về chi phí, nhưng nếu không có sự cải thiện đáng kể về nhu cầu, giá cả sẽ tiếp tục chịu áp lực giảm. Tháng 6, giá thầu của các nhà máy lớn ở miền Bắc đã giảm 300 nhân dân tệ/tấn, dẫn đến tình trạng thua lỗ và ngừng sản xuất rộng rãi tại các nhà máy sản xuất xỉ titan, tiếp tục kìm hãm ý định nối lại sản xuất của họ, và tỷ lệ vận hành sẽ vẫn ở mức thấp. Do nhu cầu hạ nguồn không có dấu hiệu cải thiện, thị trường xỉ axit dự kiến sẽ tiếp tục ở trạng thái yếu và ảm đạm, với giá cả có khả năng tiếp tục giảm.

Dự kiến trong ngắn hạn, giá bông titan sẽ tiếp tục duy trì ở mức cao theo từng giai đoạn. Hiện tại, các doanh nghiệp sản xuất bông titan đang thận trọng trong việc tăng sản lượng, và tình hình cung cầu thị trường tổng thể tương đối ổn định. Kể từ tháng 3, giá bông titan đã tăng dần, và áp lực tăng giá hơn nữa trong tương lai cũng sẽ tăng lên, với dư địa tăng giá tương đối hạn chế. Trong nửa cuối năm, nếu một số công suất mới được đưa vào vận hành, giá bông titan có thể sẽ một lần nữa phải đối mặt với những thách thức.

Trong tương lai, thị trường titan dioxide có thể sẽ tiếp tục vận hành trong trạng thái yếu. Về phía nhu cầu, rất khó để đạt được sự cải thiện đáng kể do ảnh hưởng của mùa thấp điểm truyền thống và sự cản trở của thương mại nước ngoài. Về phía cung, mặc dù tỷ lệ vận hành của các doanh nghiệp đã giảm, nhưng tình trạng cung vượt cầu vẫn khó có thể đảo ngược trong ngắn hạn. Được hỗ trợ bởi chi phí cao, dư địa giảm giá của titan dioxide là hạn chế. Dự kiến trong tháng 6, thị trường sẽ tiếp tục áp dụng phương thức giao dịch một đơn hàng, một đàm phán.

Thống kê dữ liệu nhập khẩu

Tháng 4, lượng quặng titan và quặng trung gian nhập khẩu của Trung Quốc là 419.000 tấn, tăng 27,55% so với cùng kỳ năm ngoái và giảm 12,39% so với tháng trước. Từ tháng 1 đến tháng 4, lượng quặng titan nhập khẩu của Trung Quốc là 1,776 triệu tấn, tăng 18,13% so với cùng kỳ năm ngoái.

Tháng 4, lượng tấm, lá và dải titan có độ dày ≤0,8 mm nhập khẩu của Trung Quốc là 221,5 tấn, tăng 27,97% so với cùng kỳ năm ngoái và 42,74% so với tháng trước. Từ tháng 1 đến tháng 4, lượng tấm, lá và dải titan có độ dày ≤0,8 mm nhập khẩu của Trung Quốc đạt 480,6 tấn, tăng 26,65% so với cùng kỳ năm ngoái.

Tháng 4, lượng nhập khẩu tấm, lá và dải titan có độ dày >0,8mm của Trung Quốc là 84,3 tấn, giảm 38,08% so với cùng kỳ năm ngoái và giảm 45,45% so với tháng trước. Từ tháng 1 đến tháng 4, lượng nhập khẩu tấm, lá và dải titan có độ dày >0,8mm của Trung Quốc là 380,2 tấn, giảm 21% so với cùng kỳ năm ngoái.

Tháng 4, lượng nhập khẩu ống titan của Trung Quốc là 29,3 tấn, giảm 43,84% so với cùng kỳ năm ngoái và giảm 13,3% so với tháng trước. Từ tháng 1 đến tháng 4, lượng nhập khẩu ống titan của Trung Quốc là 72,1 tấn, giảm 58,28% so với cùng kỳ năm ngoái.

Tháng 4, lượng nhập khẩu titan không rèn khác của Trung Quốc là 21,3 tấn, tăng 58,04% so với cùng kỳ năm ngoái và tăng 25,39% so với tháng trước. Từ tháng 1 đến tháng 4, lượng nhập khẩu titan không rèn khác của Trung Quốc là 91,8 tấn, tăng 166,97% so với cùng kỳ năm ngoái.

Tháng 4, lượng nhập khẩu thanh, que, hình và dạng titan của Trung Quốc là 1.868,9 tấn, tăng 1.698,03% so với cùng kỳ năm ngoái và tăng 206,81% so với tháng trước. Từ tháng 1 đến tháng 4, lượng nhập khẩu thanh, que, hình và dạng titan của Trung Quốc là 3.505,7 tấn, tăng 347,89% so với cùng kỳ năm ngoái.

Tháng 4, lượng nhập khẩu dây titan của Trung Quốc là 13,8 tấn, giảm 63,35% so với cùng kỳ năm ngoái và giảm 56,6% so với tháng trước. Từ tháng 1 đến tháng 4, lượng nhập khẩu dây titan của Trung Quốc là 75,6 tấn, giảm 16,51% so với cùng kỳ năm ngoái.

Tháng 4, lượng nhập khẩu titan rèn và sản phẩm titan rèn khác của Trung Quốc là 51,2 tấn, giảm 38,67% so với cùng kỳ năm ngoái và tăng 4,68% so với tháng trước. Từ tháng 1 đến tháng 4, lượng nhập khẩu titan rèn và sản phẩm titan rèn khác của Trung Quốc là 174,7 tấn, giảm 27,99% so với cùng kỳ năm ngoái.

Tháng 4, lượng nhập khẩu titan dioxide của Trung Quốc là 6.600 tấn, giảm 2,71% so với cùng kỳ năm ngoái và giảm 20,44% so với tháng trước. Từ tháng 1 đến tháng 4, lượng nhập khẩu titan dioxide của Trung Quốc là 27.400 tấn, giảm 11,87% so với cùng kỳ năm ngoái.

Thống kê dữ liệu xuất khẩu

Tháng 4, lượng xuất khẩu bông titan của Trung Quốc là 979,1 tấn, tăng 436,47% so với cùng kỳ năm ngoái và tăng 134,67% so với tháng trước. Từ tháng 1 đến tháng 4, lượng xuất khẩu bông titan của Trung Quốc là 2.474,5 tấn, tăng 90,05% so với cùng kỳ năm ngoái.

Tháng 4, lượng xuất khẩu tấm, lá và dải titan có độ dày ≤0,8mm của Trung Quốc là 163,4 tấn, tăng 105,6% so với cùng kỳ năm ngoái và tăng 16,67% so với tháng trước. Từ tháng 1 đến tháng 4, xuất khẩu tấm, lá và dải titan có độ dày ≤0,8mm của Trung Quốc đạt 450,7 tấn, tăng 4,75% so với cùng kỳ năm ngoái.

Trong tháng 4, xuất khẩu tấm, lá và dải titan có độ dày >0,8mm của Trung Quốc đạt 496 tấn, giảm 61,32% so với cùng kỳ năm ngoái và giảm 24,8% so với tháng trước. Từ tháng 1 đến tháng 4, xuất khẩu tấm, lá và dải titan có độ dày >0,8mm của Trung Quốc đạt 2.273,3 tấn, giảm 40,36% so với cùng kỳ năm ngoái.

Trong tháng 4, xuất khẩu ống titan của Trung Quốc đạt 276 tấn, tăng 11,69% so với cùng kỳ năm ngoái và tăng 27,38% so với tháng trước. Từ tháng 1 đến tháng 4, tổng xuất khẩu ống titan của Trung Quốc đạt 973,5 tấn, giảm 1,39% so với cùng kỳ năm ngoái.

Trong tháng 4, xuất khẩu titan thô khác của Trung Quốc đạt 49,3 tấn, giảm 77,34% so với cùng kỳ năm ngoái và tăng 20,38% so với tháng trước. Từ tháng 1 đến tháng 4, tổng xuất khẩu titan thô khác của Trung Quốc đạt 262 tấn, giảm 56,8% so với cùng kỳ năm ngoái.

Trong tháng 4, xuất khẩu thanh, que, hình dạng và dạng đặc biệt titan của Trung Quốc đạt 529 tấn, giảm 38,5% so với cùng kỳ năm ngoái và giảm 52,73% so với tháng trước. Từ tháng 1 đến tháng 4, tổng xuất khẩu thanh, que, hình dạng và dạng đặc biệt titan của Trung Quốc đạt 3.111 tấn, tăng 4,43% so với cùng kỳ năm ngoái.

Trong tháng 4, xuất khẩu dây titan của Trung Quốc đạt 239,6 tấn, tăng 79,94% so với cùng kỳ năm ngoái và tăng 131,38% so với tháng trước. Từ tháng 1 đến tháng 4, tổng xuất khẩu dây titan của Trung Quốc đạt 545,4 tấn, tăng 1,38% so với cùng kỳ năm ngoái.

Trong tháng 4, xuất khẩu titan và sản phẩm titan khác đã gia công của Trung Quốc đạt 482,9 tấn, tăng 42,01% so với cùng kỳ năm ngoái và tăng 5,03% so với tháng trước. Từ tháng 1 đến tháng 4, tổng xuất khẩu titan và sản phẩm titan khác đã gia công của Trung Quốc đạt 1.736,4 tấn, tăng 22,09% so với cùng kỳ năm ngoái.

Trong tháng 4, xuất khẩu titan dioxide của Trung Quốc đạt 148.000 tấn, giảm 5,96% so với cùng kỳ năm ngoái và giảm 20% so với tháng trước. Từ tháng 1 đến tháng 4, tổng xuất khẩu titan dioxide của Trung Quốc đạt 649.000 tấn, tăng 0,32% so với cùng kỳ năm ngoái.

Phân tích thị trường zircon

Trong tháng 4, nhập khẩu cát zircon của Trung Quốc đạt 21,78 tấn, tăng 25,71% so với cùng kỳ năm ngoái và tăng 7,72% so với tháng trước. Từ tháng 1 đến tháng 4, lượng nhập khẩu cát zircon của Trung Quốc đạt 845.000 tấn, tăng 31,39% so với cùng kỳ năm ngoái.

Trong tháng 4, lượng xuất khẩu oxyclorua zircon của Trung Quốc đạt 5.883 tấn, giảm 0,52% so với cùng kỳ năm ngoái và tăng 73,35% so với tháng trước. Từ tháng 1 đến tháng 4, lượng xuất khẩu oxyclorua zircon của Trung Quốc đạt 15.497,3 tấn, giảm 6,08% so với cùng kỳ năm ngoái.

Trong tháng 4, lượng xuất khẩu cacbonat zircon của Trung Quốc đạt 1.333,8 tấn, giảm 38,05% so với cùng kỳ năm ngoái và 27,67% so với tháng trước. Từ tháng 1 đến tháng 4, lượng xuất khẩu cacbonat zircon của Trung Quốc đạt 5.833,9 tấn, giảm 17,59% so với cùng kỳ năm ngoái.

Trong tháng 5, nguồn cung cát zircon tiếp tục tăng, trong khi tiêu thụ cuối cùng không có dấu hiệu cải thiện, dẫn đến giá cát zircon trong nước tiếp tục giảm. Cuối tháng 5, giá cát chất lượng cao 66% nhập khẩu là khoảng 1.850 USD/tấn và giá cát zircon 65% trong nước là khoảng 12.300 nhân dân tệ/tấn.

Trong tháng 5, thị trường bất động sản vẫn chậm chạp, giá cát zircon tiếp tục giảm, các doanh nghiệp phải đối mặt với áp lực tồn kho đáng kể và giá silicat zircon tiếp tục giảm. Cuối tháng 5, giá silicat zircon thông thường là khoảng 12.300 nhân dân tệ/tấn.

Trong tháng 5, báo giá chủ đạo của các doanh nghiệp hàng đầu đối với oxyclorua zircon dao động từ 14.000 nhân dân tệ/tấn đến 14.500 nhân dân tệ/tấn, với báo giá chủ đạo khoảng 14.000 nhân dân tệ/tấn. Một số doanh nghiệp, mong muốn bán được sản phẩm của mình, đã đưa ra giá thấp hơn giá chủ đạo.