Tại Diễn đàn Hội nghị Thượng đỉnh Công nghiệp Kim loại Tái chế Toàn cầu SMM (lần thứ 2) - Diễn đàn Tái chế Pin do Công ty Công nghệ và Thông tin SMM tổ chức, ông Ngô Tiểu Vân, Chủ tịch Liên minh Công nghiệp Pin Axit chì Bắc Kinh - Thiên Tân - Hà Bắc, đã chia sẻ những hiểu biết về chủ đề "Tình hình hiện tại và con đường chuyển đổi của ngành chì tái chế Đông Nam Á".

I. Tổng quan về tình hình hiện tại của ngành chì tái chế Đông Nam Á

1. Tình hình hiện tại của ngành chì tái chế Đông Nam Á

1.1 Mất cân bằng nghiêm trọng giữa cung và cầu

Phía cầu: Nhu cầu về pin axit chì bao gồm pin khởi động (với số lượng sở hữu vượt quá 40 triệu chiếc) và pin điện cho xe máy (với số lượng sở hữu là 250 triệu chiếc), cũng như nhu cầu về nguồn điện dự phòng cho việc xây dựng trạm gốc 5G (pin ESS).

Phía cung: Công suất sản xuất chì tái chế địa phương là không đủ, với Việt Nam phải đối mặt với sự thiếu hụt hàng năm là 150.000 tấn (tỷ lệ tự cung tự cấp chỉ là 42%) và Indonesia phải đối mặt với sự thiếu hụt là 80.000 tấn (tỷ lệ tự cung tự cấp là 65%), phải dựa vào chì thanh nhập khẩu để lấp đầy khoảng trống.

Nút thắt nguyên liệu thô: Việc tái chế pin axit chì phế liệu qua biên giới là khó khăn do các hạn chế theo Công ước Basel, dẫn đến mất mát hàng năm khoảng 600.000 tấn chì. Tỷ lệ sử dụng công suất sản xuất chì tái chế chỉ là 50%.

1.2 Thách thức về bảo vệ môi trường và công nghệ

Chi phí tuân thủ ESG ở Malaysia đã tăng 30%, với các nhà máy vừa và nhỏ đầu tư hơn 5 triệu USD hàng năm vào bảo vệ môi trường. Thái Lan và Indonesia sẽ cấm nhập khẩu dư lượng nhựa có chứa chì vào năm 2025, làm trầm trọng thêm tình trạng thiếu hụt nguyên liệu thô. Tỷ lệ chì tái chế có độ tinh khiết thấp cao (60% hàng tồn kho ở Malaysia có độ tinh khiết <99,97%) khiến việc đáp ứng tiêu chuẩn pin trở nên khó khăn.

1.3 Cạnh tranh khu vực gia tăng

Các công ty pin Trung Quốc đang lên kế hoạch sản xuất với công suất 1 triệu tấn, đẩy mức phí mua lại pin phế liệu địa phương lên 120% so với giá thị trường Trung Quốc.

II. Dữ liệu thị trường ô tô

1. Sở hữu và doanh số bán hàng

Sở hữu: Vượt 40 triệu xe (bao gồm xe du lịch/xe thương mại), chủ yếu là xe động cơ đốt trong.

Doanh số bán hàng hàng năm: Tổng doanh số năm 2023 đạt 3,3 triệu xe, với tốc độ tăng trưởng bình quân hàng năm dự kiến là 5% trước năm 2030.

Doanh số bán xe điện chiếm 10% vào năm 2024 (tăng 50% so với cùng kỳ năm trước) và dự kiến chiếm 13% vào năm 2025 (tăng 41% so với cùng kỳ năm trước).

2. Tiến trình điện khí hóa

Thái Lan: Thị trường xe điện lớn nhất, với BYD bán được 13.000 xe vào năm 2024 (lọt vào top 10 về doanh số).

Indonesia: Đặt mục tiêu đạt 2,2 triệu xe điện vào năm 2030, với kế hoạch xây dựng 63.000 trạm sạc.

Mục tiêu chính sách:

Thái Lan: Đặt mục tiêu xe điện chiếm 50% sản lượng vào năm 2030.

Singapore: Đặt mục tiêu cấm bán xe động cơ đốt trong vào năm 2040.

III. Dữ liệu thị trường xe máy

1. Sở hữu và doanh số bán hàng

Sở hữu: Khu vực có tỷ lệ sở hữu cao nhất toàn cầu, đạt 250 triệu xe (với tỷ lệ thâm nhập thị trường khoảng 40%).

Xe máy chạy xăng: Thị trường do các thương hiệu Nhật Bản thống trị (Honda chiếm 72% thị phần tại Việt Nam và 77% tại Thái Lan).

Xe máy điện: Doanh số bán hàng dự kiến đạt 4,5 triệu xe vào năm 2025 (với tỷ lệ thâm nhập thị trường là 25%), với tốc độ tăng trưởng kép hàng năm (CAGR) là 13% từ năm 2025 đến năm 2029.

2. Rào cản đối với điện khí hóa

Chi phí nhiên liệu thấp (giá xăng ở Indonesia/Thái Lan khoảng 3-5 nhân dân tệ/lít), người tiêu dùng thích sự đáng tin cậy của xe chạy xăng.

Cơ sở hạ tầng sạc không đủ (tỷ lệ thâm nhập thị trường xe máy điện ở Đông Nam Á vẫn dưới 5%).

4. Tổng quan về thị trường ô tô và xe máy ở các nước Đông Nam Á lớn

Kết luận:

Ngành công nghiệp chì phụ: Những hạn chế ngắn hạn bao gồm rào cản đối với tái chế pin phế liệu và chi phí bảo vệ môi trường, trong khi dài hạn phụ thuộc vào nâng cấp công nghệ (như luyện kim giàu oxy) và liên minh tái chế khu vực để giải quyết tình trạng thiếu hụt nguyên liệu thô.

Điện khí hóa giao thông: Sự thâm nhập nhanh chóng của các thương hiệu Trung Quốc trong lĩnh vực ô tô (chiếm 90% thị phần tại Thái Lan), trong khi điện khí hóa xe máy vẫn đang ở giai đoạn đầu (với mục tiêu 4,5 triệu xe vào năm 2035), dẫn đến sự phân kỳ về cấu trúc nhu cầu đối với pin axit chì.

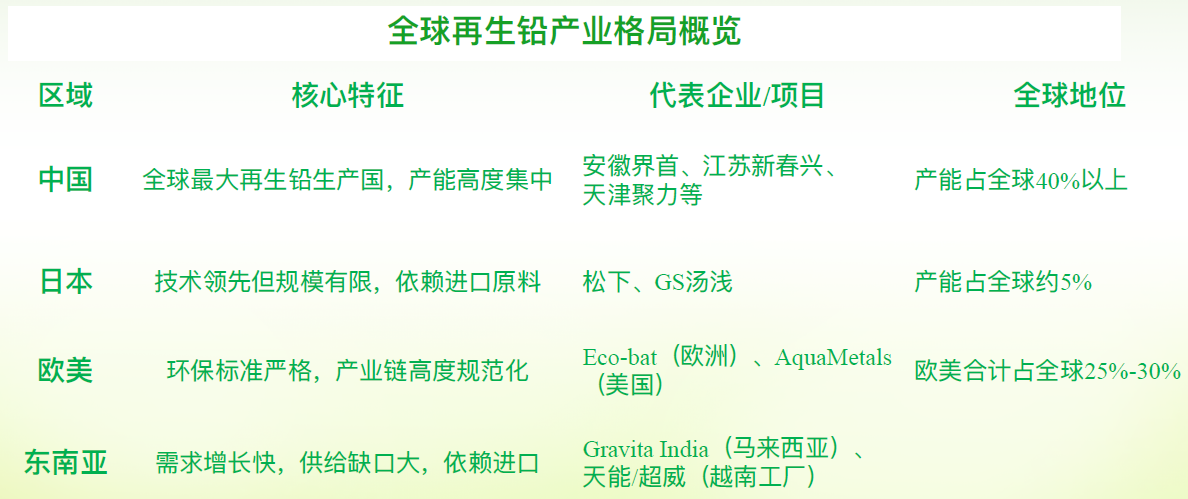

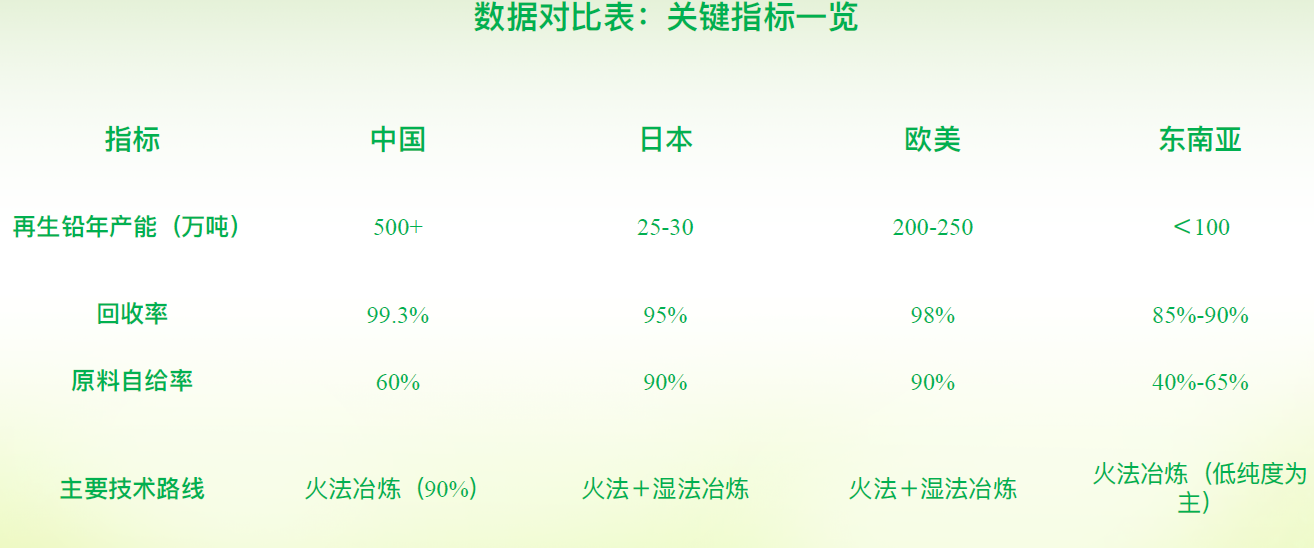

II. So sánh với quy mô của ngành công nghiệp chì tái chế ở Trung Quốc, Nhật Bản, Châu Âu và Hoa Kỳ

Dưới đây là phân tích so sánh toàn diện về quy mô của ngành công nghiệp chì tái chế ở Đông Nam Á so với Trung Quốc, Nhật Bản, Châu Âu và Hoa Kỳ, dựa trên các khía cạnh như công suất, công nghệ, chính sách và vị thế thị trường, kết hợp với xu hướng và dữ liệu mới nhất của ngành:

So sánh quy mô công suất và trình độ công nghệ

So sánh quy mô công suất và trình độ công nghệ

1. Trung Quốc: Lợi thế về quy mô tuyệt đối

Công suất: Sản lượng chì tái chế hàng năm vượt quá 5 triệu tấn (với tổng sản lượng chì là 7,564 triệu tấn vào năm 2023, và chì tái chế chiếm khoảng 65%).

Công nghệ: Luyện kim nhiệt là phương pháp chính (chiếm 90%), với tỷ lệ thu hồi là 99,3%.

2. Nhật Bản: Công nghệ tiên tiến nhưng tăng trưởng trì trệ

Quy trình khử điện phân thể rắn được áp dụng rộng rãi, nhưng nguyên liệu thô phụ thuộc vào nhập khẩu (với tỷ lệ tái chế pin phế thải thấp), và công suất tập trung vào các dự án hỗ trợ các gã khổng lồ trong lĩnh vực pin.

3. Châu Âu và Hoa Kỳ:

Luyện kim ướt chiếm tỷ trọng đáng kể (như công nghệ được cấp bằng sáng chế của AquaMetals), với chi phí bảo vệ môi trường vượt quá 30% công suất.

Công suất chì tái chế của Châu Âu là khoảng 2 triệu tấn mỗi năm, nhưng việc mở rộng gặp khó khăn do các quy định về môi trường.

4. Đông Nam Á: Mở rộng công suất do nhu cầu thúc đẩy

Khoảng cách công suất: Việt Nam thiếu hụt 150.000 tấn mỗi năm, và Indonesia thiếu hụt 80.000 tấn, với tỷ lệ tự cung tự cấp dưới 70%.

Công suất địa phương: Tồn kho chì tái chế của Malaysia chỉ là 16.000-22.000 tấn (vào năm 2023), và 60% trong số đó là chì có độ tinh khiết thấp (<99,97%).

5. Đầu tư nước ngoài: Tianneng/Chilwee của Trung Quốc đã triển khai 1 triệu tấn công suất pin tại Việt Nam, làm tăng phí bảo hiểm nguyên liệu thô.

Xu hướng tương lai và khả năng cạnh tranh khu vực

1. Trung Quốc: Dư thừa công suất (16 triệu tấn công suất so với 7 triệu tấn nhu cầu), nhưng tăng tốc xuất khẩu công nghệ (như xuất khẩu thiết bị nung chảy giàu oxy sang Đông Nam Á).

2. Châu Âu và Mỹ: Tập trung vào công nghệ carbon thấp (giảm 50% lượng phát thải carbon thông qua thủy luyện kim), nhưng phải đối mặt với tác động của chì tái chế giá rẻ từ châu Á.

3. Đông Nam Á:

1) Cơ hội: Sự thâm nhập ngày càng tăng của xe điện (Thái Lan đặt mục tiêu xe điện chiếm 50% thị trường vào năm 2030) thúc đẩy nhu cầu pin.

2) Rủi ro: Tăng tốc thay thế pin chì-axit bằng pin lithium (nếu tỷ lệ thâm nhập trong lĩnh vực xe hai bánh vượt quá 30%, nhu cầu chì có thể sụp đổ).

Kết luận: Định vị khu vực và cơ hội hợp tác

1) Trung Quốc: Lợi thế kép về quy mô và công nghệ, nhưng cần vượt qua rào cản đối với tái chế nguyên liệu thô xuyên biên giới.

2) Châu Âu và Mỹ: Chuẩn mực công nghệ, nhưng hạn chế về chi phí hạn chế mở rộng công suất.

3) Đông Nam Á: Nhu cầu tăng trưởng, phụ thuộc nhiều vào đầu vào công nghệ của Trung Quốc và liên minh tái chế khu vực (ví dụ: hành lang xanh giữa Trung Quốc và Malaysia).

4) Cân bằng toàn cầu: Vào năm 2025, Trung Quốc sẽ phải đối mặt với sự thiếu hụt 50.000 tấn thỏi chì, trong khi thị trường nước ngoài sẽ có thặng dư 150.000 tấn, tăng cường tính bổ sung của thương mại xuyên khu vực.

III. Xu hướng phát triển của ngành chì tái chế ở Đông Nam Á

I. Phía nhu cầu: Được thúc đẩy bởi cả điện khí hóa giao thông và lưu trữ năng lượng

1. Tăng trưởng bùng nổ trong giao thông điện

1) Việt Nam: Thị trường xe máy điện lớn thứ hai thế giới, với tốc độ tăng trưởng doanh số hàng năm là 30%-35%, thúc đẩy nhu cầu pin chì-axit tăng 18% hàng năm.

2) Thái Lan: Căn cứ ô tô lớn nhất ASEAN (sản xuất 1,84 triệu xe vào năm 2023), đang chuyển đổi thành trung tâm xe điện, với mục tiêu 50% xe điện vào năm 2030, dẫn đến sự tăng vọt nhu cầu pin khởi động.

3) Indonesia: Sở hữu 130 triệu xe máy (gấp hơn năm lần số lượng ô tô), với doanh số xe máy điện dự kiến tăng 40% so với cùng kỳ năm 2024.

2. Cơ sở hạ tầng và nhu cầu lưu trữ năng lượng

1) Tốc độ xây dựng trạm gốc 5G ở Đông Nam Á tăng 35% hàng năm, trong đó pin dự phòng axit chì chiếm 70% nhu cầu mới.

II. Phía cung: Điểm nghẽn cốt lõi là thiếu hụt nguyên liệu và hạn chế về môi trường

1. Trở ngại trong tái chế pin phế liệu xuyên biên giới

Trung Quốc xuất khẩu pin axit chì chứa khoảng 600.000 tấn chì sang Đông Nam Á hàng năm, nhưng do các hạn chế theo Công ước Basel, tỷ lệ tái chế pin phế liệu xuyên biên giới dưới 5%, dẫn đến mất nguồn nguyên liệu khu vực và tăng tốc thay thế pin axit chì bằng pin lithium (với tỷ lệ thâm nhập trong lĩnh vực xe hạng nhẹ tăng lên 20%), làm giảm thêm khối lượng pin axit chì phế liệu.

2. Mâu thuẫn về cấu trúc trong năng lực sản xuất trong nước

Tỷ lệ tự cung tự cấp thấp: Việt Nam thiếu hụt 150.000 tấn/năm (tỷ lệ tự cung tự cấp 42%), và Indonesia thiếu hụt 80.000 tấn (tỷ lệ tự cung tự cấp 65%). Dư thừa năng lực sản xuất chì tái chế có độ tinh khiết thấp: Malaysia có tồn kho chì tái chế 16.000-22.000 tấn (tính đến năm 2023), nhưng 60% trong số đó có độ tinh khiết dưới 99,97%, khó đáp ứng tiêu chuẩn pin.

3. Chi phí bảo vệ môi trường tăng cao

Bắt đầu từ năm 2025, Thái Lan và Indonesia sẽ cấm nhập khẩu dư lượng nhựa chứa chì, và chi phí tuân thủ ESG của Malaysia sẽ tăng 30%, với đầu tư hàng năm vượt 5 triệu USD đối với các nhà máy vừa và nhỏ.

III. Chuyển đổi công nghiệp: Đột phá thông qua kinh tế tuần hoàn và nâng cấp công nghệ

1. Đổi mới trong hệ thống tái chế khu vực

1) Liên minh xuyên quốc gia: Trung Quốc và Malaysia cùng thành lập "Hành lang xanh cho chì tái chế", giảm 40% chi phí hậu cần thông qua các dự án thí điểm và giải quyết thách thức về vận chuyển pin cũ về nước.

2) Sự phối hợp chính sách: Thúc đẩy "Danh sách trắng của ASEAN về vận chuyển xuyên biên giới pin chì-axit cũ" để phá vỡ rào cản tái chế.

2. Giảm chi phí thông qua nâng cấp công nghệ và năng lực

1) Áp dụng công nghệ nung chảy giàu oxy ở Thái Lan: Tăng tỷ lệ thu hồi lên 98,5% và giảm 35% mức tiêu thụ năng lượng trên mỗi tấn chì.

2) Xuất khẩu kinh nghiệm Trung Quốc: Thúc đẩy xuất khẩu thiết bị tích hợp "nghiền - phân loại - nấu chảy" để giảm 30% sự phụ thuộc vào phế liệu.

3. Tái cơ cấu năng lực theo định hướng ESG

1) Ngân hàng CIMB Malaysia cung cấp lãi suất ưu đãi cho các dự án chì tái chế xanh (Lãi suất cơ bản - 1,5%).

IV. Sự khác biệt thị trường khu vực và cơ hội đầu tư

V. Xu hướng tương lai và cảnh báo rủi ro

1. Cân bằng lại cung - cầu:

Dự báo năm 2025: Sự khác biệt khu vực ngày càng tăng trên thị trường chì toàn cầu (thâm hụt 50.000 tấn tại Trung Quốc so với thặng dư 150.000 tấn ở nước ngoài), đòi hỏi phải thành lập cơ chế dự trữ thanh chì khu vực tại Đông Nam Á.

2. Biến động giá cả:Giá chì trên SHFE dự kiến dao động từ 16.000 đến 18.800 nhân dân tệ/tấn, trong khi giá chì trên LME dự kiến dao động từ 1.900 đến 2.300 USD/tấn, tạo cơ hội cho các chiến lược chênh lệch giá ngược giữa các thị trường.

3. Rủi ro dài hạn:Nếu tỷ lệ thâm nhập của pin lithium vào xe hai bánh vượt quá 30% (hiện tại là 20%), nhu cầu chì có thể sụp đổ.

4. Bảo vệ môi trường:Nâng cấp tiêu chuẩn (ví dụ: lệnh cấm nhập khẩu xỉ chì vào năm 2025) sẽ làm tăng chi phí tuân thủ quy định.

Kết luận: Hợp tác khu vực và đầu tư công nghệ là chìa khóa

1. Ngắn hạn: Dựa vào các liên minh tái chế xuyên quốc gia và sự phối hợp chính sách để giảm bớt tình trạng thiếu hụt nguyên liệu thô, chẳng hạn như Hành lang Xanh Trung Quốc - Malaysia và cơ chế Danh sách Trắng ASEAN.

2. Dài hạn: Nâng cao năng lực cạnh tranh thông qua nâng cấp công nghệ (nấu chảy làm giàu oxy) và tài chính ESG để giảm thiểu rủi ro thay thế pin lithium.

3. Trọng tâm đầu tư: Chú ý đến các cơ hội tích hợp năng lực tại Việt Nam (thâm hụt lớn nhất), Thái Lan (cổ tức chính sách EV) và Malaysia (trung tâm phí bảo hiểm CIF).

IV. Chính sách đa dạng về ngành công nghiệp chì tái chế trên khắp các nước Đông Nam Á

Dưới đây là phân tích so sánh các chính sách nhằm vào ngành công nghiệp chì tái chế tại các nước Đông Nam Á lớn, dựa trên các quy định môi trường, biện pháp hỗ trợ công nghiệp và cơ chế phối hợp khu vực của họ:

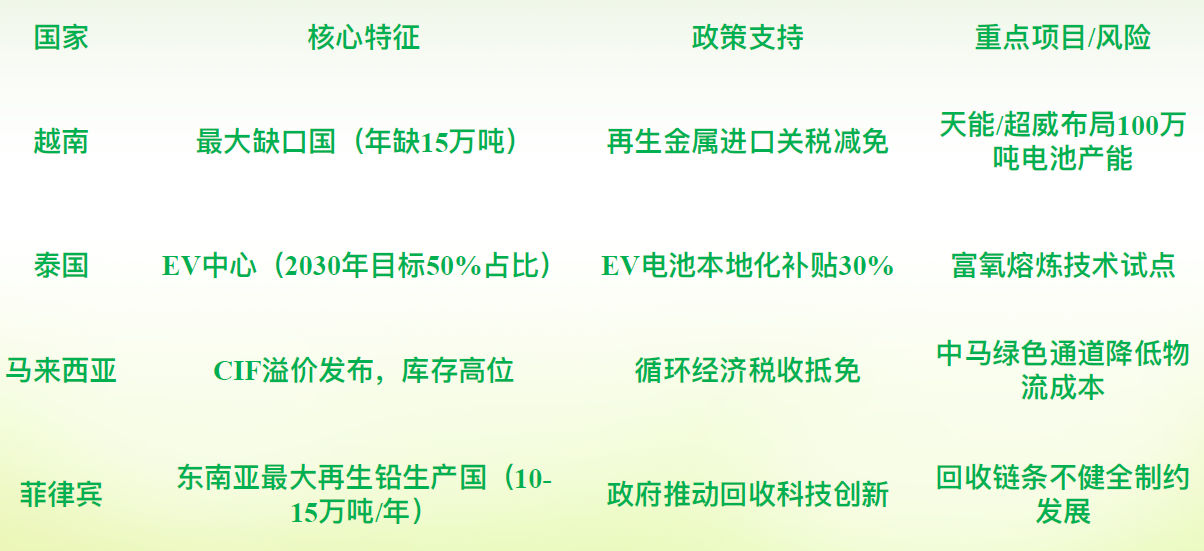

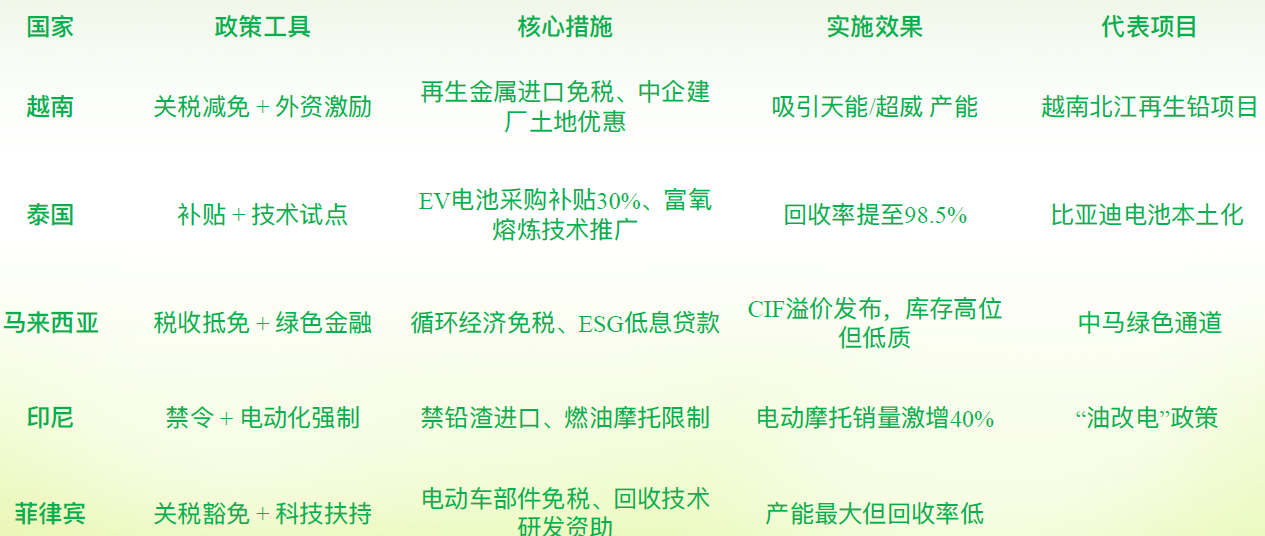

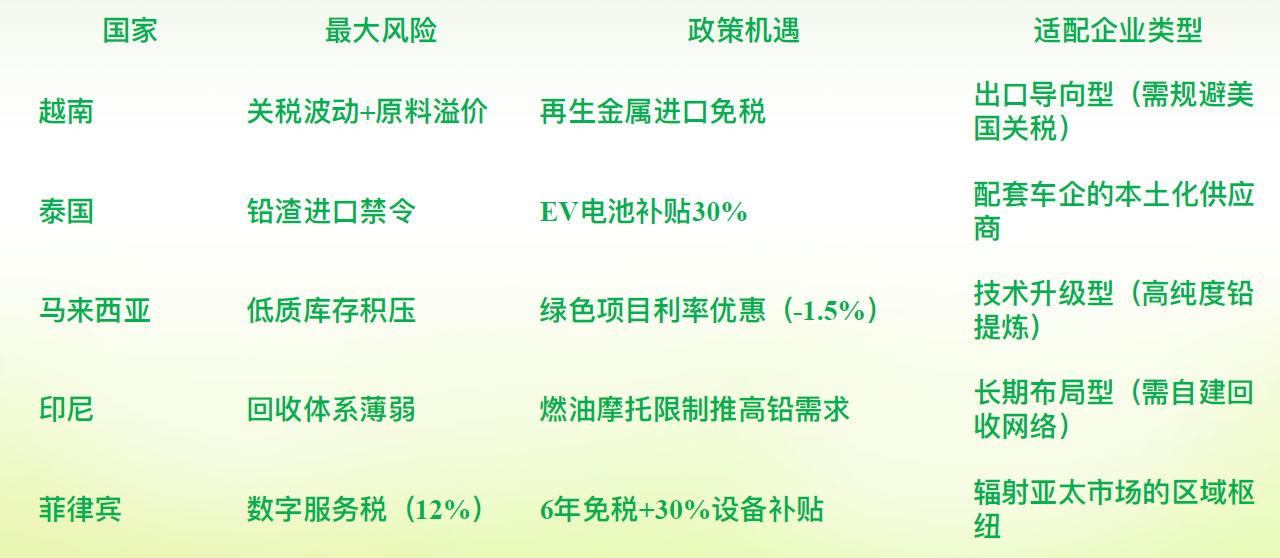

I. Việt Nam: Chính sách dựa vào thâm hụt

1. Định vị ngành công nghiệp:Quốc gia có thâm hụt chì tái chế lớn nhất (thâm hụt 150.000 tấn/năm), ưu tiên đầu tư nước ngoài để lấp đầy khoảng cách về năng lực.

2. Chính sách cốt lõi:

1) Giảm thuế quan: Áp dụng ưu đãi thuế quan đối với việc nhập khẩu kim loại tái chế để giảm chi phí nguyên liệu.

2) Ưu đãi đầu tư nước ngoài: Cung cấp hỗ trợ về đất đai và thuế cho các doanh nghiệp sản xuất pin có vốn đầu tư của Trung Quốc để tạo điều kiện thiết lập công suất sản xuất pin 1 triệu tấn.

3) Hỗ trợ điện khí hóa: Các chính sách thúc đẩy chuyển đổi từ xe chạy xăng sang xe điện, nhưng hệ thống tái chế tụt lại phía sau, phụ thuộc vào kim loại chì thỏi nhập khẩu.

3. Điểm nghẽn: Tỷ lệ tái chế pin cũ thấp, công suất chế biến trong nước không đủ và các tiêu chuẩn bảo vệ môi trường không nhất quán.

II. Thái Lan: Chính sách hướng tới xe điện

1. Định vị ngành công nghiệp:Trung tâm sản xuất xe điện của ASEAN (xe điện chiếm 50% vào năm 2030), với nhu cầu chì tái chế tăng vọt.

2. Chính sách cốt lõi:

1) Trợ cấp nội địa hóa: Trợ cấp 30% cho việc mua pin xe điện để kích thích nhu cầu về pin axit chì.

2) Dự án thí điểm nâng cấp công nghệ: Giới thiệu công nghệ nung chảy làm giàu oxy (tỷ lệ tái chế 98,5%, giảm 35% tiêu thụ năng lượng).

3) Lệnh cấm bảo vệ môi trường: Cấm nhập khẩu dư lượng nhựa có chứa chì từ năm 2025 trở đi, buộc các doanh nghiệp nâng cấp công nghệ chế biến của mình.

3. Thách thức:Tốc độ tăng trưởng công suất sản xuất chì tái chế không phù hợp với sự gia tăng nhu cầu xe điện, đòi hỏi phải mở rộng đầu tư công nghệ.

III. Malaysia: Chính sách hướng tới trung tâm

1. Định vị ngành công nghiệp:Trung tâm giao dịch kim loại chì thỏi khu vực và địa điểm công bố phí bảo hiểm CIF.

2. Chính sách cốt lõi:

1) Tín dụng thuế kinh tế tuần hoàn: Miễn thuế thu nhập trong 5 năm đối với các doanh nghiệp chì tái chế tuân thủ quy định.

2) Ưu đãi tài chính ESG: Ngân hàng CIMB cung cấp các khoản vay lãi suất thấp cho các dự án xanh (lãi suất cơ bản -1,5%).

3) Hợp tác Trung Quốc - Malaysia: Xây dựng "Hành lang Xanh cho chì tái chế" để giảm 40% chi phí hậu cần xuyên biên giới.

3. Mâu thuẫn:Mức tồn kho cao, nhưng 60% là chì có độ tinh khiết thấp (<99,97%), với nguồn cung cấp chì cao cấp không đủ.

IV. Indonesia: Chính sách tập trung vào kiểm soát tài nguyên

1. Định vị ngành:Thị trường xe máy lớn nhất thế giới (với 130 triệu xe), có tiềm năng lớn về nhu cầu chì nhưng tái chế hạn chế.

2. Chính sách cốt lõi:

1) Chuyển đổi bắt buộc từ xăng sang điện: Hạn chế xe máy xăng, dự kiến doanh số xe máy điện tăng 40% vào năm 2024.

2) Lệnh cấm nhập khẩu chất thải nguy hại: Cấm nhập khẩu dư lượng chì từ năm 2025 trở đi, làm trầm trọng thêm tình trạng thiếu hụt nguyên liệu thô.

3) Mục tiêu nội địa hóa: Đạt được 2,2 triệu xe điện và 63.000 trạm sạc hỗ trợ vào năm 2030.

3. Thách thức:Mạng lưới tái chế phân mảnh, với tỷ lệ tái chế xuyên biên giới của pin đã qua sử dụng dưới 5%.

V. Philippines: Chính sách tập trung vào sản xuất

1. Định vị ngành:Nhà sản xuất chì tái chế lớn nhất Đông Nam Á (với công suất hàng năm 100.000 - 150.000 tấn), nhưng chuỗi ngành không đầy đủ.

2. Chính sách cốt lõi:

1) Miễn thuế: Loại bỏ thuế nhập khẩu đối với linh kiện xe điện để giảm chi phí sản xuất pin.

2) Hỗ trợ công nghệ tái chế: Chính phủ tài trợ cho R&D công nghệ tháo dỡ thông minh để nâng cao hiệu quả tái chế.

3. Nút thắt cổ chai:Chuỗi tái chế phân mảnh, phối hợp liên vùng không đủ và tỷ lệ sử dụng công suất thấp.

Bảng so sánh chính sách chì tái chế của các nước Đông Nam Á

V. Rủi ro cần phòng ngừa đối với doanh nghiệp Trung Quốc đầu tư vào Đông Nam Á

Doanh nghiệp chì tái chế Trung Quốc phải đối mặt với tình hình phức tạp của các rủi ro chồng chéo khi đầu tư vào Đông Nam Á, đòi hỏi phải xây dựng một hệ thống phòng ngừa và kiểm soát rủi ro một cách có hệ thống. Kết hợp với môi trường chính sách, đặc điểm ngành và thực tiễn doanh nghiệp ở Đông Nam Á, các rủi ro chính và chiến lược phòng ngừa như sau:

I. Rủi ro tuân thủ chính sách: Nâng cấp bảo vệ môi trường và rào cản thương mại

1. Tiêu chuẩn bảo vệ môi trường nghiêm ngặt:Cấm nhập khẩu chất thải nguy hại có chứa chì: Thái Lan và Indonesia sẽ cấm toàn diện việc nhập khẩu dư lượng nhựa có chứa chì từ năm 2025. Chi phí tuân thủ ESG của Malaysia sẽ tăng 30%, với đầu tư hàng năm vượt quá 5 triệu USD đối với các nhà máy vừa và nhỏ.

2. Báo cáo ESG bắt buộc:Philippines yêu cầu các doanh nghiệp nộp báo cáo ESG, với mức phạt vượt quá giới hạn phát thải carbon lên đến 2% doanh thu bán hàng.

3. Biện pháp phòng ngừa:Đánh giá các quy định bảo vệ môi trường địa phương trước khi đầu tư (ví dụ: "Tầm nhìn Indonesia Vàng 2045" của Indonesia), ưu tiên triển khai các công nghệ nung chảy xanh (ví dụ: nung chảy giàu oxy) và hợp tác với các doanh nghiệp tuân thủ quy định địa phương để cùng nhau thành lập cơ sở chế biến và chia sẻ chi phí bảo vệ môi trường.

4. Thay đổi đột ngột trong chính sách thương mại:Chính sách "thuế quan đối ứng" của Mỹ đã áp đặt mức thuế hơn 40% đối với Việt Nam và Campuchia, làm suy yếu khả năng cạnh tranh xuất khẩu. Theo khuôn khổ RCEP, 9.873 mặt hàng ở Philippines được hưởng mức thuế suất bằng 0, nhưng phải đáp ứng yêu cầu tỷ lệ nội địa hóa (ví dụ: tỷ lệ nội địa hóa nguyên liệu của Indonesia phải đạt 30%).

5. Biện pháp phòng ngừa:Đa dạng hóa bố trí năng lực sản xuất (ví dụ: khu vực miễn thuế ở Philippines + cơ sở hỗ trợ xe điện ở Thái Lan); tận dụng các ưu đãi thuế quan nội bộ của ASEAN (ví dụ: Hiệp định Thương mại Tự do Malaysia - Việt Nam).

II. Rủi ro chuỗi cung ứng nguyên liệu: Tình thế tiến thoái lưỡng nan trong tái chế và thay thế pin lithium

1. Tắc nghẽn tái chế pin đã qua sử dụng xuyên biên giới: Bị hạn chế bởi Công ước Basel, trong số 600.000 tấn pin axit chì được xuất khẩu từ Trung Quốc sang Đông Nam Á hàng năm, tỷ lệ tái chế pin đã qua sử dụng dưới 5%.

2. Mạng lưới tái chế địa phương rời rạc (ví dụ: tỷ lệ tái chế của Indonesia chỉ đạt 40%).

3. Biện pháp phòng ngừa: Tham gia vào các liên minh tái chế khu vực (ví dụ: "Kênh xanh cho chì tái chế" giữa Trung Quốc và Malaysia, giúp giảm chi phí hậu cần tới 40%); đầu tư vào quản lý thông minh mạng lưới tái chế địa phương (ví dụ: theo dõi dòng chảy pin phế liệu bằng GPS).

4. Thay thế pin lithium nhanh chóng: Tỷ lệ thâm nhập của pin lithium cho xe hai bánh ở Đông Nam Á đã tăng từ 5% vào năm 2021 lên 20% vào năm 2024, trong khi chu kỳ phế liệu của pin axit chì đã được kéo dài 15%.

5. Biện pháp phòng ngừa: Điều chỉnh cơ cấu sản phẩm một cách năng động (ví dụ: chuyển hướng sang pin ESS); ký kết các thỏa thuận cung ứng dài hạn với các nhà sản xuất xe.

III. Rủi ro về cạnh tranh thị trường và chi phí: Dư thừa công suất và áp lực hoạt động

Cạnh tranh khốc liệt về công suất ở Trung Quốc đã đẩy phí mua pin phế liệu lên 120% so với mức thị trường Trung Quốc; một "cuộc chiến hỗn loạn" giữa các doanh nghiệp đã nổ ra.

1. Biện pháp phòng ngừa: Cạnh tranh khác biệt: Tập trung vào chì tái chế có độ tinh khiết cao (>99,97%) để tránh thị trường đỏ ở phân khúc thấp;

2. Địa phương hóa sâu: Phát triển các doanh nghiệp phái sinh như dịch vụ tân trang pin cũ ở Đông Nam Á.

3. Chi phí hoạt động tăng cao: Mặc dù lương nhân viên văn phòng ở Philippines chỉ bằng một phần ba so với ở Thượng Hải, nhưng nhân tài quản lý song ngữ lại khan hiếm; cơ sở hạ tầng không đầy đủ dẫn đến chi phí hậu cần cao (ví dụ: nguồn điện không ổn định ở Indonesia, tắc nghẽn giao thông ở Việt Nam).

4. Biện pháp phòng ngừa: Thành lập các trung tâm đào tạo nội bộ để đào tạo nhân tài địa phương; lựa chọn địa điểm gần khu vực cảng (ví dụ: hành trình từ cảng Subic ở Philippines đến Thâm Quyến chỉ mất 2,5 giờ).

IV. Rủi ro pháp lý và văn hóa: Cạm bẫy tuân thủ và rào cản địa phương hóa

1. Yêu cầu nhập cảnh pháp lý phức tạp:

Ở Việt Nam, các liên doanh phải làm rõ cơ chế định giá công nghệ; nếu không, họ có thể bị nghi ngờ đóng góp vốn giả. Tại Malaysia, mã ngành phải khớp chính xác với giấy phép MITI.

2. Biện pháp phòng ngừa:

Trong giai đoạn thẩm định doanh nghiệp, thuê các công ty luật địa phương để xác minh “tuân thủ ba giai đoạn” (sàng lọc đầu vào → cấu trúc giao dịch → cơ chế thoái vốn); đưa điều khoản về quyền kéo theo vào các thỏa thuận cổ đông (ở Malaysia) hoặc điều khoản về bồi thường tịch thu (ở Việt Nam).

3. Xung đột văn hóa:

Phong tục tôn giáo ảnh hưởng đến lịch trình sản xuất (ví dụ, giảm 30% công suất trong tháng Ramadan ở Indonesia); nhân viên coi trọng thời gian gia đình và việc bắt buộc làm thêm giờ sẽ gây ra sự phản đối.

4. Biện pháp phòng ngừa:

Địa phương hóa đội ngũ quản lý (tỷ lệ địa phương hóa của quản lý trung cấp tại các nhà máy ở Việt Nam > 80%); thích nghi với phong tục địa phương (ví dụ, trả lương gấp đôi trong dịp Giáng sinh ở Philippines để tăng cường lòng trung thành).

So sánh chính sách và tập trung vào rủi ro ở các nước Đông Nam Á lớn

VI. Khuyến nghị quản lý rủi ro toàn diện

1. Xây dựng khả năng phục hồi chuỗi cung ứng:

Thiết lập hệ thống vòng kín khu vực “quặng chì - chì tái chế - pin”; thành lập các nhà máy luyện kim chính ở Philippines (miễn thuế) và tinh luyện ở Việt Nam/Thái Lan (gần các nhà sản xuất xe).

2. Chiến lược tuân thủ là ưu tiên hàng đầu:

Hợp tác với các hiệp hội ngành nghề để thúc đẩy “Danh sách trắng ASEAN về vận chuyển qua biên giới pin phế liệu” và khắc phục các rào cản tái chế; Kiểm toán các chỉ số ESG (dấu chân carbon/kiểm tra chì trong máu) hàng quý.

3. Tăng cường lợi thế công nghệ:

Giới thiệu công nghệ luyện kim nóng của Trung Quốc (với tỷ lệ thu hồi 99,3%) để loại bỏ công suất có độ tinh khiết thấp ở Đông Nam Á; Phát triển pin lai lithium-chì để đối phó với rủi ro thay thế.

Kết luận chính:

Ngành chì tái chế ở Đông Nam Á có cả cơ hội và rủi ro. Chìa khóa thành công nằm ở “địa phương hóa công nghệ + ưu tiên tuân thủ + khu vực hóa chuỗi cung ứng.”

Trong ngắn hạn, tránh các dự án nhạy cảm với thuế quan ở Việt Nam. Về lâu dài, hãy đặt cược vào các khu vực miễn thuế ở Philippines và chuỗi công nghiệp xe điện ở Thái Lan, đồng thời phòng ngừa rủi ro nguyên liệu thông qua một liên minh tái chế xuyên biên giới.

VI. Doanh nghiệp Trung Quốc và thị trường Đông Nam Á cần xây dựng mô hình kinh doanh cùng có lợi

Để xây dựng mô hình kinh doanh cùng có lợi giữa các doanh nghiệp pin và chì tái chế Trung Quốc và thị trường Đông Nam Á, cần xây dựng một hệ thống hợp tác đa tầng bằng cách tích hợp các nguồn lực, môi trường chính sách và nhu cầu thị trường của cả hai bên.

1. Tích hợp chuỗi cung ứng: Đổi mới hệ thống tái chế xuyên biên giới vòng kín khu vực cho "Tái chế - Tái sinh - Sản xuất"

Giải pháp: Sao chép "mạng lưới tái chế ba tầng" của Trung Quốc (các điểm lưu trữ tập trung → các điểm thu gom → các trung tâm xử lý) và thành lập các trung tâm tái chế khu vực tại Việt Nam/Thái Lan.

Thực hiện mô hình "trao đổi pin + tái chế có mục tiêu" để giảm chi phí hậu cần và vượt qua thách thức về việc hồi hương pin phế liệu.

Cung ứng nguyên liệu thô tại địa phương:

Thành lập các nhà máy luyện kim sơ cấp tại Indonesia/Philippines (sử dụng tài nguyên quặng địa phương) và thành lập các cơ sở lọc tinh tại Thái Lan/Việt Nam (gần các nhà máy pin) để hình thành một vòng kín khu vực "chì quặng - chì tái chế - pin mới".

2. Hợp tác công nghệ: Xuất khẩu khả năng tái sinh và sản xuất pin hiệu quả

Nâng cấp công nghệ tái sinh: Độ tinh khiết của chì tái chế ở Đông Nam Á thấp. Giới thiệu công nghệ luyện kim nhiệt của Trung Quốc hoặc luyện kim giàu oxy.

Thích ứng sản phẩm pin:

Phát triển pin axit chì chống ăn mòn cho môi trường nhiệt độ cao và độ ẩm cao ở Đông Nam Á; Ra mắt pin khởi động hiệu quả về chi phí cho thị trường xe hai bánh điện.

3. Cùng xây dựng chuỗi công nghiệp: Phối hợp chính sách và chia sẻ lợi ích từ chính sách cụm công nghiệp

4. Đổi mới thị trường: Chiến lược thương hiệu kép và các công cụ tài chính

Chiến lược thương hiệu kép: Xuất khẩu công nghệ + thương hiệu địa phương hóa, với các sản phẩm được OEM và bán sang châu Âu và Mỹ.

Tăng cường Tài chính Xanh: Tiếp cận tài chính ESG từ các ngân hàng (với mức giảm lãi suất 1,5%) hoặc phát hành trái phiếu xanh xuyên biên giới.

Khám phá “Giao dịch Tín dụng Carbon”: Chì tái chế giảm phát thải 60% so với chì nguyên sinh, với tín dụng được bán cho các doanh nghiệp EU.

V. Phòng ngừa Rủi ro: Đáp ứng Động với Thay đổi Chính sách và Thị trường

Tuân thủ Chủ động: Phù hợp với các nâng cấp Bảo vệ Môi trường của Đông Nam Á (ví dụ: lệnh cấm nhập khẩu xỉ chì của Thái Lan vào năm 2025), Thành lập Trung tâm Dữ liệu ESG (ví dụ: báo cáo dấu chân carbon bắt buộc của Philippines).

Thuê các đội tuân thủ địa phương để tránh xung đột pháp lý.

VI. Quản lý Biến động Nhu cầu

Ngắn hạn: Bảo đảm đơn đặt hàng từ các nhà sản xuất xe cộ;

Dài hạn: Triển khai các kịch bản Hệ thống Lưu trữ Năng lượng (ESS) (tăng trưởng hàng năm 35% nhu cầu về nguồn dự phòng cho các trạm cơ sở 5G ở Đông Nam Á).

Các Yếu tố Cốt lõi của Mô hình Đôi Bên Cùng Có Lợi: Phá vỡ tình trạng thiếu hụt nguyên liệu thô thông qua mạng lưới tái chế và xuất khẩu công nghệ, xây dựng tam giác “chính sách - tài nguyên - thị trường”.

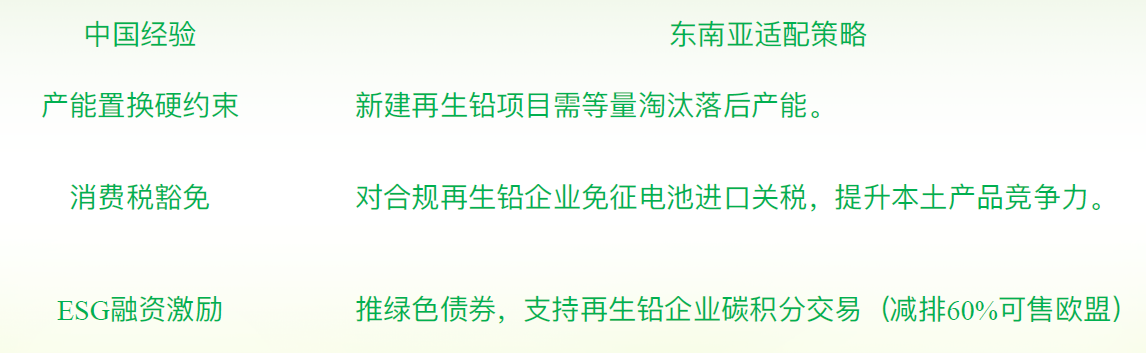

VII. Học hỏi từ Kinh nghiệm Trung Quốc - Cần Lập kế hoạch Hợp lý cho Phát triển Ngành Chì tái chế Đông Nam Á

1. Hệ thống Tái chế: Phương pháp Cốt lõi để Giải quyết Thách thức về Nguyên liệu Thô

Sao chép Mô hình “Mạng lưới Tái chế Ba Tầng” của Trung Quốc:

Xây dựng Địa điểm Cơ sở: Rút ra kinh nghiệm từ Trung Quốc, thành lập các trung tâm tái chế khu vực tại Việt Nam/Thái Lan, tích hợp các đầu mối như cửa hàng sửa chữa và cửa hàng 4S, và cho phép đặt hàng trực tuyến và tái chế tận nhà thông qua các nền tảng kỹ thuật số.

Đào tạo Đại lý Chuyên nghiệp: Đào tạo các học viên tái chế địa phương để chuyển đổi, với các chứng chỉ trình độ do chính phủ cấp để nâng cao sự ổn định tái chế.

Phá vỡ Hạn chế Xuyên biên giới: Thúc đẩy ASEAN thành lập “Danh sách Trắng cho Vận chuyển Xuyên biên giới Pin Axit chì Phế thải”, rút ra kinh nghiệm từ “Kênh Xanh cho Chì tái chế” Trung Quốc - Malaysia để giảm chi phí hậu cần và cho phép dòng chảy pin phế thải có mục tiêu trong khu vực.

2. Tránh bẫy dư thừa công suất của Trung Quốc

Kiểm soát tổng công suất: Áp dụng ràng buộc cứng "công suất chế biến khu vực ≤ 150% lượng chất thải phát sinh", kiểm soát chặt chẽ việc mở rộng mù quáng công suất chì tái chế.

Loại bỏ công suất kém hiệu quả: Đóng cửa các xưởng nhỏ và ưu tiên hỗ trợ các doanh nghiệp tuân thủ quy định nâng cấp công nghệ.

3. Bố trí chuỗi ngành: Khu công nghiệp và hệ thống vòng kín là chìa khóa thành công

Xây dựng các khu công nghiệp kinh tế tuần hoàn; Xây dựng vòng kín tái chế chì khu vực.

4. Nâng cấp công nghệ: Chuyển đổi từ nấu luyện cấp thấp sang nấu luyện hiệu quả và xanh

4. Quy định chính sách: Động lực kép của thay thế công suất và tài chính xanh

Kinh nghiệm của Trung Quốc cho thấy thành công = mạng lưới tái chế × nâng cấp công nghệ × chính sách hợp lý. Nếu Đông Nam Á nhân rộng con đường mở rộng công suất vô trật tự của Trung Quốc, họ sẽ phải đối mặt với tình trạng tương tự với tỷ lệ sử dụng công suất 50%. Chỉ bằng cách neo giữ các phương pháp vòng kín, xanh và hợp tác mới có thể đạt được tái chế thực sự tài nguyên chì.

VIII. Kết luận

(1) Việc xây dựng hệ thống tái chế có liên quan chặt chẽ đến sự phát triển lành mạnh của ngành chì tái chế;

(2) Sự phát triển lành mạnh của ngành chì tái chế không thể đạt được mà không có sự hỗ trợ lẫn nhau từ chuỗi ngành;

(3) Sự phát triển lành mạnh của ngành chì tái chế đòi hỏi sự quy hoạch hợp lý và hỗ trợ chính sách từ chính phủ;

(4) Sự phát triển lành mạnh của ngành chì tái chế cũng đòi hỏi sự tự điều chỉnh và các quy tắc nội bộ của ngành.

》Nhấp để xem báo cáo đặc biệt về Diễn đàn Hội nghị Thượng đỉnh Ngành kim loại tái chế toàn cầu SMM (lần thứ 2) năm 2025