》Kiểm tra báo giá, dữ liệu và phân tích thị trường sản phẩm nhôm SMM

》Đăng ký để xem lịch sử giá giao ngay của kim loại SMM

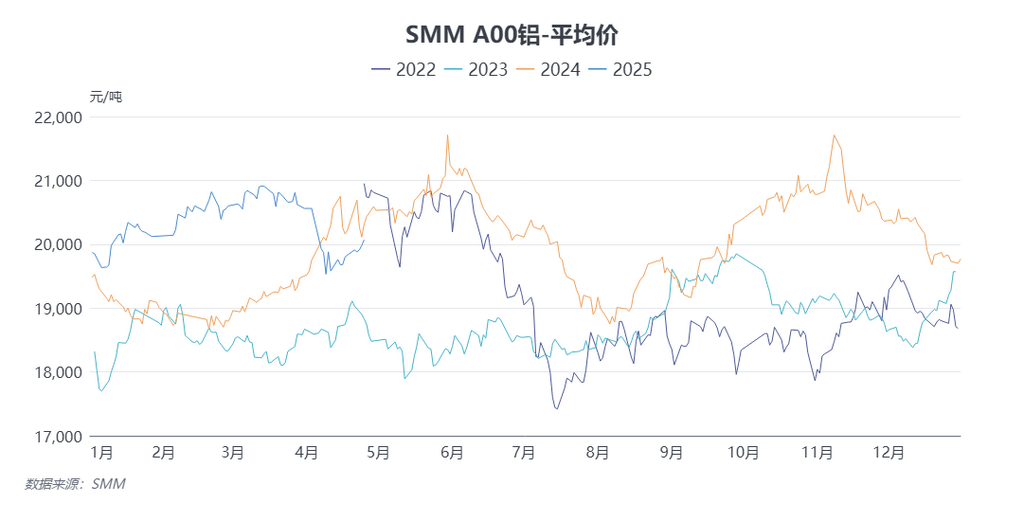

Tin tức SMM ngày 5 tháng 6:

Nhôm ép đùn PV: Tuần này, tỷ lệ vận hành của các doanh nghiệp mẫu trong lĩnh vực khung PV tiếp tục có sự khác biệt. Tỷ lệ vận hành của một số doanh nghiệp hàng đầu ở miền Đông Trung Quốc giảm nhẹ so với tuần trước, chủ yếu là do tâm lý mua hàng yếu của các nhà sản xuất và doanh nghiệp phía hạ nguồn và kỳ vọng tương đối bi quan của các doanh nghiệp đối với sản xuất theo lịch trình của các tấm pin mặt trời trong tháng 6. Tuy nhiên, theo SMM, một số công suất sản xuất mới ở An Huy đang tăng dần và dự kiến sẽ đạt công suất đầy đủ trong nửa cuối năm. Trong khi đó, theo khảo sát của SMM, một số doanh nghiệp vừa và nhỏ ở An Huy và Hà Nam cho biết các dây chuyền sản xuất PV của họ đang dần rời khỏi thị trường, chỉ giữ lại các đơn hàng từ một số khách hàng lâu năm. Tỷ lệ vận hành của họ đối với khung PV vẫn ở mức thấp 30%.

Giá nguyên liệu: Trong thời kỳ (3 tháng 6 năm 2025 - 5 tháng 6 năm 2025), trung tâm của giá giao ngay trung bình của nhôm nguyên liệu đã chuyển hướng giảm. Giá trung bình hàng tuần của SMM A00 là 20.216,67 nhân dân tệ/tấn, giảm 0,46% so với trung bình tuần trước. Về mặt vĩ mô, việc tăng thuế nhập khẩu của Mỹ đối với thép và nhôm đã có hiệu lực, làm giảm thanh khoản thương mại nhôm toàn cầu, đặc biệt tác động đến các quốc gia phụ thuộc nhiều vào xuất khẩu sang Mỹ và làm trầm trọng thêm áp lực dư thừa cung ứng khu vực trong ngắn hạn. Sách màu Beige của Cục Dự trữ Liên bang Mỹ (Fed) đã tiết lộ tình hình hiện tại là hoạt động kinh tế chậm lại và áp lực lạm phát quá mức ở Mỹ. Sự không chắc chắn về chính sách đồng thời làm tăng tâm lý thích tránh rủi ro của thị trường, và lựa chọn của các doanh nghiệp để chuyển giao chi phí do môi trường kinh tế có thể làm giảm nhu cầu sử dụng cuối cùng. Sự phục hồi của chỉ số PMI sản xuất Trung Quốc và cải thiện các chỉ số xuất khẩu trong tháng 5 đã cung cấp hỗ trợ nhu cầu, cho thấy khả năng phục hồi của nền kinh tế trong nước vẫn duy trì. Về mặt cơ bản, công suất vận hành nhôm nguyên liệu trong nước vẫn ổn định, với kỳ vọng giảm nhẹ khối lượng phôi đúc tiếp theo. Tồn kho phôi nhôm trong nước tạm thời duy trì xu hướng giảm tồn kho. Về mặt chi phí, tác động của sự cố mỏ Guinea đối với giá nhôm oxit đã giảm bớt và chi phí thực tế của nhôm nguyên liệu giảm nhẹ so với tháng trước. Về phía cầu, các doanh nghiệp phải đối mặt với áp lực kép từ sự suy yếu theo mùa trong nước và sự không chắc chắn về thương mại. Trong ngắn hạn, tỷ lệ vận hành của các doanh nghiệp chế biến nhôm sẽ chịu áp lực, và bầu không khí mùa ế ẩm sẽ gia tăng. Các đơn đặt hàng mới trong các lĩnh vực như vật liệu xây dựng, quang điện và ô tô đang có dấu hiệu suy yếu. Nhìn chung, mức tồn kho thấp hiện nay đang hỗ trợ cho giá nhôm. Tuy nhiên, môi trường vĩ mô toàn diện giảm giá trong tuần đã gây áp lực giảm giá lên giá nhôm ở mức cao, và áp lực mùa ế ẩm về phía cầu hạn chế không gian tăng giá. Phôi nhôm giao ngay tại các khu vực tiêu thụ chính sẽ phải đối mặt với tình trạng cung cầu yếu. Trong ngắn hạn, giá nhôm được dự báo sẽ dao động trong một phạm vi nhất định. SMM dự đoán rằng hợp đồng nhôm SHFE 2507 giao dịch nhiều nhất sẽ giao dịch trong khoảng 19.500-20.300 nhân dân tệ/tấn vào tuần tới, và nhôm LME sẽ giao dịch trong khoảng 2.400-2.520 USD/tấn.