》Xem Giá Sản phẩm Coban và Liti SMM, Dữ liệu và Phân tích Thị trường

》Đăng ký để Xem Xu hướng Giá Giao Ngay Lịch Sử của Sản phẩm Coban và Liti SMM

1. Thị trường giao ngay: Phí bảo hiểm giảm và giao dịch trì trệ

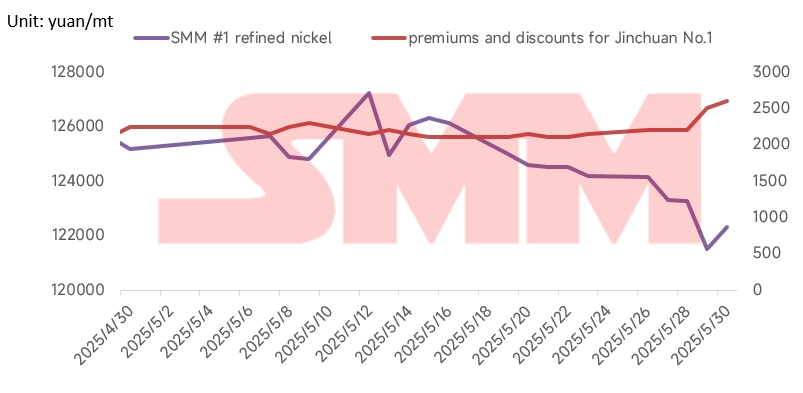

Về giá thị trường giao ngay, giá niken tinh chế SMM loại 1# có xu hướng giảm chậm trong tháng 5, với giá trung bình là 124.683 nhân dân tệ/tấn, giảm 1.012 nhân dân tệ/tấn so với tháng 4. Phí bảo hiểm/chiết khấu trung bình cho niken Jinchuan loại 1# trong tháng 5 là 2.200 nhân dân tệ/tấn, giảm 300 nhân dân tệ/tấn so với 2.500 nhân dân tệ/tấn trong tháng 4. Về giao dịch, việc tái bổ sung hàng tồn kho sau kỳ nghỉ Lễ Lao động chỉ diễn ra trong thời gian ngắn, với một số doanh nghiệp hạ nguồn bổ sung hàng tồn kho với giá thấp hơn, nhưng động lực không được duy trì. Giao dịch giao ngay trong tháng 5 chủ yếu được thúc đẩy bởi nhu cầu cấp bách, với sự hứng thú thấp đối với việc dự trữ hàng tồn kho giữa các doanh nghiệp.

2. Cung cầu yếu: Mô hình thặng dư trên thị trường niken toàn cầu vẫn tiếp diễn.

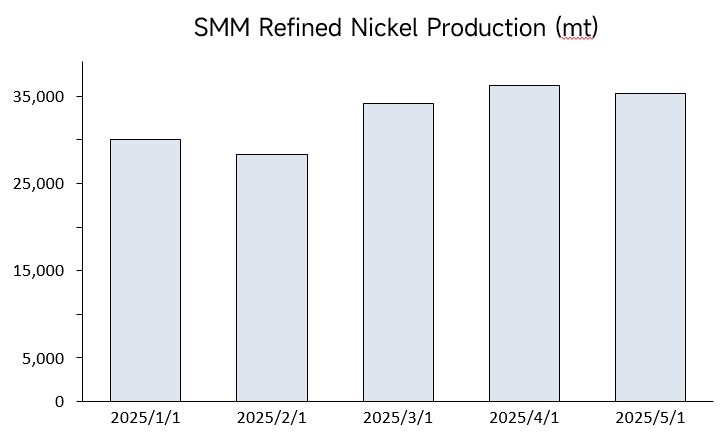

Theo dữ liệu của SMM, sản lượng niken tinh chế trong tháng 5/2025 là khoảng 35.000 tấn, giảm 2,6% so với tháng trước và tăng 37,8% so với cùng kỳ năm ngoái. Trong tháng 6, chịu ảnh hưởng của sự giảm giá niken, lịch trình sản xuất của một số nhà máy luyện kim dự kiến sẽ giảm, dẫn đến sự giảm liên tục so với tháng trước trong tổng sản lượng.

Phía cầu cũng cho thấy sự yếu kém về mặt cấu trúc:

- Lĩnh vực thép không gỉ: Niềm tin vào ngành thép không gỉ vẫn thấp, với lợi nhuận của các nhà máy thép chịu áp lực và lịch trình sản xuất giảm so với tháng trước. Hiệu ứng mùa thấp điểm rõ ràng, với lượng tồn kho của các nhà máy thép tích tụ và ý định mua hàng bị kìm hãm. Nhu cầu niken chỉ đáp ứng các nhu cầu cơ bản.

- Lĩnh vực năng lượng mới: Từ tháng 1 đến tháng 4/2025, công suất lắp đặt tích lũy của pin điện ở Trung Quốc là 184,3 GWh, tăng 52,8% so với cùng kỳ năm ngoái. Trong đó, công suất lắp đặt tích lũy của pin ba nguyên tố là 34,3 GWh, chiếm 18,6% tổng công suất lắp đặt, giảm 15,9% so với cùng kỳ năm ngoái. Sự thống trị của LFP đã được củng cố, với tỷ lệ tăng lên, tiếp tục thu hẹp không gian ứng dụng của niken trong pin điện.

- Lĩnh vực hợp kim và thép đặc biệt: Hiện tại, nhu cầu về hợp kim và thép đặc biệt vẫn ổn định. Theo thống kê của SMM, nhu cầu về niken tinh chế từ hợp kim trong tháng 5 là khoảng 13.000 tấn. Vì lĩnh vực này chiếm ít hơn 10% nhu cầu niken hạ nguồn, nên không đủ để đảo ngược tình trạng thặng dư.

3. Áp lực tồn kho cao: Tồn kho hiển thị toàn cầu tiếp tục tích tụ, với tồn kho của Sở Giao dịch Kim loại London (LME) tăng đều đặn.

Tính đến ngày 29 tháng 5, tồn kho niken của LME đạt 200.142 tấn, giảm khoảng 1.788 tấn so với đầu tháng. Tồn kho trong nước cho thấy xu hướng khác biệt: tồn kho xã hội sáu khu vực của SMM có xu hướng giảm nhẹ, giảm 2.535 tấn so với đầu tháng xuống còn 41.553 tấn vào cuối tháng. Tồn kho trong khu vực ký gửi tiếp tục giảm, giảm 900 tấn xuống còn 5.000 tấn trong tháng 5, với cửa sổ nhập khẩu vẫn đóng cửa.

4. Sự gián đoạn vĩ mô và sự không chắc chắn về chính sách trở thành các yếu tố chi phối thị trường.

Đầu tháng 5, Trung Quốc và Mỹ đã đạt được thỏa thuận "loại bỏ thuế quan đối với 91% hàng hóa", đánh dấu bước đột phá trong việc nới lỏng thương mại giữa hai nước. Điều này đã giảm bớt áp lực chi phí đối với các ngành công nghiệp sản xuất hướng xuất khẩu, cũng như áp lực xuất khẩu đối với các ngành công nghiệp hạ nguồn của niken, chẳng hạn như thép không gỉ và vật liệu pin. Kỳ vọng của thị trường đối với nhu cầu kim loại đã được cải thiện. Trong khi đó, Ngân hàng Trung ương Trung Quốc, Cục Quản lý Giám sát Tài chính Quốc gia và Ủy ban Chứng khoán Trung Quốc đã cùng công bố một gói chính sách tài chính để ổn định thị trường và kỳ vọng, tăng cường kỳ vọng về nới lỏng thanh khoản và làm ấm tâm lý thị trường đối với các sản phẩm công nghiệp. Tuy nhiên, vào cuối tháng 5, sự lạc quan của thị trường đối với việc giảm thuế quan Trung Quốc - Mỹ đã tan biến, thiếu động lực mới. Vào ngày 20 tháng 5, ngân hàng trung ương đã cắt giảm LPR 10 điểm cơ bản, nhưng nhu cầu tín dụng của doanh nghiệp và hộ gia đình vẫn trì trệ, với ý định tiêu dùng và đầu tư vật chất yếu kém. Hiệu quả của việc giải phóng thanh khoản trong việc thúc đẩy nhu cầu kim loại không đáng kể và giá niken đã phải vật lộn để phục hồi. Vào cuối tháng 5, tin đồn thị trường xuất hiện rằng hạn ngạch của Indonesia sẽ tăng lên 320 triệu tấn, thúc đẩy các nhà bán khống tham gia thị trường. Cùng ngày, lệnh mở của hợp đồng niken SHFE giao dịch nhiều nhất tăng vọt lên 107.000 lô và giá niken giảm 2% chỉ trong một ngày. Tuy nhiên, sau khi được SMM xác minh, tin tức này được phát hiện là sai sự thật. Cơ quan chức năng Indonesia tuyên bố rằng không có sự phê duyệt quy mô lớn đối với hạn ngạch bổ sung trong hai tuần qua. Sau đó, giá niken đã phục hồi, với giá niken LME trở lại mức 15.300 USD/tấn và hợp đồng niken SHFE giao dịch nhiều nhất phục hồi lên 121.000 nhân dân tệ/tấn.

Nhìn chung, sự biến động mạnh của giá niken trong tháng 5 chủ yếu là do sự gián đoạn vĩ mô. Sau khi loại trừ các sự gián đoạn bất thường trong biểu đồ nến, giá hợp đồng tương lai niken SHFE chủ yếu cho thấy xu hướng giảm chậm dưới áp lực kép của "nền tảng yếu" và "tồn kho cao". Sau Lễ hội Đua thuyền Rồng, liệu nhu cầu tái bổ sung hàng tồn kho của các doanh nghiệp hạ nguồn có thể được giải phóng hay không sẽ kiểm tra sức mạnh hỗ trợ giá. Hiện tại, giá niken đang phải vật lộn ở rìa đường chi phí và tái cấu trúc ngành có thể tăng tốc. Nhìn về phía trước, tình hình thặng dư cung không có khả năng thay đổi, với sự thiếu điểm sáng trong nhu cầu, kích thích kinh tế vĩ mô yếu và mức độ hỗ trợ nhất định cho giá niken từ chi phí tăng của quặng niken Indonesia. Dự kiến giá niken sẽ duy trì trong phạm vi dao động yếu.