Tin tức SMM ngày 28/5:

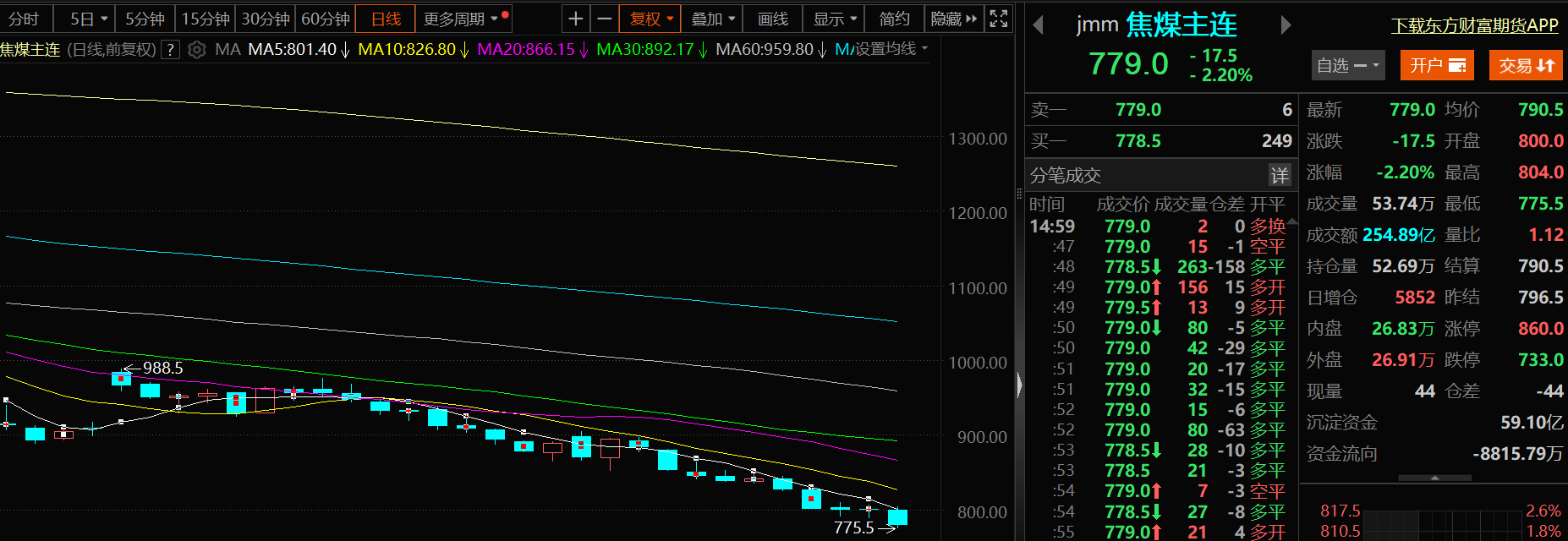

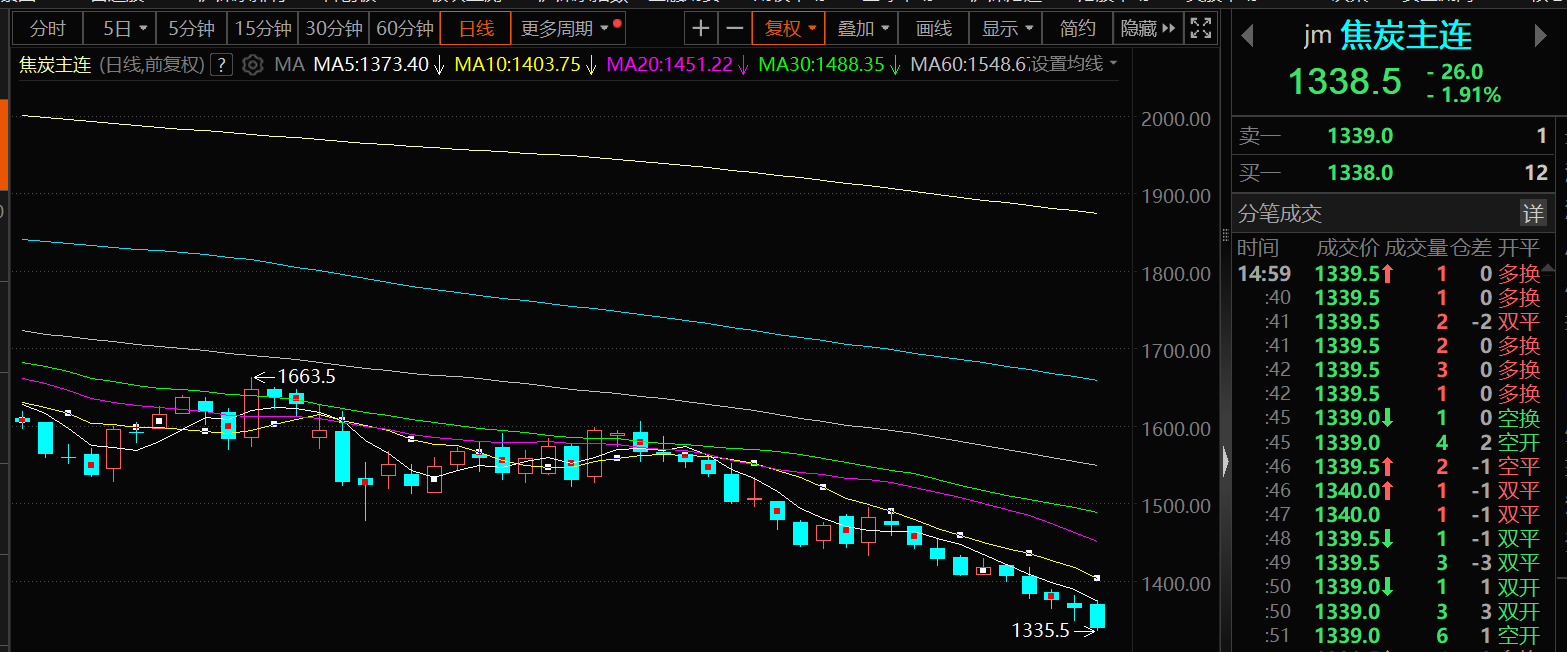

Các mỏ than nói chung đang hoạt động bình thường, việc giảm sản lượng tại một số doanh nghiệp khai thác than không làm thay đổi tình hình cung cấp nguyên liệu thô dư thừa. Đề xuất giảm giá than cốc lần thứ hai cũng đã làm suy yếu niềm tin thị trường. Gần đây, một số nhà máy thép đã báo cáo tổng lợi nhuận bị thua lỗ và có kế hoạch lên kế hoạch bảo trì sau lễ hội Đua thuyền Rồng. Sản lượng gang thép tiếp tục giảm, gây áp lực lên giá than cốc. Áp lực từ cả hai phía cung và cầu đã dẫn đến sự giảm giá của than cốc và than cốc kỳ hạn trong hơn chín ngày giao dịch. Tính đến thời điểm đóng cửa thị trường ngày 28/5, than cốc giảm 2,2%, chạm mức thấp nhất trong phiên là 775,5 nhân dân tệ/tấn, mức thấp nhất kể từ tháng 8/2016. Than cốc giảm 1,91%, chạm mức thấp nhất trong phiên là 1.335,5 nhân dân tệ/tấn, mức thấp nhất kể từ tháng 10/2016.

》Nhấp vào để xem Bảng điều khiển Dữ liệu Kỳ hạn SMM

Cơ bản

Sản lượng than cốc và than sạch tăng song song; tồn kho than cốc của các doanh nghiệp luyện cốc có thể tiếp tục tăng

Sản xuất: Theo dữ liệu từ Cục Thống kê Quốc gia (NBS), sản lượng than thô duy trì tăng trưởng ổn định. Trong tháng 4, sản lượng than thô của các doanh nghiệp công nghiệp trên quy mô chỉ định là 390 triệu tấn, tăng 3,8% so với cùng kỳ năm ngoái, với tốc độ tăng trưởng chậm lại 5,8 điểm phần trăm so với tháng 3. Sản lượng trung bình hàng ngày là 12,98 triệu tấn. Từ tháng 1 đến tháng 4, sản lượng than thô của các doanh nghiệp công nghiệp trên quy mô chỉ định của Trung Quốc là 1,58 tỷ tấn, tăng 6,6% so với cùng kỳ năm ngoái, với sản lượng than cốc và than sạch cũng tăng song song.

Nhập khẩu: Theo dữ liệu từ Tổng cục Hải quan, trong tháng 4/2025, Trung Quốc đã nhập khẩu 37,825 triệu tấn than và than nâu, giảm 16,4% so với tháng 4/2024. Từ tháng 1 đến tháng 4/2025, tổng lượng nhập khẩu đạt 152,671 triệu tấn, giảm 5,3% so với cùng kỳ năm 2024. Đáng chú ý là sự giảm sút trong nhập khẩu than và than nâu chủ yếu tập trung vào tháng 4. Từ tháng 1 đến tháng 3/2025, tổng lượng nhập khẩu là 114,846 triệu tấn, giảm 0,9% so với cùng kỳ năm 2024.Từ tháng 1 đến tháng 4, tổng lượng nhập khẩu than cốc và than bitum của Trung Quốc là 36,33 triệu tấn, giảm 3,38% so với cùng kỳ năm ngoái.

Tồn kho: Tuần trước, tồn kho than cốc của các doanh nghiệp luyện cốc là 348.000 tấn, tăng 39.000 tấn so với tuần trước, tương đương 12,6%. Tồn kho than cốc của các nhà máy thép là 2,636 triệu tấn, giảm 39.000 tấn so với tuần trước, tương đương 1,5%. Tồn kho than cốc tại cảng là 1,47 triệu tấn, giảm 10.000 tấn so với tuần trước, tương đương 0,7%. Tồn kho than cốc khô của các doanh nghiệp luyện cốc là 2,576 triệu tấn, giảm 52.000 tấn so với tuần trước, tương đương 2,0%. Tuần trước, tỷ lệ vận hành của các doanh nghiệp luyện cốc vẫn ổn định, nhưng tồn kho than cốc của họ tăng lên một chút, làm tăng áp lực bán hàng. Về phía nguyên liệu, mặc dù các mỏ than tiếp tục giảm giá để cải thiện lợi nhuận của các doanh nghiệp luyện cốc, nhưng tồn kho than cốc khô của các doanh nghiệp luyện cốc vẫn ở mức cao, tạo áp lực cung ứng. Đối với các nhà máy thép, hầu hết hiện có mức tồn kho than cốc trung bình đến cao, dẫn đến thiếu nhiệt tình trong mua than cốc và mong muốn giảm giá dần dần. Xét đến tỷ lệ vận hành của các nhà máy thép, các doanh nghiệp luyện cốc và các ngành công nghiệp thượng nguồn và hạ nguồn, dự kiến tồn kho than cốc tại các nhà máy thép có thể giảm hơn nữa trong tuần này. Về phía nguyên liệu, các doanh nghiệp luyện cốc có lợi nhuận vừa phải nhưng gặp khó khăn trong việc vận chuyển sản phẩm. Tâm lý thị trường yếu và nhu cầu từ các nhà máy thép đã giảm. Dự kiến tồn kho than cốc khô tại các doanh nghiệp luyện cốc có thể tiếp tục tăng lên trong tuần này. Đối với các nhà máy thép, biên lợi nhuận của họ đã thu hẹp và tỷ lệ vận hành của họ đã giảm nhẹ. Tâm lý thị trường yếu và dự kiến tồn kho than cốc tại các nhà máy thép có thể giảm một chút trong tuần này. Về tồn kho tại cảng, do tình trạng vận chuyển kém của các doanh nghiệp luyện cốc và sự mất cân bằng cung - cầu trên thị trường ngày càng gia tăng, dự kiến tồn kho than cốc tại các cảng có thể tăng lên một chút trong tuần này.

Tuần trước, lượng than cốc khô đến cảng tăng 900.600 tấn so với tuần trước.

》Nhấp vào đây để xem Cơ sở dữ liệu chuỗi công nghiệp kim loại SMM

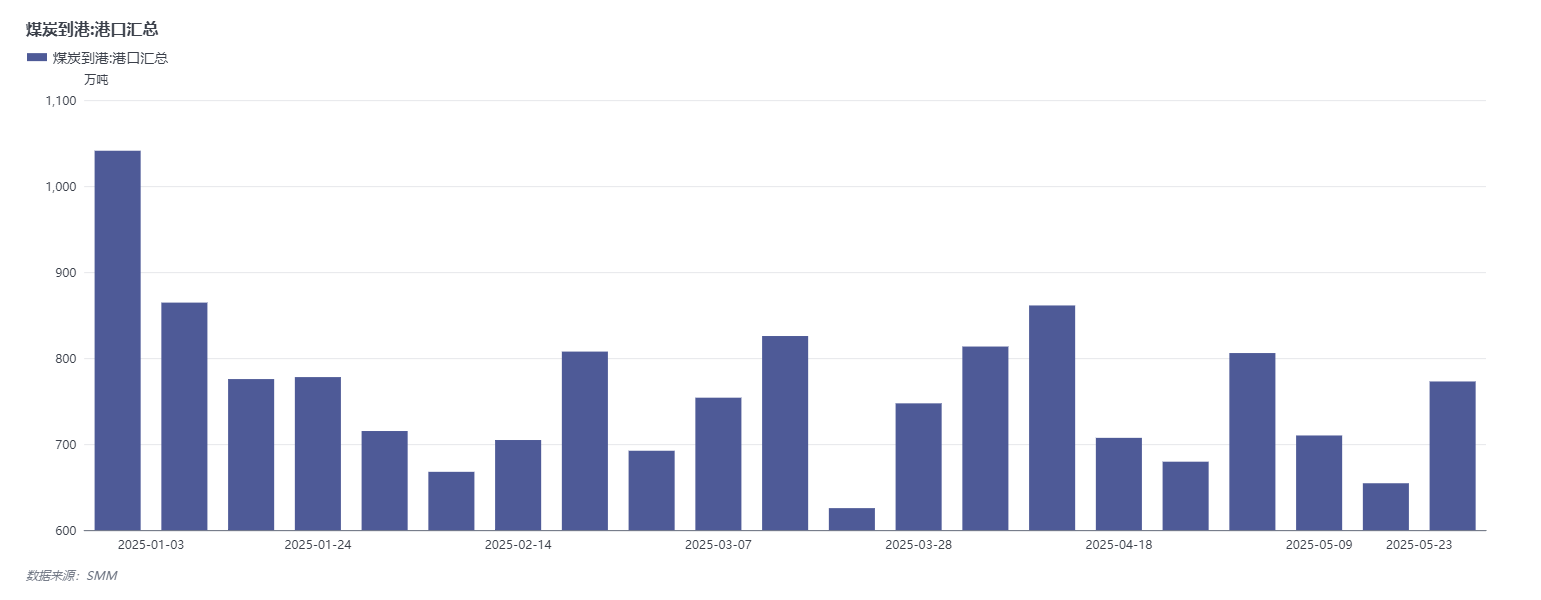

Về dữ liệu hàng đến, theo dõi của SMM, tổng lượng than đến cảng trong tuần trước (từ ngày 19 đến ngày 23 tháng 5) là 7,7286 triệu tấn, tăng 1,1835 triệu tấn so với tuần trước. Theo loại, lượng than cốc khô đến cảng là 2,5264 triệu tấn, tăng 900.600 tấn so với tuần trước; lượng than cốc đến cảng là 0 tấn, giảm 4.400 tấn so với tuần trước.

Về lượng hàng xuất cảng: Theo dõi của SMM, tổng lượng than xuất cảng trong tuần trước (từ ngày 19 đến ngày 23 tháng 5) là 27,0952 triệu tấn, giảm 411.100 tấn so với tuần trước. Theo loại hình, lượng than luyện cốc xuất cảng từ cảng là 11,5623 triệu tấn, tăng 343.600 tấn so với tuần trước; lượng cốc xuất cảng từ cảng là 245.900 tấn, giảm 36.400 tấn so với tuần trước.

Thị trường giao ngay: Đợt giảm giá cốc lần thứ hai đã được thực hiện và tâm lý thị trường tiếp tục suy yếu.

Thị trường giao ngay: Vào ngày 28 tháng 5, giá than luyện cốc có hàm lượng lưu huỳnh thấp tại Lâm Phần là 1.230 nhân dân tệ/tấn. Giá than luyện cốc có hàm lượng lưu huỳnh thấp tại Đường Sơn là 1.280 nhân dân tệ/tấn. Giá trung bình toàn quốc của cốc luyện kim loại loại 1 (dập tắt bằng khí) là 1.625 nhân dân tệ/tấn. Giá trung bình toàn quốc của cốc luyện kim loại loại 1 chuẩn (dập tắt bằng khí) là 1.485 nhân dân tệ/tấn. Giá trung bình toàn quốc của cốc luyện kim loại loại 1 (dập tắt bằng nước) là 1.290 nhân dân tệ/tấn. Giá trung bình toàn quốc của cốc luyện kim loại loại 1 chuẩn (dập tắt bằng nước) là 1.200 nhân dân tệ/tấn. Theo SMM, tại thị trường than luyện cốc, các mỏ than hiện đang hoạt động bình thường, với một số mỏ giảm sản lượng nhẹ. Tuy nhiên, điều này không có khả năng thay đổi tình hình cung dư thừa. Người mua hạ nguồn do dự, và sau khi giá giảm, việc ký hợp đồng tại các mỏ than vẫn không lạc quan, dẫn đến tích tụ hàng tồn kho than luyện cốc. Với việc thực hiện đợt giảm giá cốc lần thứ hai, tâm lý thị trường tiếp tục suy yếu và giá than luyện cốc có thể tiếp tục chịu áp lực giảm trong tuần này. Tại thị trường cốc, về mặt cung, các doanh nghiệp luyện cốc có lợi nhuận vừa phải và sản xuất ổn định, nhưng phải đối mặt với một số trở ngại trong việc vận chuyển sản phẩm, dẫn đến tình trạng cung cốc dư thừa hơn. Về mặt nhu cầu, miền Nam Trung Quốc đã bước vào mùa mưa, với thời tiết nắng nóng và mưa thường xuyên, dẫn đến giảm theo mùa nhu cầu thép. Sản lượng gang thô đã đạt đỉnh và giảm trở lại. Ngoài ra, lượng tồn kho cốc tại hầu hết các nhà máy thép ở mức trung bình đến cao, làm suy yếu nhu cầu cứng đối với cốc. Tóm lại, các nhà máy thép có mong muốn mạnh mẽ trong việc hạ giá cốc. Với việc thực hiện đợt giảm giá cốc lần thứ hai, niềm tin thị trường tiếp tục suy yếu và thị trường cốc có thể tiếp tục trầm lắng trong tuần này.

Quan điểm của các tổ chức

Phân tích của Yide Futures: Sản lượng gang thô gần đây đã đạt đỉnh và hiện đang giảm trở lại. Cần chú ý đến tốc độ giảm trong tương lai. Sản lượng của các mỏ than luyện cốc đã giảm, chủ yếu là do bảo trì mỏ và các cuộc thanh tra an toàn được thắt chặt tại một số khu vực, mặc dù tác động dự kiến sẽ tương đối ngắn hạn. Hiện nay, tỷ lệ đấu giá thất bại của than cốc vẫn ở mức cao, giá than tiếp tục giảm. Nhu cầu mua hàng của người mua hạ nguồn thấp, dẫn đến lượng tồn kho của các mỏ than tăng đáng kể và áp lực bán hàng gia tăng. Thị trường than cốc đang trải qua sự bi quan mạnh mẽ, với một đợt giảm giá thứ hai sắp xảy ra. Cùng với đỉnh điểm và sau đó là sự sụt giảm trong sản xuất gang thép, giá than cốc có thể phải đối mặt với áp lực giảm giá hơn nữa trong tương lai. Nhìn chung, không có sự thay đổi đáng kể nào trong các yếu tố cơ bản của than cốc và than cốc. Tình hình cung dư thừa của than cốc trong cả năm không có khả năng thay đổi. Hiện nay, giá than cốc và than cốc vẫn đang trong xu hướng giảm, chưa có dấu hiệu chạm đáy. Thị trường tương lai có thể sẽ tiếp tục trầm lắng.

Báo cáo nghiên cứu tương lai công nghiệp: Than cốc: Nguồn cung than nguyên liệu vẫn dư thừa. Sản lượng tại các mỏ lớn trong các khu vực sản xuất không bị thắt chặt và nguồn cung nhập khẩu cũng dồi dào. Tuy nhiên, sự giảm giá liên tục của than cốc giao ngay đã làm thu hẹp lợi nhuận cốc hóa, dẫn đến nhu cầu mua nguyên liệu thấp của các doanh nghiệp thép và cốc hóa. Điều kiện giao dịch tại mỏ kém, tỷ lệ đấu giá thất bại vẫn ở mức tương đối cao. Áp lực tồn kho tại mỏ tiếp tục không giảm và các yếu tố cơ bản vẫn tiêu cực đối với giá than. Than cốc: Với sự giảm giá của thép và sự tăng cường kỳ vọng vào mùa thấp điểm truyền thống, sản lượng gang thép hàng ngày có thể sẽ giảm từ mức cao. Hỗ trợ nhu cầu cứng đối với than cốc vào lò đang suy yếu và có nhiều trường hợp các doanh nghiệp hạ nguồn kiểm soát lượng hàng đến. Tồn kho nguyên liệu tiếp tục hoạt động ở mức thấp. Các doanh nghiệp thép lớn ở Hà Bắc đã giảm giá mua than cốc từ 50-55 nhân dân tệ/tấn. Đợt giảm giá thứ hai dự kiến sẽ được thực hiện trong tuần này và giá tương lai có thể sẽ tiếp tục xu hướng yếu.

SDIC Futures: Than cốc: Giá đã hồi phục nhẹ sau khi chạm đáy. Một phần của đợt giảm giá thứ hai đã được thực hiện. Sản lượng gang thép tiếp tục giảm nhẹ. Đợt giảm giá cốc hóa đầu tiên đã được thực hiện đầy đủ, nhưng vẫn có lợi nhuận, do đó sản lượng cốc hóa hàng ngày vẫn ở mức tương đối cao trong năm. Tổng lượng tồn kho than cốc đã tăng nhẹ, không có hành động mua hàng từ các thương nhân. Nhìn chung, nguồn cung các nguyên tố carbon vẫn tương đối dồi dào và sản lượng gang thép hạ nguồn tiếp tục giảm nhẹ. Hiện đang quan sát sự bền vững của phản hồi tiêu cực tiếp theo. Thị trường hợp đồng tương lai than cốc về cơ bản đã đạt mức cân bằng và không nên quá bi quan trong tương lai, xem xét đến tâm lý thị trường thép. Than cốc: Giá đã hồi phục nhẹ sau khi chạm đáy. Sản lượng của các mỏ than cốc vẫn ở mức tương đối cao, với một số mỏ riêng lẻ đã thực hiện các biện pháp cắt giảm sản lượng. Số lượng mỏ ngừng hoạt động đã tăng thêm 2 lên 18 mỏ. Thị trường đấu giá giao ngay đã suy yếu đáng kể, với giá giao dịch tiếp tục giảm. Tồn kho cuối cùng tiếp tục giảm nhẹ. Tổng tồn kho than cốc đã tăng nhẹ so với tháng trước và áp lực tồn kho ở đầu sản xuất tiếp tục tích tụ nhanh chóng. Nhìn chung, nguồn cung các nguyên tố carbon vẫn tương đối dồi dào và sản lượng gang thép hạ lưu tiếp tục giảm nhẹ. Hiện đang quan sát sự bền vững của phản hồi tiêu cực tiếp theo. Than cốc vẫn đang giảm giá đáng kể và không nên quá bi quan trong tương lai, xem xét đến tâm lý thị trường thép.

Zhengxin Futures chỉ ra: Đợt giảm giá thứ hai đối với than cốc giao ngay đã bắt đầu, với than cốc và than cốc tiếp tục trong tình trạng trì trệ. Về mặt than cốc, do sự nhượng bộ từ than nguyên liệu, các doanh nghiệp luyện cốc đang duy trì lợi nhuận vừa phải, với tỷ lệ hoạt động vẫn ở mức cao và ổn định. Về mặt cầu, sự sụt giảm sản lượng gang thép đã tăng tốc trong tuần trước, cho thấy những dấu hiệu ban đầu của sự sụt giảm nhu cầu theo mùa. Tuy nhiên, do một số nhà máy thép vẫn có lợi nhuận, dự kiến sự sụt giảm tổng thể sản lượng gang thép sẽ tương đối chậm. Các nhà máy thép đang kiểm soát việc mua nguyên liệu thô của mình, dẫn đến sự tích tụ tồn kho than cốc. Về mặt than cốc, hầu hết các mỏ than vẫn duy trì mức sản lượng bình thường, với số lượng xe hàng ngày đi qua cửa khẩu Ganqimaodou ở Mông Cổ vẫn ở mức tương đối cao. Về mặt cầu, với đợt giảm giá thứ hai đối với than cốc được khởi xướng, tâm lý thị trường vẫn bi quan. Người mua hạ lưu tiếp tục dự trữ theo nhu cầu. Các cuộc đấu giá trực tuyến tại các mỏ lớn chủ yếu chứng kiến sự giảm giá, với tỷ lệ lô hàng không bán được cao. Nhìn chung, mặc dù xung đột thương mại đã giảm bớt, nhưng vẫn còn nhiều bất ổn và tâm lý thị trường vẫn thận trọng. Dữ liệu vĩ mô tháng 4 đã yếu đi. Các yếu tố cơ bản của than luyện cốc và cốc tiếp tục suy yếu, với dự báo than luyện cốc sẽ tiếp tục xu hướng giảm và cốc cũng sẽ theo sau. Về mặt chiến lược, triển vọng giảm giá vẫn tiếp tục.

Đề xuất đọc:

》[Tỷ lệ vận hành lò cao SMM] Một số nhà máy thép ghi nhận lỗ, sản lượng gang thô tiếp tục giảm