[Tổng kết thị trường thép cán nóng SMM hàng ngày] Môi trường vĩ mô vẫn yếu, giá thép cán nóng dự kiến sẽ ổn định hoặc giảm trong tuần tới

- Th05 23, 2025, at 5:12 pm

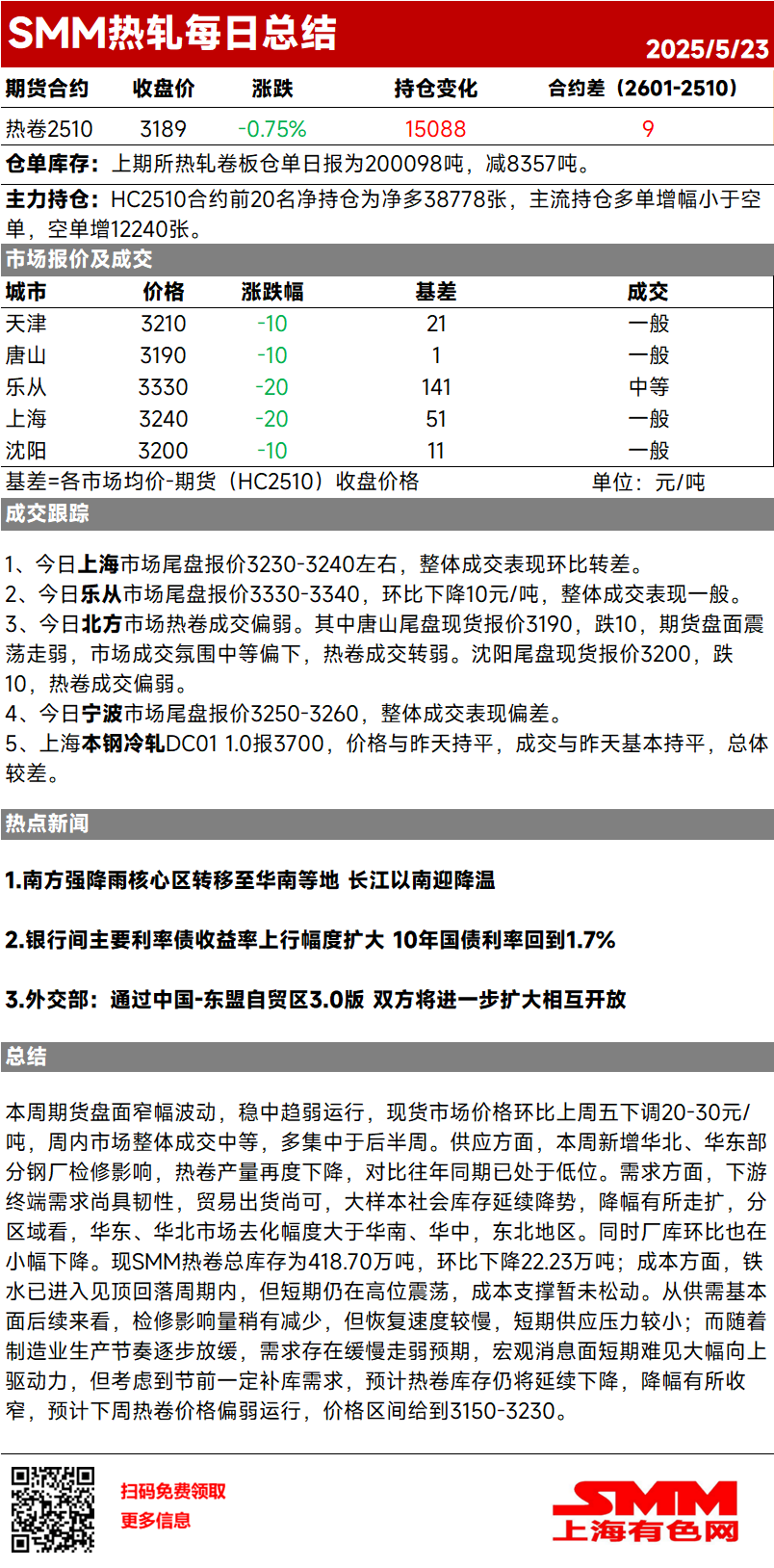

Tuần này, thị trường kỳ hạn dao động trong phạm vi hẹp và vẫn trong tình trạng trầm lắng. Giá thị trường giao ngay giảm 20 - 30 nhân dân tệ/tấn so với thứ Sáu tuần trước. Tổng lượng giao dịch thị trường trong tuần ở mức trung bình, chủ yếu tập trung vào nửa cuối tuần. Về nguồn cung, một số nhà máy thép ở miền Bắc và Đông Trung Quốc đã có ảnh hưởng bảo trì mới trong tuần này, dẫn đến sản lượng thép cuộn cán nóng tiếp tục giảm, hiện đã ở mức thấp so với cùng kỳ năm trước. Về nhu cầu, nhu cầu tiêu thụ cuối cùng của hạ nguồn vẫn khá tốt và lượng hàng hóa giao dịch ở mức trung bình. Tồn kho xã hội trong các mẫu lớn tiếp tục giảm, với tốc độ giảm mở rộng. Theo khu vực, lượng giảm ở thị trường miền Đông và miền Bắc Trung Quốc lớn hơn so với miền Nam và Trung Trung Quốc, cũng như Đông Bắc Trung Quốc. Trong khi đó, tồn kho trong nhà máy cũng giảm nhẹ so với tuần trước. Hiện tại, tổng tồn kho thép cuộn cán nóng của SMM là 4,187 triệu tấn, giảm 222.300 tấn so với tuần trước. Về mặt chi phí, gang thỏi đã bước vào chu kỳ đỉnh điểm và giảm giá, nhưng vẫn dao động ở mức cao trong ngắn hạn, với hỗ trợ chi phí vẫn còn nguyên vẹn. Nhìn về tương lai về các yếu tố cơ bản cung - cầu, tác động từ bảo trì dự kiến sẽ giảm nhẹ, nhưng tốc độ phục hồi chậm, dẫn đến áp lực cung ứng tương đối nhỏ trong ngắn hạn. Khi tốc độ sản xuất của ngành chế tạo dần chậm lại, nhu cầu dự kiến sẽ dần suy yếu. Khó có thể thấy các động lực tăng giá đáng kể từ các tin tức vĩ mô trong ngắn hạn. Tuy nhiên, xét đến nhu cầu bổ sung hàng tồn kho nhất định trước kỳ nghỉ lễ, dự kiến tồn kho thép cuộn cán nóng sẽ tiếp tục giảm, với tốc độ giảm thu hẹp lại. Dự kiến giá thép cuộn cán nóng sẽ trong tình trạng trầm lắng vào tuần tới, với mức giá dao động trong khoảng 3.150 - 3.230 nhân dân tệ/tấn.

Tuần này, thị trường kỳ hạn dao động trong phạm vi hẹp và vẫn trầm lắng. Giá thị trường giao ngay giảm 20-30 nhân dân tệ/tấn so với thứ Sáu tuần trước. Tổng lượng giao dịch thị trường trong tuần ở mức trung bình, chủ yếu tập trung vào nửa cuối tuần. Về nguồn cung, một số nhà máy thép ở miền Bắc và Đông Trung Quốc có ảnh hưởng bảo trì mới trong tuần này, dẫn đến sản lượng thép cuộn cán nóng (HRC) tiếp tục giảm, vốn đã ở mức thấp so với cùng kỳ năm trước. Về nhu cầu, nhu cầu tiêu thụ cuối cùng của hạ nguồn vẫn khá tốt và lượng hàng hóa giao dịch ở mức trung bình. Tồn kho xã hội trong các mẫu lớn tiếp tục giảm, với tốc độ giảm mở rộng. Theo khu vực, lượng giảm ở thị trường miền Đông và miền Bắc Trung Quốc lớn hơn so với miền Nam và Trung Trung Quốc, cũng như Đông Bắc Trung Quốc. Trong khi đó, tồn kho trong nhà máy cũng giảm nhẹ so với tuần trước. Hiện tại, tổng tồn kho HRC của SMM là 4,187 triệu tấn, giảm 222.300 tấn so với tuần trước. Về chi phí, gang thỏi đã bước vào chu kỳ đỉnh điểm và giảm trở lại, nhưng vẫn dao động ở mức cao trong ngắn hạn, với hỗ trợ chi phí vẫn còn nguyên vẹn cho đến nay. Nhìn về phía trước vào các yếu tố cơ bản cung cầu, ảnh hưởng từ bảo trì đã giảm nhẹ, nhưng tốc độ phục hồi chậm, dẫn đến áp lực cung ứng tương đối nhỏ trong ngắn hạn. Khi tốc độ sản xuất của ngành chế tạo dần chậm lại, có kỳ vọng nhu cầu sẽ dần suy yếu. Trong ngắn hạn, khó có thể thấy các động lực tăng giá đáng kể từ các tin tức vĩ mô. Tuy nhiên, xét đến nhu cầu tái bổ sung hàng tồn kho nhất định trước kỳ nghỉ, dự kiến tồn kho HRC sẽ tiếp tục giảm, với tốc độ giảm thu hẹp. Dự kiến giá HRC sẽ vẫn trầm lắng trong tuần tới, với mức giá dao động trong khoảng 3.150-3.230 nhân dân tệ/tấn.